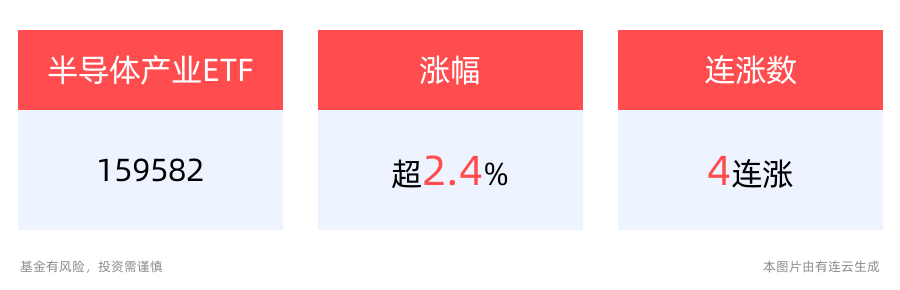

算力需求提升带动半导体行业发展,半导体产业ETF(159582)冲击4连涨

截至2024年6月6日 11:20,中证半导体产业指数(931865)强势上涨2.17%,成分股中晶科技、立昂微涨停,华亚智能上涨5.36%,华海清科,芯源微等个股跟涨。半导体产业ETF(159582)上涨2.41%,冲击4连涨。最新价报1.07元,盘中成交额已达886.62万元,换手率25.33%,市场交投活跃。

值得注意的是,该基金跟踪的中证半导体产业指数估值处于历史低位,最新市净率PB为3.89倍,低于指数近3年91.33%以上的时间,估值性价比突出。

半导体产业ETF紧密跟踪中证半导体产业指数,中证半导体产业指数从上市公司中,选取不超过40只业务涉及半导体材料、设备和应用等相关领域的上市公司证券作为指数样本,以反映半导体核心产业上市公司证券的整体表现。

数据显示,截至2024年5月31日,中证半导体产业指数(931865)前十大权重股分别为北方华创(002371)、中微公司(688012)、中芯国际(688981)、韦尔股份(603501)、海光信息(688041)、拓荆科技(688072)、华海清科(688120)、长川科技(300604)、沪硅产业(688126)、安集科技(688019),前十大权重股合计占比75.67%。

IDC发布的统计数据显示,2024YQ1全球智能手机出货量同比增长约7.8%,IDC表示智能手机市场正在走出过去两年的动荡期。中国市场,中国信通院统计数据显示,2024年4月,国内市场手机出货量2407.1万部,同比增长28.8%。2024年1-4月,国内市场手机出货量9148.6万部,同比增长12.3%。 智能手机的景气度是NANDFlash,特别是嵌入式存储市场发展的重要驱动力之一。受益于嵌入式存储需求上行,其他领域需求弱复苏。

湘财证券指出,AI大模型的持续优化及多样化AI应用终端的入市商用将会持续提升全球算力需求,推动新一轮AI基础设施建设的开启,将带动高性能以太网交换机、路由器、先进存储产品、GPU等多种半导体硬件的市场需求。传统消费电子领域复苏在望,供给端上游企业库存去化已有显著成效,需求端的温和反弹有望延续。晶圆代工行业的竞争加剧,2024年上半年价格预计位于低位,利好上游IC设计企业。建议持续关注半导体行业。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26