辉瑞转危为安

辉瑞之前因为新冠疫苗销售额的下滑而陷入危机。而现在,有外国分析师认为,辉瑞将受益于禽流感的担忧。而目前便宜的估值,更是锦上添花。

作者:Stone Fox Capital

辉瑞一直不是最受欢迎的生物制药公司,因为新冠病毒的不可持续增长,导致了一段时间的销售下滑。该股似乎已经触底,并可能因对禽流感的担忧而走高,不过该公司目前过于专注于削减成本。由于估值便宜,辉瑞具有一定的投资价值。

触底

投资故事的关键是消除新冠相关销售进一步下行的风险。辉瑞报告称,24年第一季度收入为149亿美元,其中新冠相关销售额超过20亿美元,Comirnaty和Paxlovid以外的收入增长了11%。

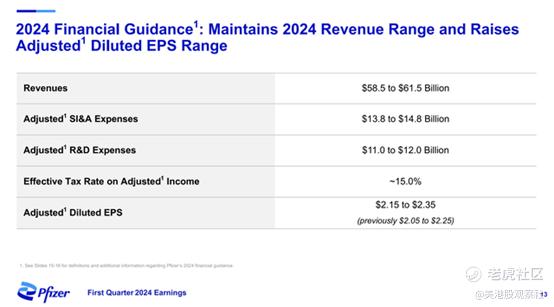

辉瑞仍预计2024年收入将在585亿至615亿美元之间。销售目标包括Comirnaty和Paxlovid的约80亿美元预期收入(分别约为50亿美元和30亿美元),以及传统的Seagen药物销售的约31亿美元预期收入。

新冠肺炎相关销售额目前的目标是不到总收入的15%,从而降低了未来的下行风险。今年年初,辉瑞将新冠病毒的销售额目标定为215亿美元,总收入超过700亿美元。

新冠药物的市场在目前的水平上可能会有些稳定,Moderna强调了一个市场,美国2023年秋季的新冠病毒疫苗接种率仅为11%,大大低于流感疫苗接种率的44%,而新冠病毒的住院率高于流感和RSV。

辉瑞肯定有机会在2024年达到80亿美元的新冠疫苗年度销售额的基础上继续发展。一般公众肯定对未经测试的疫苗失去了信心,但脆弱人群可能永远存在需求。

该生物制药公司在肿瘤学和RSV领域拥有有前景的药物,在未来不受新冠病毒影响的情况下建立了一条增长途径。考虑到目前的流感疫苗接种率要高得多,辉瑞实际上可能会从新冠疫苗的销售中获得提振。

辉瑞正在削减40亿美元的年度成本,相当于销售额的7%。由于稳定的收入和这些成本削减,该生物制药公司最近将今年的每股收益目标上调了0.10美元,达到2.25美元的中间值。

还要记住,收购Seagen的财务成本给每股收益带来了0.40美元的损失。分析师预计,2025年每股收益将跃升至2.73美元,部分原因是这些成本的降低以及对未来销售增长的预期。

禽流感提振

最近的消息显示,辉瑞公司和Moderna公司正在与美国卫生与公众服务部合作,研究一种可能针对H5N1病毒的疫苗项目。政府已经将480万剂疫苗储备转化为禽流感疫苗。

最大的问题是,公众是否愿意接受另一种基于mRNA的疫苗制造商生产的未经测试的疫苗。尽管持续感染新冠病毒,但大多数美国患者不愿接种疫苗,2023-24季节的疫苗接种量估计仅为4000多万。

由于各种原因,其他新冠疫苗的库存今年已经大幅增加。诺瓦瓦克斯医药与赛诺菲-安万特签署了疫苗合作商业化协议,而Moderna则因其产品线和禽流感疫苗提升的机会而兴奋不已。

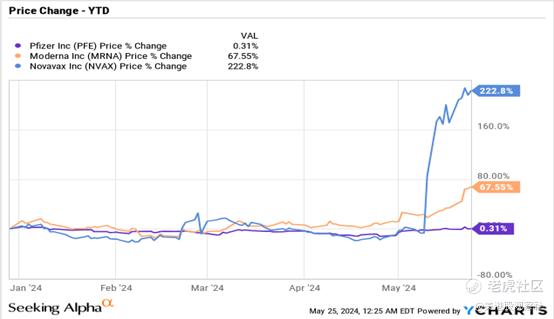

到目前为止,辉瑞的股价与今年同期持平,而Moderna的股价则上涨了68%。由于辉瑞的规模,生物制药不会从另一个一次性疫苗事件中获得同样的提振,但市场似乎已经忘记了这家制药公司。

该股目前的股价仅略高于2025年正常每股收益目标的10倍。辉瑞开始提供更好的风险/回报情景,走势更偏向下跌,辉瑞看起来接近触底。

这家生物制药公司的净债务余额高达590亿美元,部分原因是完成了与Seagen的交易。该公司的股息收益率为5.8%,提供了丰厚的回报,而投资者则在等待该股反弹。

在2024-25财报,随着美国政府的禽流感订单,新冠销售反弹的机会很明显。最重要的是,在诺瓦瓦克斯医药和Moderna最近的走势之后,该股可能会出现投机性反弹,因为在经历了几年的艰难之后,市场对备受打击的新冠疫苗股变得更加看好。

总结

辉瑞似乎已经触底。生物制药公司可能最终会看到新冠药物销售的一些利好,而其他业务则从Seagen交易中恢复到增长模式。禽流感爆发可能会为该股提供另一种催化剂。

投资者应该利用辉瑞股价下跌的机会买入该股,目前该股的预期每股收益仅为目标的10倍,股息收益率接近6%,以回报那些等待这家生物制药公司好转的投资者。

$辉瑞(PFE)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47