为什么说纽蒙特被低估了?

金价最近疯狂飙升,纽蒙特也因此受益。然而,有外国分析师认为,现在的纽蒙特还处于低位。

作者:Danil Sereda

黄金价格在停滞多年后突然飙升,在过去几个月里的表现超过了大多数其他资产。

为什么金价会上涨这么多,可能有各种各样的说法:

1)对美国政府支出增加的预期,比如拜登政府提出的2025财年7.3万亿美元预算;

2)美国央行更愿意容忍更高的通胀;

3)有利的金融环境(美联储的紧缩达到顶峰)。

Jefferies的分析师在其最新报告中写道,无论出于何种原因,如果长期实际利率继续走弱,金价可能进一步上涨至每盎司2600美元。但他们也补充说,对金矿商的经营前景存在担忧,包括对项目支出、运营执行和地缘政治风险的怀疑。此外,一些投资者对公司多年来的业绩指引持怀疑态度,并担心即将到来的2024年第一季度业绩。考虑到这一点,或许可以一起来评估一下纽蒙特矿业的增长前景。

纽蒙特 的最近财务状况和前景

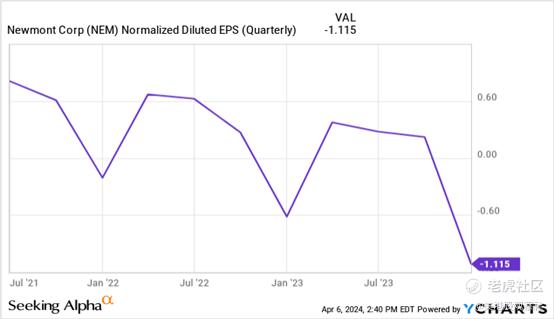

该公司于2024年2月22日公布了其2023财年第四季度财报,收入和每股收益数据均超出了市场预期,销售额同比增长23%。尽管收入有所增长,但纽蒙特仍然警惕地管理开支:其调整后的EBITDA达到约14亿美元,利润率小幅收窄至34.9%。因此,我们看到每股盈利的绝对数字在恶化:

2023年全年的财务业绩非常简单明了,并在最新的IR演示文稿中清楚地呈现给投资者:

由于纽蒙特近90%的收入依赖于黄金销售,其财务业绩与黄金生产和定价趋势密切相关。举个例子:根据新闻稿,第四季度的收入增长主要是由于黄金产量增加了7%,总计174万盎司,而且平均已实现黄金价格上涨至每盎司2004美元(同比增长14%)。

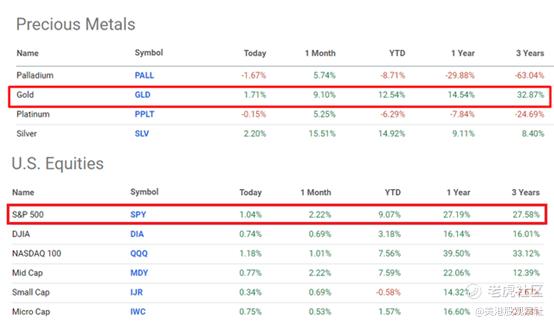

黄金仍然是一种避险资产,由于持续的地缘政治紧张局势和美国利率可能会下降,黄金目前的交易价格在每盎司2000美元以上——从逻辑上讲,这对纽蒙特来说是一个非常积极的信号。但如果我们不只看短期时间(1周—3个月),而是看中长期价格走势图,股价几乎不会对这种催化剂做出反应。从周期性的角度来看,与过去几十年一样,纽蒙特正处于低点;

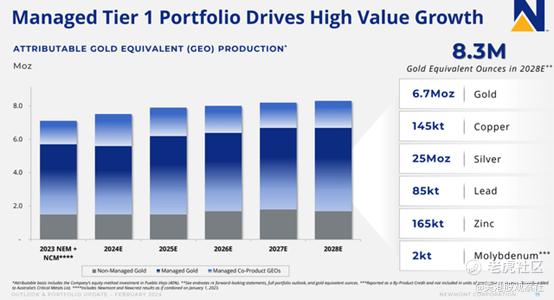

如果金价在一段时间内保持在每盎司2,000美元以上(目前正朝着2,350美元的方向发展),一旦运营状况正常化,公司的业务发展计划展开,纽蒙特应该会看到更好的利润率。根据最新的财报电话会议,作为管理层战略的一部分,纽蒙特希望剥离6项非核心资产,将更多精力集中在一级铜和黄金项目的回报最大化上。

除了收购Newcrest Mining带来的协同效应外,CEO还表示,他们计划到2025财年,在年度成本和生产率方面实现约5亿美元的改善,这相当于节省了目前运营成本的近四分之一。

纽蒙特还计划实现每股1美元的年度基本股息,并宣布了新的10亿美元股票回购计划——所有这些加起来,股息收益率约为2.52%,回购收益率约为2.18%,股东总回报率略高于4.7%。

纽蒙特预计2024年全年的黄金产量将增加到690万盎司,同时旨在有效地管理成本,如上所述,预测今年的平均金价为每盎司1900美元。这比最近几周金价的表现要低得多。管理团队想要对冲他们的赌注,因为根据10-K文件,2023财年的平均金价为每盎司1,941美元。然而,市场正在为纽蒙特提供一个比管理层最初预期更强劲的增长机会,甚至比华尔街一个月前的预测还要强劲。

鉴于该公司投资组合的一流质量及其在黄金开采行业的全球重要性,预计管理层计划采取的削减运营成本和专注于核心一级资产的行动可能会导致2024-2025年的收入、EBITDA和净利润大幅上升。但该股的前景也应取决于估值。让我们仔细看看。

纽蒙特股票的估值分析

相比于DCF估值模型,更明智的做法是关注当前或明年的估值倍数,以及目前市场定价的折扣(或溢价)——尤其是考虑到近期金价的走势及其预期轨迹。

从该公司约37.5倍的TTM市盈率来看,预计明年纽蒙特的市盈率将接近19倍。这种倍数收缩是基于这样一种共识,即每股收益在未来五年将以5.36%的复合年增长率增长,而这种增长的大部分将出现在2024财年和2025财年(以及2027年)。虽然整体每股收益势头可能有些波动,但今年和明年的共识可能接近事实,因为19-18位分析师形成了共识。

基于其他倍数,类似的情况也会出现——下面是TTM和FWD EV/EBITDA的例子:

那么,这意味着什么呢?从长期来看,根据共识数据,该公司的每股收益应以每年5%以上的速度增长。请记住,管理层计划在2024年通过股息和约4.7%的回购来回报投资者。看看该公司市盈率通常所在的历史图表,它现在似乎已经触底了(类似于我们在2020年或2021年看到的情况)。考虑到所有这些数据,纽蒙特的股票目前被低估了。估计到2024年底,纽蒙特的市盈率将达到25倍左右,假设目前市场普遍认为的2024财年每股收益2.11美元不变,纽蒙特的股价可能在几个月内达到52.75美元左右。这表明,如果不考虑股息和回购收益率(因此整体投资者回报率可能超过35%),纽蒙特的潜在上涨幅度约为33%。然而,只有管理层成功地将其成本管理计划变为现实,并且金价有足够的力量保持在每盎司2000美元以上,这种增长潜力才会保持下去。这就是风险所在,还有许多其他风险。

风险

一个风险与黄金价格有关——从下图中可以明显看出,当前的价格相当过热(看一下RSI指标)。我们可能正处于回调的边缘,而这种回调的持续时间仍不确定。

此外,尽管市场已经考虑到今年降息的次数较少,但降息预期的任何变化都可能影响黄金的走势。

另一个重大风险在于管理部门是否有能力有效地将当前形势引向积极的方向。特指的是将于2025年实施的降低运营成本的计划。如果纽蒙特的利润率没有像预期的那样增长,那么股价就有可能停滞不前,甚至进一步下跌。

总结

尽管纽蒙特今天周围存在着众多风险,但该公司具有巨大的前景,并且其股票被低估到无法忽视的地步。我们都了解到纽蒙特公司体现了一个周期性的叙事。今天,各种宏观、行业和特定因素表明,纽蒙特的周期再次转向看涨。考虑到公司股票目前只以15-18倍的正向净收益交易,我们可以将其视为廉价的。

$纽曼矿业(NEM)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47