粤海投资(00270.HK)业绩稳健,股息短期调整无需惊慌

最近,粤海投资在发布业绩公告的同时对分红也进行了调整。受此影响,资本市场出现明显的震荡。

作为过去港股市场里面妥妥的尖子生,粤海投资一直以稳健的经营著称,且持续维持高分红回馈股东,如今一改往日积极分红的姿态,市场的反应其实可以理解。

但究竟该如何看待公司的这一变化?或许从财报中能够发现答案。

1·基本盘依旧牢固

整体业绩层面来看,过去一年,粤海投资营收有小幅上升,但利润出现一定程度的下降。

数据显示,2023年,粤海投资实现综合收入为242亿港元,按年上升4.3%,归属于公司所有者的综合溢利按年下降34.5%至31.22亿港元。公司指出利润下降的原因主要由于投资物业公允值变动、持有的发展中待售物业及已竣工待售物业减值。

分业务层面来看。

首先是水资源业务板块上。

作为公司核心业务之一,来自东深供水项目的盈利贡献仍然为公司盈利的重要部份,年内对香港、深圳及东莞的总供水量为22.09亿吨,产生收入63.83亿港元。

其他水资源项目年内运营稳健,粤海投资来自其他水资源项目年内税前利润(不包括汇兑差异净额及净财务费用)合共为18.54亿港元,同比小幅增长1.1%。

再来看在非水资源业务板块方面。

物业投资及发展业务板块,旗下粤海置地过去一年受地产大环境影响业绩承压。财报显示,粤海置地剔除投资物业公允值变动、处置物业产生的净收益、持有的发展中待售物业及已竣工待售物业减值和净财务费用影响,实现税前亏损为2.96亿元港元,而上年同期税前利润8590.7万港元。

与此同时,酒店经营及管理业务则随着疫情结束以及通关迎来新局面,板块整体营业收入按年大幅增长了67.8%至6.49亿港元,并成功实现扭亏为盈,税前利润(不包括投资物业公允值变动及汇兑差异净额)达1.06亿港元。

百货营运业务方面,实现总收入7.59亿港元,经调整投资物业公允值变动及租赁变更收益后,税前利润增加74.6%至1.01亿港元,上年同期仅为5777.6万港元。

能源项目方面,粤海能源项目实现收入18.18亿港元,实现税前利润(不包括净财务费用)9972.2万港元,一改过去大幅亏损的状态。

粤电靖海发电实现收入82.59亿港元,同比增长2.4%,实现应占利润8962.6万港元,相较上一年的应占亏损1.06亿港元,2023年实现了大幅扭亏。

道路及桥梁业务分部方面,粤海高速实现收入6.64亿港元,同比增长2.5%,实现税前利润(不包括净财务费用)3.72亿港元,同比增长4.1%。粤海银瓶实现税前利润(不包括其他经营收入)1.34亿港元,同比增长20.6%。

可以看到,粤海投资过去一年的利润波动主要受到地产板块的影响较大,不过也基本属于非经营性亏损。尽管地产板块承担了一定的利润压力,但公司整体的经营基本盘依旧保持稳定。这一点从整体利润的正向维持中可见一斑。

如若从整个房地产行业视角来看,在过去一年,许多房企面临了利润下滑甚至亏损的局面,粤海投资凭借其多元化的业务布局和稳健的财务基础,展现了公司在市场波动中的韧性和适应能力。

总的来说,粤海投资在过去一年中表现仍然还算可圈可点,尽管面临多重挑战,但公司仍然能够保持稳健的盈利能力,各项核心业务齐头并进,经营质量迈向新的台阶。

2·分红的权衡

粤海投资在维持基本盘稳固的同时,利润不可避免受地产行业大环境影响有所下滑,因此,此次分红的调整也就成为市场颇具争议的焦点。

在笔者看来,分红调整的核心原因并非来自公司年度利润层面的压力,而更多的是基于整体经营战略层面出发的权衡考虑。实际上,公司过去一年利润承压的核心原因在于物业减值,这也只是短期影响,并不会影响到公司的长期分红。

但是不可否认的是,虽然公司可能依然会保持着相对稳定的盈利水平,但在面对日益复杂的市场环境和未来的发展需求时,必须审慎考虑资金的运用和配置。

当然对于投资者来说,其投资上市公司往往基于两个目的,要么是赚取资本利得,要么则是获取分红。前者而言,往往受到市场较大波动带来高度的不确定性,而后者一般相对来说则较为确定,许多上市公司要么不分红,要么常年都维持在较为稳定的分红当中,而也正因为这种确定性,保持稳健分红的上市公司也常常备受市场投资人青睐。

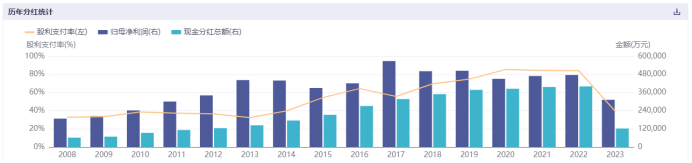

从粤海投资的情况来看,公司便是港股市场分红的标杆,过往持续保持稳健的分红政策。iFind数据显示,2008年至2022年期间,其每年都在派息并保持稳步增长,累计现金分红数额达近350亿港元。其中,2020、2021、2022年股利支付率基本也都保持在84%以上的高位水平。

(来源:iFind)

此次粤海投资年末拟派发末期股息每股0.12港元,叠加年中派发的0.19港元,2023年全年派发0.31港元,全年分红率65%。

显然,公司的这次分红是低于市场预期的,因此也就引起市场的争议和短期波动。但在公司整体战略的考量下,这样的决策笔者认为将有助于公司更好地应对未来的挑战和机遇。不管怎么说,在动态变化的市场环境中,如何企业要想长远发展,必须要学会灵活应对各种变化,并始终将长远的发展目标置于首位。

3·拐点已至,兼具安全性与确定性

站在当下来看,可以清晰地看到粤海投资其具备了两大特质,并且已经踏入了经营的拐点,后续增长潜力颇具看点。

首先,从安全性角度来看,结合公司过去一年现金流情况,不难发现,公司呈现出的显著改善趋势。

2023年,公司全年经营活动年内净现金流入约为107.11亿港元,而上一年同期则是净现金流出13.99亿港元。特别是旗下地产开发板块粤海置地,其经营活动净现金流入约为36.07亿港元,与上年同期的净现金流出66.61亿港元形成了显著的反转。

公司对自身现金状况保持信心,对此,粤海置地在财报中也表示,集团现时之现金资源,加上经营业务产生稳定之现金流量,足以应付集团履行其债务责任及业务经营所需。公司在手现金保持充裕,截至2023年底,粤海投资拥有现金及银行结余达125.94亿港元,较上年同期增加35.65亿港元。

其次,从确定性角度来看,一方面在于水务主业的持续稳健,该业务2023年税前利润占到公司总比重的85%。其中,对港供水的的业务更是十足的现金奶牛。

值得一提的是,在2023年底,公司公告了一份2024年至2026年东江水供水的新协议情况。新协议显示,按每年供水量上限8.2亿立方米,2024年至2026年的基本水价分别达51.36亿港元、52.59亿港元及53.85亿港元,增幅为每年2.39%。

此外,公司内地水务产能也在快速提升,截止2023年底,公司内地供水运营产能854万吨/天,而上年同期仅为543万吨/天,联营供水195万吨/天,在建144万吨/天;污水运营产能205万吨/天,上年同期为192万吨/天。这些均为水资源业务后续的业绩增长带来了确定性预期。

另一方面,眼下地产行业受益政策支持,供需两端持续修复,不断迎来好转。与此同时,经济持续恢复的大环境下下,推动酒店、百货等业务稳步复苏,公司电力、路桥等业务也保持稳健发展姿态,这些都将为粤海投资的未来业绩提供坚实支撑。

除此之外,考虑到美国加息步入拐点,作为具备公共事业股特质的粤海投资也将在资本市场迎来新的机会。随着新的降息周期到来,中美利差倒挂程度、资本外流以及人民币汇率贬值程度等一系列压力将得以缓解,这些都将有助于降低公司财务成本,减少公司汇兑损失,对利润带来增厚效应,同时助力资本市场估值修复。

4·结语

财报公布后,粤海投资获得了控股股东的持续增持。公司公告,3月26日至28日期间,控股股东粤海控股于公开市场购买公司1425.8万股,每股平均价3.51港元。增持后,粤海控股共计持有37.07亿股,持股比例则已从公司已发行股份总额约56.49%增加至约56.71%。

公告同时指出,增持事项显示粤海控股对公司未来发展前景充满信心,及对公司的长期发展作出全力的支持。基于对公司前景的信心及长期投资价值的认可,粤海控股将适时地继续增持公司股份。

在股东大手笔增持的同时,南下资金也保持流入态势,其中在2月28日当日,就增持了2798.60万股,推动港股通持股比例提升0.43个百分点,位居当日增持比例提升排行榜前六。这也足以表明,市场资金对粤海投资的未来发展充满信心,为公司后续的市场表现提供了积极的支撑。

(来源:iFind)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47