AI需求井喷,美光暴涨18%,半导体稳了!

昨日美股盘后,存储芯片巨头美光公布2024财年二季报(对应截止2月29日的三个月成绩单),业绩大超预期,盘后股价暴涨18.18%:

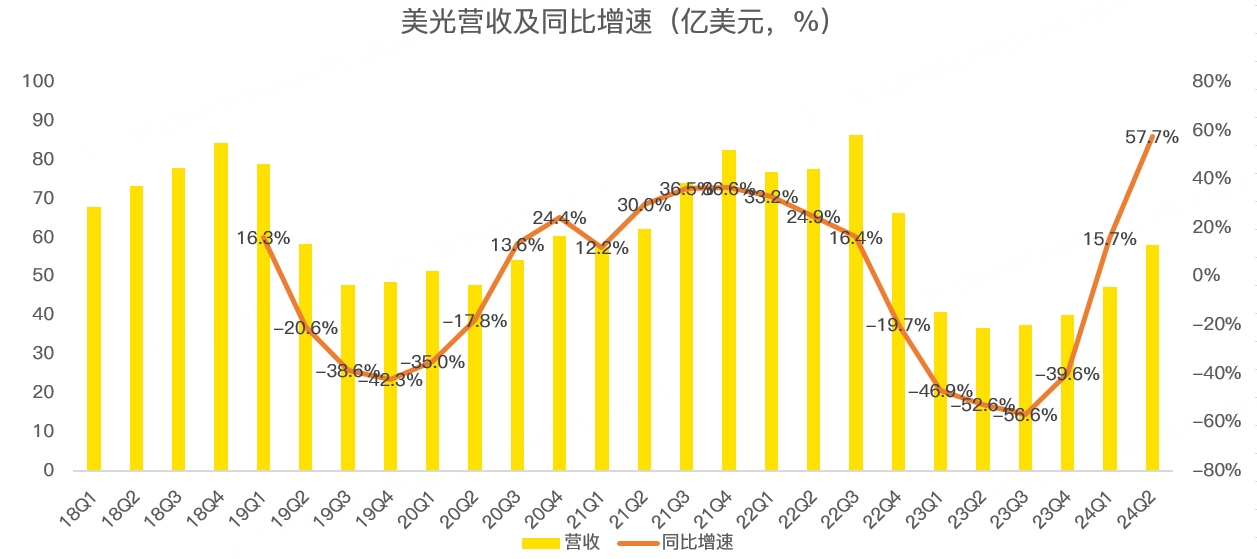

具体来看,美光二季度营收58.2亿美元,同比暴增57.7%,大幅超过分析师预期的53.5亿,亦超过管理层给出的55亿指引上限:

带动营收暴增的原因有三:

一是终端市场需求转暖,包括PC、手机、汽车及工业市场在内的库存皆回归正常,管理层预计今年PC和手机出货量有个位数增长,扭转去年下滑局面;

二是AI需求井喷,带动数据中心业务大增,随着HBM3E量产,挤占了传统DRAM业务的产能,带动存储产品价格上涨;

三是为了应对半导体下行周期,行业内缩减了供给,带动产品价格回升。

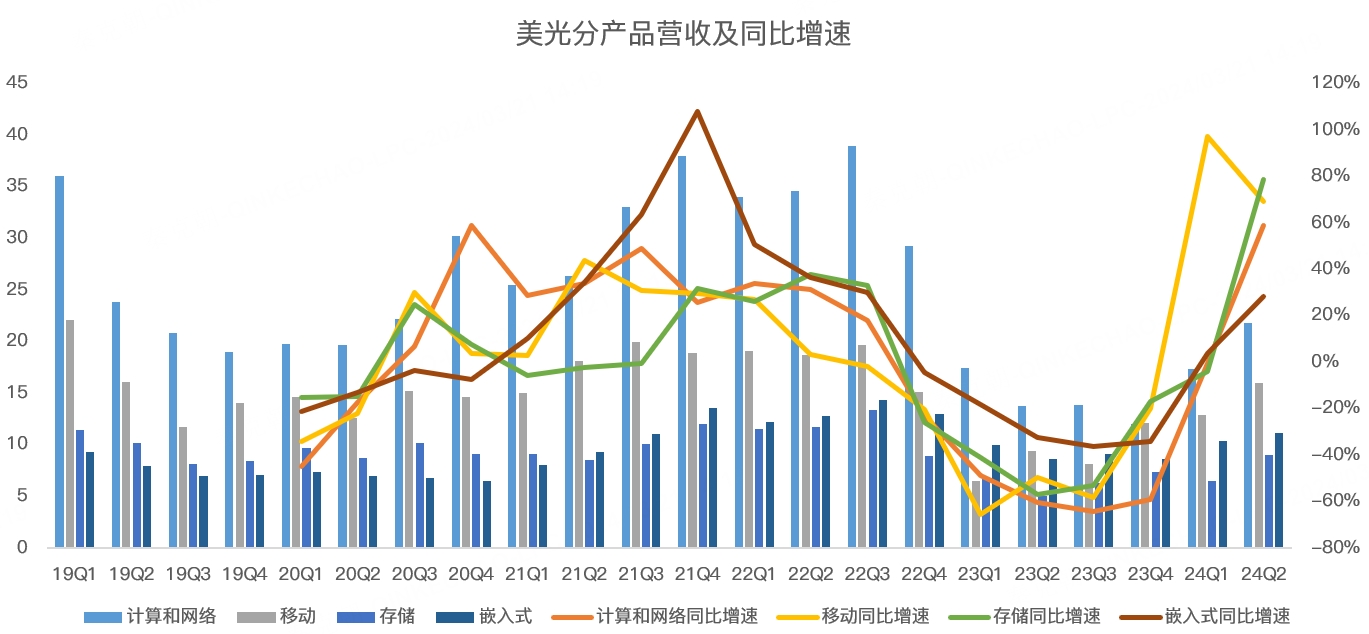

从各项业务来看,二季度无论是移动端还是存储或嵌入式业务皆取得了28%以上的高增长:

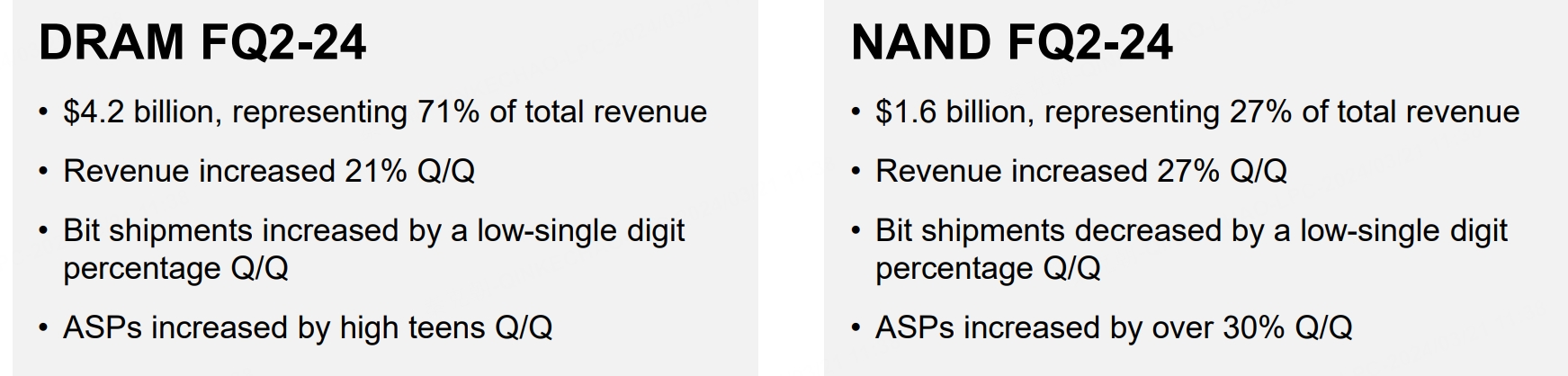

除了需求回升外,美光产品的价格提升更为亮眼,二季度DRAM产品出货量环比仅增长低个位数,但价格提升却接近20%,NAND产品价格提升更明显,环比增加了30%以上:

美光的存储产品是周期性最强的半导体,业绩受价格变动影响极大,当市场产能过剩时,行业内玩家普遍采取关闭产能来提高售价,而随着景气度的回升,尤其是本来景气周期叠加了AI需求的爆发,存储产品供不应求更为强烈。

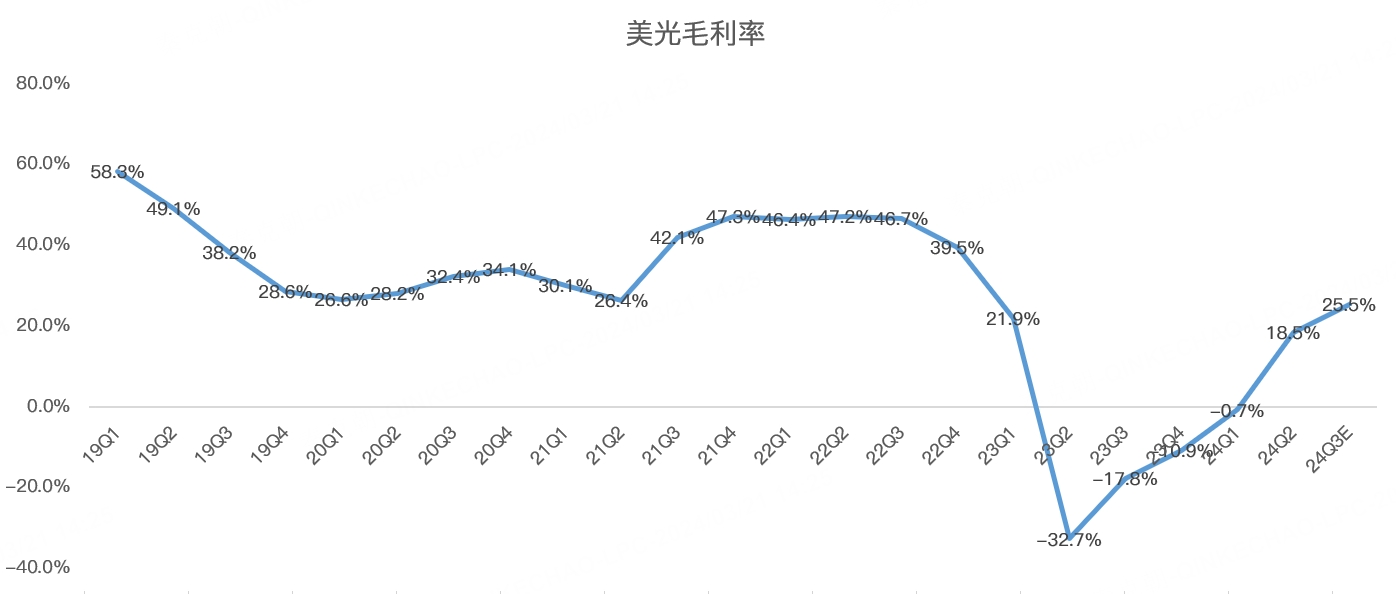

受此影响,美光二季度的盈利能力也大幅提升,毛利率达到18.5%,远超分析师预期的12%:

除了传统业务的景气度回升,当下市场更看重美光的AI业务,即新推出的HBM3E产品,HBM指的是将DRAM像积木一样层层堆叠,再透过先进封装的方式包起来,使其密度增加、但体积维持不变甚至更小,以达到更好的储存效果。而HBM3E则是业界速度最快、容量最高的 HBM 记忆体,推动生成式 AI 创新,是英伟达AI GPU必备零件!

管理层预计2024年HBM3E产品将带来数亿美元的收入,预计从三季度开始将为美光DRAM业务以及整体毛利率带来正面贡献。

美光科技CEO Sanjay Mehrotra表示,美光今年HBM产能已销售一空、2025年绝大多数产能已被预订。另外预期2024年DRAM、NAND产业供给都将低于需求!

超级景气周期的来临将给美光的业绩插上腾飞的翅膀,公司预计三季度营收在66亿美元左右,同比暴增75.9%,预计2025财年将创出历史新高!

毛利率方面将继续提升,达到25.5%,该水平仍低于上一轮半导体景气周期时47%的水平。

管理层称AI将改变商业和生活的方方面面,而美光正处于多年增长的早期阶段!

除了AI服务器,AI手机也大有可为,与普通手机相比,AI 手机的DRAM含量将增加50% 至 100%,目前全球已发布的2款AI手机,如三星 Galaxy S24 和荣耀 Magic 6 Pro都采用了美光的产品。

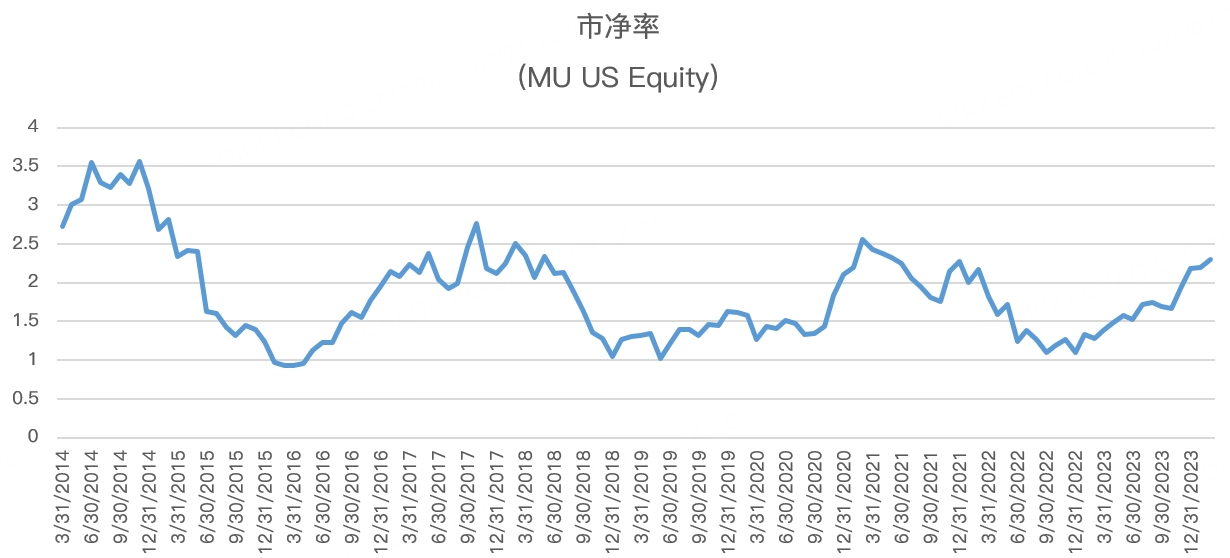

一轮史无前例的景气周期降临到美光的头上,而从估值上看,美光的市净率仍低于上一轮牛市,考虑到HBM3E的盈利能力和增速更强,美光的估值仍有上行空间:

美光的财报一般领先其他半导体公司1个月,超预期的业绩也带动了半导体板块上行,昨日盘后,台积电上涨2.38%、阿斯麦上涨1.45%、应用材料上涨2.2%...

$美光科技(MU)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47