“AI赋能产业焕新”,AI产业迎来发展新机会

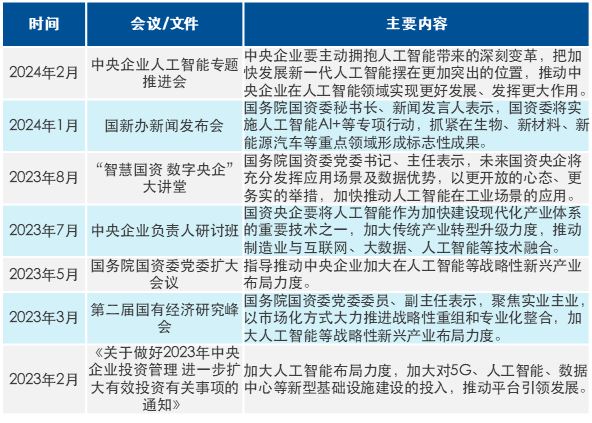

近期人工智能专题推进会提出“AI赋能产业换新”,会议强调要推动中央企业在人工智能领域实现更好发展、发挥更大作用。

本次会议是2023年以来政策第七次对中央企业发展人工智能提出要求,展现了政策层面对人工智能的高度重视,预计未来与人工智能相关的配套产业政策有望持续推出。此外,央企作为近年来我国科技创新主体之一,预计将加大在人工智能领域的资源倾斜,带动产业链上下游机会。

图:2023年以来国资委人工智能相关部署

数据来源:易方达基金整理

具体来看,本次推进会围绕算力和应用两方面对国资央企提出要求,有望带来新的投资机遇。

算力层面,国资央企有望加大AI基础设施投入,并采用更多国产芯片和设备。会议要求夯实发展基础底座,把主要资源集中到最需要、最有优势的领域,加快建设一批智能算力中心。当前,算力是发展人工智能最大的瓶颈,大模型训练所需的智算中心需要大规模资本投入,一定程度上限制了中小企业、科研机构等力量投入人工智能发展。国资委引导国资央企投入算力基础设施建设,除了部署其自身的AI应用外,还有望形成更多公共算力资源池,面向公众提供服务,并以“算力券”等形式降低社会各界参与AI研发的门槛,吸引更多产业力量投入AI发展。此外,由国资央企投资建设的智算中心预计将采用更多国产算力,国内芯片产业将迎来更多发展机遇。

图:各地算力相关补贴政策

数据来源:易方达基金整理

应用和生态层面,国资央企有望为AI厂商提供更丰富的应用场景,加速国内AI产品商业化进程。会议要求开展AI+专项行动,强化需求牵引,加快重点行业赋能,构建一批产业多模态优质数据集,打造从基础设施、算法工具、智能平台到解决方案的大模型赋能产业生态。会上10家中央企业签订倡议书,表示将主动向社会开放人工智能应用场景。国资央企是政企端AI应用最大客户源之一,将在政策引导下为国内AI应用厂商提供更广阔的B端应用场景,加速国内AI商业化落地。

科创板50覆盖AI产业各环节龙头,当前估值已处于历史较低位,作为代表国内科技创新龙头企业的指数,科创板50包含多个AI产业龙头,尤其侧重直接受益于国资央企加快人工智能发展的电子和计算机板块。当前指数估值处于相对较低位置,动态市盈率处于23.2%分位,具备较好风险收益比。

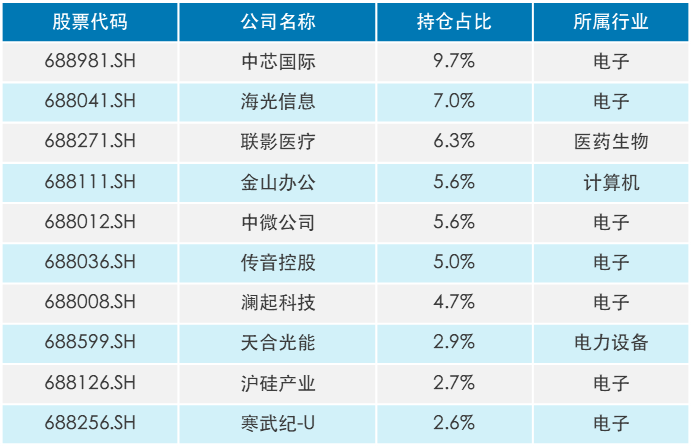

科创板50指数表征国内最具发展潜力的科技龙头。人工智能作为近期全球科技领域最受关注的赛道,多个细分产业龙头入选指数前十大成份股,如代表国内AI芯片发展趋势的海光信息、寒武纪,代表国内AI终端发展趋势的传音控股,代表国内AI应用发展趋势的金山办公,代表国内高端半导体制造业的中芯国际、中微公司等。因此,科创板50能够较充分得反应国内AI产业各细分赛道发展趋势。

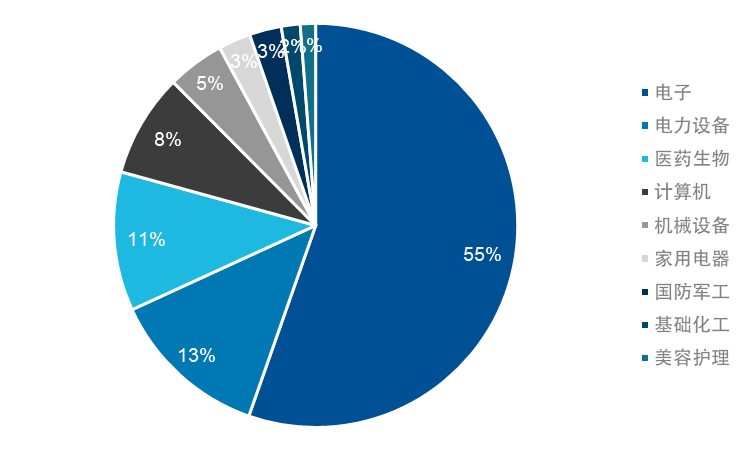

除人工智能产业外,科创板50指数还包括中国在全球范围内具备竞争优势的高端制造产业,如电力设备、机械设备、家用电器等行业,更加全面得反映了中国科技产业的优势,相较单一行业主题指数更加均衡。

图:科创板50前十大重仓股(左)及行业分布(右)

数据来源:Wind,数据截止至2024年1月31日

估值角度来看,科创板50表征的科技公司具备较高成长性,适用动态PE估值方法。当前该估值经过市场风险偏好收缩等因素带来的持续调整后,分位数已回落至23.2%,处于历史较低水平。随着国资央企加快发展AI产业,“算力券”等配套政策持续落地,市场对于细分环节龙头预期有望持续上修,带动指数估值修复。当前科创板50指数或具有一定性价比,相关产品科创板50ETF(588080)及场外联接(A类:011608;C类:011609)备受关注。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26