谷歌升级大模型,长期蹲点又开始了?

$谷歌(GOOG)$ 的增长故事还远未结束。 $谷歌A(GOOGL)$

近期Open AI的Sora热度居高不下,不间断AI视频震惊行业内外的同时,针对谷歌的讨论也不绝于耳。投资者可能忽略一件事,Sora的生成基础Scalable diffusion model,也与谷歌团队的两篇关于论文密不可分。

所以理论上谷歌是可以提供不相上下的产品。

新发布Gemini 1.5系列,创下大语言模型领域新纪录,支持10000K token上下文窗口,性能超越GPT-4 Turbo。甚至还公布了论文报告(点击阅读)其功能和优势包括单不限于:

拥有10,000,000 token的超长上下文窗口,刷新记录,处理文本、音频和视频等多模态任务。

在多模态海底捞针测试中,Gemini 1.5 Pro表现出色,文本处理高达530,000 token时,实现100%检索完整性。

通过MoE架构提升上下文窗口容量至1,000,000 token,实现深刻理解复杂信息,跨足文本、代码、图像、音频、视频等。

多模态能力让Gemini 1.5 Pro在视频分析上展现深度理解,例如准确找出无声电影中特定场景的时间点。

MoE架构创新使训练和部署更高效,性能比肩Gemini Ultra,超越1.0 Pro。

长上下文处理能力使Gemini 1.5 Pro在分析大型代码库和长篇文本上表现优异,展现出高效的问题解决能力。

通过上下文学习掌握了稀有语言Kalamang,翻译质量超过以往最好模型和人类基准。

谷歌被低估了?

尽管市场对Q4的广告收入稍感失望,这可能更多的是传统业务的周期性,而在AI渗透加深之后,情况可能会改善。搜索业务中实施AI工具以及数字广告市场的预期扩张使谷歌处于持续增长的有利位置。在主要大科技公司中,谷歌仍然以两位数的增长率增加收入,并最终在人工智能领域扩大了立足点。

所以重要的是谷歌已经知道如何有效地将其开始在搜索业务。

其实从Q3以来,谷歌股价逊于整个市场,尤其是与AI相关的概念股。

广告业务尤其容易受经济周期影响;

AI产品还未进入大量变现期,短期内对估值的提升不明显。

正因如此,长期的投资价值也凸显。

其实除了搜索业务外,Google 在接下来的季度也有机会扩大其视频和云业务。仅在第四季度,YouTube 业务就创造了92亿美元的收入,同比增长15.6%,内容创作者模式的兴起使广告商更容易找到他们的客户,并激励他们将更多广告资金投入视频媒介。同样受益的 $Meta Platforms(META)$ 的Reels也在最近的财报中显示出了强劲的增长以及运营效率的提升。

与此同时,最近发布的各种AI产品,如云客户端的AI超级计算机和Duet AI,使Google有可能在可预见的未来扩大其云业务。在Q4,云业务就创造了91.9亿美元的收入,同比增长25.5%,而公司现在拥有近9万名生成式AI顾问来协助客户。

如果新发的AI工具在接下来的几个月加速,公司到2029年前云业务的增速可能会超过市场预期的16.4%。

鉴于所有这些增长催化剂,可以说如果Google在接下来的季度继续超过预期,那么公司还有更多的增长空间。

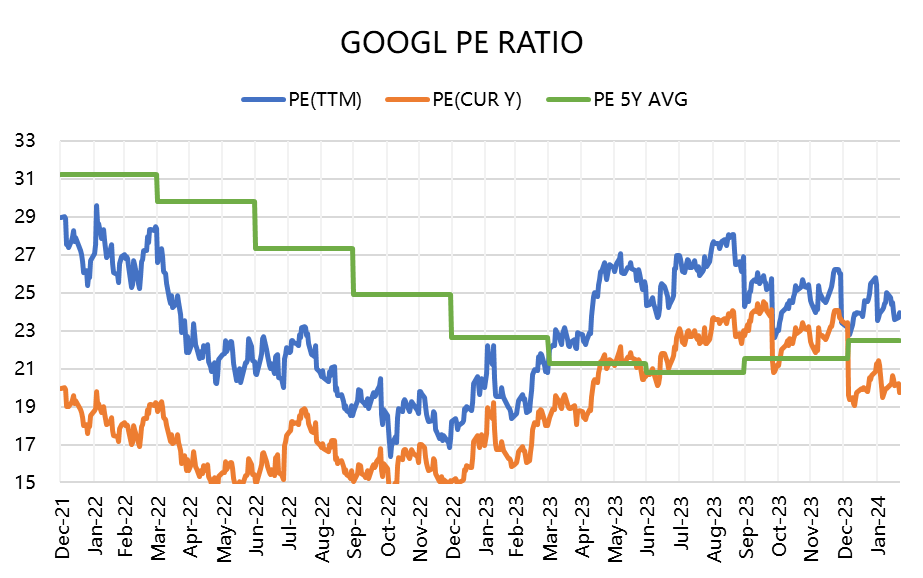

目前PE估值为24倍,以及明显落后于5年平均,如果以约19倍的前瞻市盈率来看,相对于其他公司也被低估。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56