国内外设备龙头业绩印证半导体上行周期,半导体设备ETF(561980)再获资金逆向买入

近期,国内外半导体设备龙头陆续发布业绩预告及营收指引,收入和订单多实现大幅增长,再度印证半导体或正处复苏上行周期。

二级市场上,海外方面,美股半导体持续上行,上周五费城半导体指数劲涨4.02%再度刷新历史新高。国内方面,A股半导体板块受市场整体情绪压制,短期仍延续震荡态势。

不过资金面上,逆向布局资金持续行动中。数据显示,场内唯一跟踪中证半导指数的半导体设备ETF(561980)上周五获353万元资金净申购买入,拉长区间看近60日该ETF净流率超97%。

图片来源:Wind

1、相比海外龙头,国内设备厂商成长性凸显

中美龙头对比,A股半导体设备更显成长性。据Bloomberg一致预期,全球设备龙头应用材料(AMAT.O)、泛林集团(LRCX.O)、阿斯麦(ASML.O)等公司2024EPE在22~35倍区间,但2024E净利同比增速在-18%~0%区间。

反观国内厂商,据民生证券预测,国产设备龙头北方华创、拓荆科技等厂商2024EPE在25~40倍区间,已接近全球龙头公司估值水平,但2024净利增速多处于35%~60%区间,远超海外龙头,对比之下A股设备厂商成长性凸显。

国联证券数据显示,从2015年至今,美股三大半导体设备企业(AMAT、LAM、KLAC)的PE最高可达40x,最低至8x左右,行业平均PE在20x,当前PE在25x左右。反观国产设备行业,行业(6家公司如图表12和13)仍处于高增速发展阶段,估值仍具有提升空间。2023-2025年行业归母净利润同比增速分别为44%、36%、32%,平均PE分别为49x、36x、27x。相比海外企业,国内半导体企业估值略高于全球头部厂商,但是从24年PEG来看,国内2024年平均PEG约为1.06,估值相对偏低。

2、国产替代加速推进,国内半导体设备投资逆势增长

随着国产替代加速推进,国内半导体设备投资逆势增长。据SEMI报告,受半导体行业周期下行影响,2023年全球晶圆厂设备销售额同比下滑3.7%至906亿美元,但显著高于前期预期的同比下滑18.8%,主要原因在于中国市场的设备支出强劲增长。同时SEMI预计2024/2025年伴随半导体周期回暖,全球设备市场将同比增长3%/18%,重回增长轨道。

回顾2023年业绩表现,设备板块受益于国产替代的加速推进,呈现了超预期的业绩成长性。未来随着国产替代加速推进,看好国内市场在周期回升和国产替代双重动力之下的持续成长性。

此外,2023年以来,国家大基金陆续对国内Fa加大投资力度,国家大基金的投资有望加快国产Fab建设,国产Fab建设有望在24年迎来较大规模扩产,设备行业仍然具有较高的景气度。

民生证券表示,设备板块在半导体周期底部展现了超预期的业绩韧性,展望2024年我们对行业景气回升、国产替代加速下的设备板块业绩增长更加乐观,而部分板块龙头经历前期回调估值已具有充分的性价比。

国联证券认为,尽管2023年半导体行业整体景气度较弱,但是半设备公司依靠品类不断扩张,以及下游客户国产化意愿较强,国产设备企业仍然取得较快增长。2024年设备公司仍有望持续加大产品覆盖度、加快新产品导入节奏,加之国内头部存储厂商的招标扩产进行中,持续看好半导体设备公司投资价值。

数据来源:中证指数公司

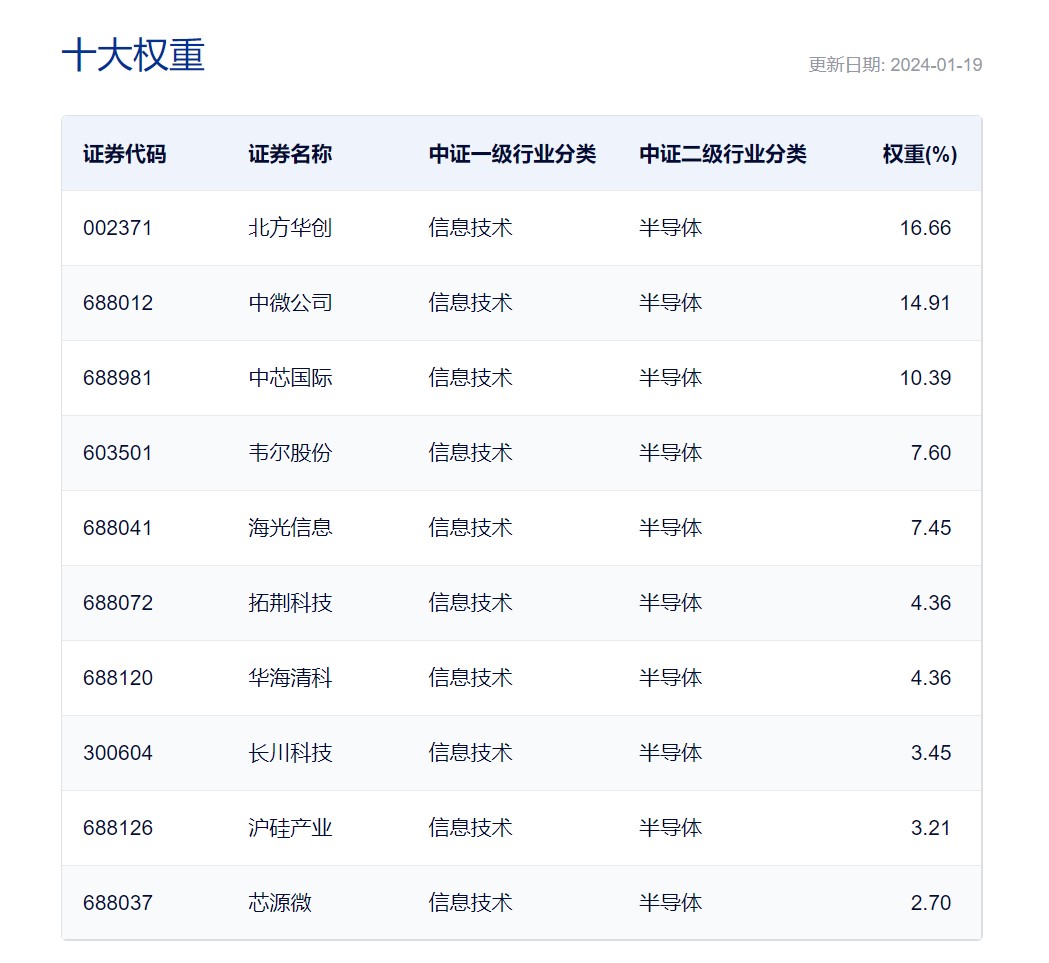

半导体设备ETF(561980)为目前场内唯一跟踪中证半导体产业指数的ETF,标的指数聚焦半导体设备、设计、材料等上游产业链公司,其中设备比例过半,为A股有ETF追踪的半导体主题指数中“设备”含量最高的。

上游的半导体设备和材料具有较高的产业壁垒,多领域落后较大,国产替代空间广阔,持续受到高度重视和国家产业政策的重点支持。在半导体自主可控主旋律不断增强、周期触底复苏、AI催化新需求多重背景下,半导体设备创新周期与国产替代周期有望开启。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26