开源证券:给予水羊股份买入评级

开源证券股份有限公司黄泽鹏,初敏近期对水羊股份进行研究并发布了研究报告《公司信息更新报告:归母净利翻倍以上增长,强品牌运营能力持续显现》,本报告对水羊股份给出买入评级,当前股价为17.44元。

水羊股份(300740) 全年归母净利 yoy+124%-156%,完成股权激励目标可期 公司公告 2023 年预计归母净利润约 2.8-3.2 亿元, yoy+124.0%-156.0%,扣非归母净利 2.6-3 亿元, yoy+169%-210%, 非经损益影响利润约 2000 万元。 2023Q4预计归母净利 1-1.4 亿元, 2022 年同期为 581.2 万元,扣非归母净利 0.65-0.85 亿元, 2022 年同期为-1302 万元。公司多层次品牌矩阵体系进一步完善,品牌资产持续沉淀, 高毛利品牌 EDB 占比持续上升, 代理品牌业务进入良性轨道。同时,公司动态优化销售模式, 精细化运营费用管控效果提升, 进一步推动盈利能力提升,全年完成股权激励目标可期。 我们维持盈利预测不变, 预计 2023-2025 年公司归母净利为3/4/4.8 亿元, yoy+141%/+33%/+20.3%,对应 EPS 为0.77/1.03/1.23元,当前股价对应 PE 为 23.8/17.9/14.9 倍, 维持“买入”评级。 EDB 品牌势能提升、 多 SKU 储备、 高奢品牌高复购率带来增长持续性 据久谦数据, 2023/2023Q4 伊菲丹天猫+京东+抖音 GMV 达 5/1.9 亿,yoy+68.3%/42.8%, 其中大单品 CP 组合 2023 年三平台销售占比 75%左右。 产品端: 超级 CP 组合模式跑通, 孵化精华面霜/防晒霜等产品, 引入樱花/美白肌肤亮泽/臻金系列助力产品体系不断丰富。 对标海蓝之谜全年超级大单品销售占比53%左右, 公司第二梯队产品放量仍有较大空间。 营销渠道端: 9 月品牌中国区首家专柜落地杭州武林银泰, 10 月官宣杨紫为超级面膜代言人,促进流量导入。预计 2024 年 EDB 将继续进行产品扩充, 线下将覆盖更多高端百货和免税渠道,持续放量前景乐观。 大水滴为强运营能力提供另外证明,其他品牌有望接力步入正轨 大水滴: 紧抓熬夜肌赛道红利进行配方升级, Q3 三点祛痘精华升级为 2.0 和特舒精华组合发力。据久谦数据, 2023 年天猫+京东+抖音 GMV2.5 亿元/yoy+50%,2023Q2/Q3/Q4 GMV yoy+30.3%/56.9%/60.7%。 御泥坊: 正经历品牌升级调整的阵痛期。 预计于 2024 年 4 月全面推出升级后的产品体系,期待 2024 年亮眼表现。代理业务: 2023Q3 公司完成与强生消费品分拆公司科赴中国新一轮战略合作续约, 继续保持稳定合作关系。其他代理国际品牌(kiko、美斯蒂克等) 整体业绩提升, Q3 新签约瑞士顶尖科技抗衰品牌妮尚希(客单价 2000 元+)。 风险提示: 品牌推广、渠道拓展、智慧工厂落地不及预期等

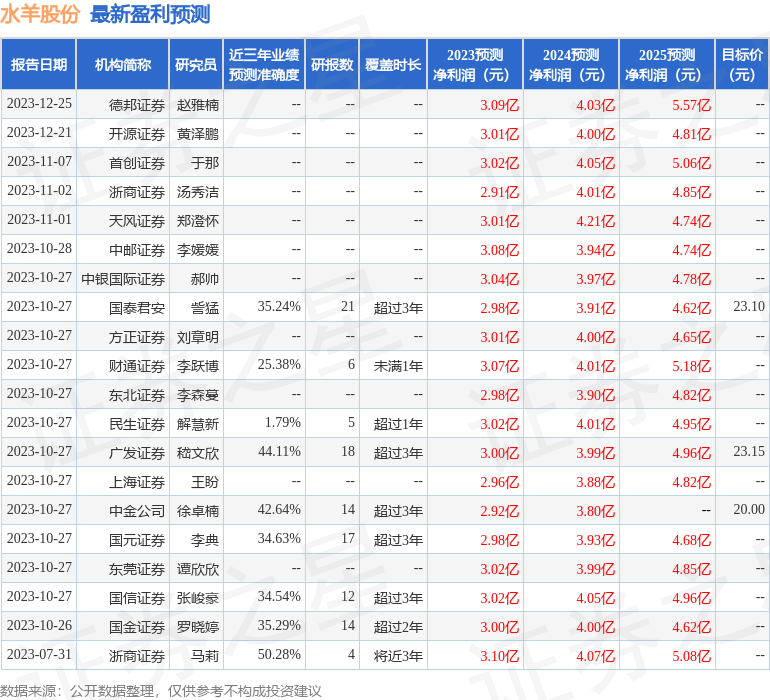

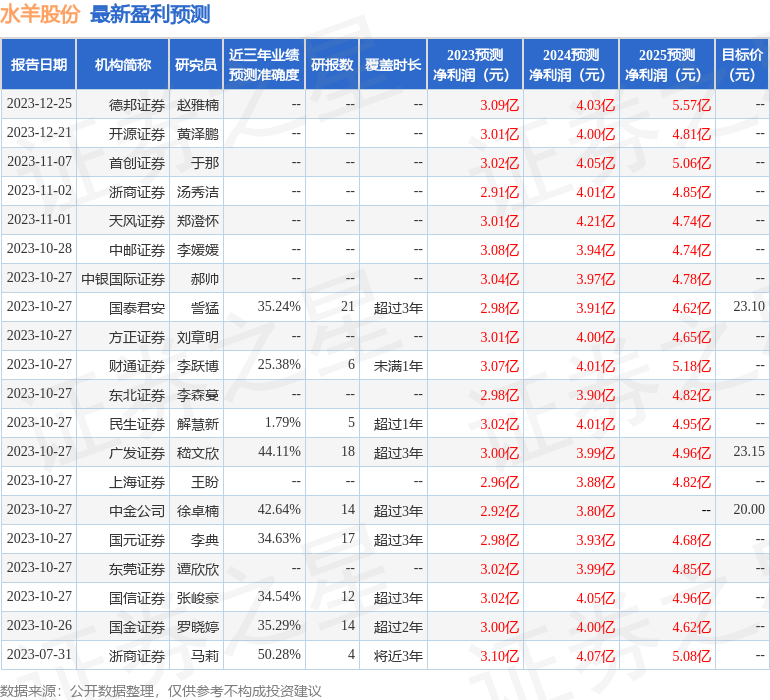

证券之星数据中心根据近三年发布的研报数据计算,浙商证券马莉研究员团队对该股研究较为深入,近三年预测准确度均值为50.28%,其预测2023年度归属净利润为盈利3.1亿,根据现价换算的预测PE为23.04。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级15家,增持评级6家;过去90天内机构目标均价为22.08。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26