币圈大牛市来临!大量上市企业将疯狂买入比特币!美国会计新规推进加密货币市场发展!

作者:Brody

编辑:Ethan

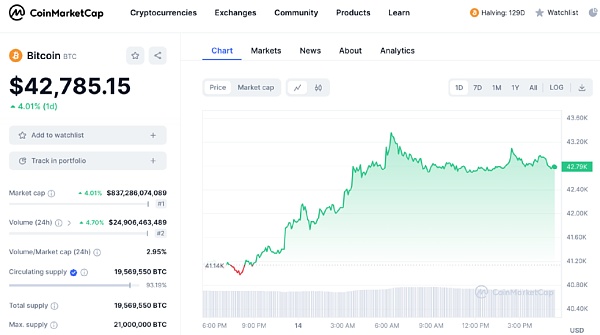

比特币的这波暴涨,除了和美联储的议息会议有关之外,还有一个标志性的利好,那就是:

美国财务会计准则委员会(FASB)新规要求,在2024年12月15日之后开始的财政年度正式采用比特币公允价值记账。

美国 FASB 的这一新规,可以促进更多美国企业把比特币放入到自己的资产负债表中。

前PayPal总裁、前Meta加密货币主管David Marcus评论称,这一看似微小的会计准则变更实际上意义重大,它消除了企业将比特币纳入资产负债表的一大障碍,2024年将成为比特币的一个重要里程碑。

在推动比特币暴涨的道路上,又多了一个标志性的利好。

有些小伙伴们可能会有疑问了,无非就是一个会计新规,真的有那么重要吗?

我之前也这么认为,但是当了解更多相关信息后,我相信这对于比特币绝对是妥妥的利好,这相当于为上市公司开了一个大口子,将会有更多公司开始持有比特币。

1、

众所周知,比特币从诞生至今,已经有10多年的时间,获得的全球共识越来越广。

比特币的投资者,从最初的极客,逐渐扩展到个人投资者、机构投资者、国家等,越来越多的上市企业开始持有比特币,例如微策略、特斯拉等。

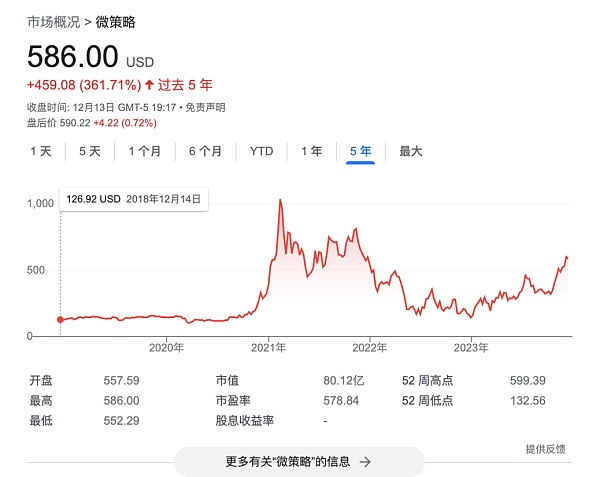

微策略作为持有比特币最多的上市公司,持有的数量更是超过了 19万枚。

微策略在 2020年8月购买比特币之前,股价几乎没什么变动,但在公开持续购买比特币后,股价开始飞涨,比特币拯救了微策略。

对于微策略来说,资产负债表中持有大量比特币,可以说是双重利好。

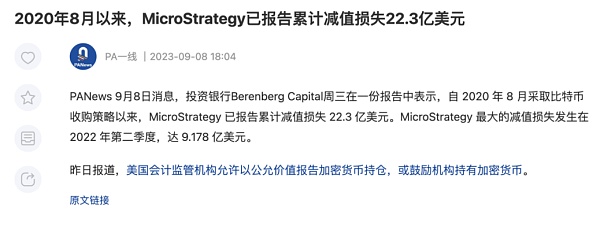

一方面,微策略可以从持有的比特币中获得资产投资收益,目前微策略比特币持仓浮赢超过了 16亿美元。

另一方面,微策略持有大量比特币,还推动了股价的大幅上涨,因为微策略股票被视作最接近现货比特币 ETF 的产品,持有微策略股票,就相当于间接持有一定的比特币风险敞口。

所以贝莱德、富达等巨头等买入了大量的微策略股票,成了微策略的 TOP10 大股东,它们从微策略股票中获得的收益,远超过了直接持有比特币的收益(比特币今年涨了 158%,而微策略股票涨了 304%,几乎是比特币涨幅的两倍)。

除了微策略这样坚定地看好比特币之外,为什么许多上市企业并没有持有比特币呢?

其中一个重要的原因是,美国目前的会计准则对于比特币非常不友好,它们阻碍了更多企业把比特币放入到自己的资产负债表中。

根据美国目前的会计准则,如果上市公司买入比特币后价格下跌了,是要做减值处理的,这其实也不难理解,也还算公平。

对比特币不友好之处在于,当比特币价格恢复了,甚至暴涨了很多,但并不允许重新评估和调整其价值,需要按当初买入的成本来计。

例如,一个上市公司以 4万美元的价格买入价值为1亿美元的比特币。

我们分下跌和上涨两种情况来说明。

1)比特币价格下跌

假如比特币价格下跌了,例如暴跌 40% ,那么是要做 4000万美元的减值处理的,也就是这部分资产目前按 6000万美元来计价。

我们经常看到微策略公司计提减值损失,就是这个意思。

可是,现在比特币价格上涨了,例如从2.4万美元涨到了8万美元,当初买入的1亿美元比特币,现在实际价值达到了 2亿美元,变态之处就在于,这部分资产不能按 2亿美元来计价,需要按 6000万美元来计价,也就是开始跌到的那个价位。

2)比特币价格上涨

如果以4万美元的价格买入后,价格暴涨到了 8万美元,当初的1亿美元现在变成了2亿美元,但是在计价时,这部分资产不能按2亿美元来计,而要按1亿美元来计。

可以看到,美国旧的加密货币会计准则,只算亏不算涨,跌了就计损失,涨了却不计入收益,这对比特币是不公平的。

之所以使用这样的会计规则计价,其实也是基于保守性原则,毕竟加密货币的价格波动比较大。

但是,这样的计价准则,显然无法及时反映加密资产的真实价值。

好在美国最新的会计准则,对加密货币的计价进行了调整,允许公司以公允价值报告其加密货币持仓。

2、

在美国新的加密货币会计准则中,上市公司持有比特币,将会按照市场公允价值来报告其加密货币持仓。

例如,一个上市公司买入了1亿美元的比特币,如果价格翻倍,那么该部分资产就按2亿美元来计价,如果价格出现腰斩,那么就按 5000 万美元计价,完全和市场价格保持同步。

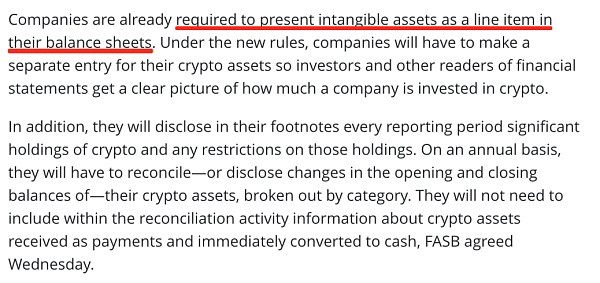

而且,公司必须为其加密货币做单独的记录,例如投资了多少比特币,在其资产负债表里需要明确列出来,这样可以便于投资者了解该公司的加密货币持仓。

3、

可见,美国新的加密货币会计准则,作出了有利于机构持有加密货币的调整,对机构持有比特币等加密货币是比较友好的,在比特币暴涨后,是可以增加企业的业绩的,甚至可以推动股价的上涨,这将会促使更多的上市公司和机构参与加密市场。

对许多传统上市企业来说,比特币作为长期优质资产,持有比特币所带来的收益,当然可以对冲公司的主营业务亏损,将会实实在在地提高公司的财务状况,尤其是在当下全球经济大环境比较差的背景下,持有比特币甚至可以挽救许多公司。

美国新的加密货币会计准则,消除了企业将比特币纳入资产负债表的一大障碍,未来将会有更多上市企业像微策略那样,在自己的资产负债表中加入比特币。

随着越来越多的上市公司持有比特币,大量资金进入加密货币市场,必将会改变加密货币的行业格局,更多上市公司的入场,将是引爆加密牛市的重要推动力量。

展望 2024 年,现货比特币 ETF、比特币区块产量减半、美国 FASB 的这一新规,也都是关于比特币的重磅利好,再加上美联储 2024年降息,多重利好的叠加,必将推动一轮新的加密大牛市。

P.S 本文不构成任何投资建议

来源:金色财经

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47