每日钢市:本周钢坯累涨80,短期钢价仍将震荡偏强

本周五大品种表观消费呈现建材降板材增的分化局面,反映季节性因素暂对建材消费影响更明显。供应方面,本周五大钢材品种供应908.31万吨,周环比降12.63万吨,降幅1.2%。库存方面,本周五大钢材总库存1297.85万吨,周环比降11.04万吨,降幅0.8%。消费方面,本周五大品种周消费量为919.35万吨,降0.3%;其中建材消费环比降1.1%,板材消费环比增0.2%。

截至12月8日,全国主要城市20mm三级抗震螺纹钢均价4105元/吨,周环比上涨45元/吨;8.0mmHPB300高线均价4320元/吨,周环比上涨46元/吨。

12月9日唐山钢市快报

9日早盘唐山迁安普方坯出厂价格较昨稳报3710元/吨,仓储现货报价少,部分含税报3800元/吨。上午钢坯市场成交偏弱,下游成品材价格稳中有涨。

以下是唐山分品种价格及成交详情:

【型钢】唐山型钢:价格上涨30元/吨运行,现主流钢厂价格工字钢3970元/吨,角钢4010元/吨,槽钢3980元/吨,成本上移,型钢价格跟涨后成交偏弱。

【带钢】唐山145带钢市场:主流价格较昨稳,市场主流报价3970元/吨,成交一般。

唐山355带钢市场:价格较昨稳,现货主流3990元/吨,市场远期较现货资源基本持平,成交一般。

【热卷、冷轧基料】唐山开平板市场:价格较昨稳,市场主流1500宽普开平板报4060元/吨,锰开平4210元/吨。谨慎观望为主,成交偏弱。

唐山冷轧基料市场:价格较昨稳,市场主流3.0*1010为4030元/吨;3.0*1210为4030元/吨。商家报价为主,成交一般。

【中板】唐山中厚板市场:价格较昨稳,14-30普板报3980元/吨,低合金报4180元/吨。早盘报价主稳,成交偏弱。

【管材】唐山管材市场:价格涨20元/吨,4寸3.75mm新国标热镀锌管,唐山华岐报4720元/吨;4寸焊管唐山华岐报4120元/吨,成交一般。

【建材】唐山建筑钢材市场:价格暂稳,现三级大螺纹3870元/吨,三级小螺纹3910元/吨,盘螺4080元/吨,市场报价暂稳,目前成交一般。

唐山钢坯直发成交一般,仓储现货报3800元/吨含税出库成交暂缓。下游成品材价格稳中有涨,成交一般偏弱,钢坯出厂价格持稳运行。

本周唐山钢市供需情况

盈利情况:本周唐山主流样本钢厂平均铁水不含税成本为2979元/吨,平均钢坯含税成本3835元/吨,周环比上调45元/吨,与12月8日当前普方坯出厂价格3710元/吨相比,钢厂平均亏损125元/吨,周环比减少35元/吨。

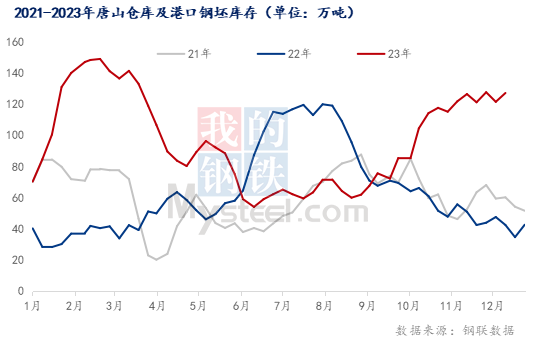

钢坯库存情况:本周唐山主要仓库及港口同口径钢坯库存127.22万吨,周环比增加5.66万吨。调研周期内,调坯轧材企业因利润缩减拿坯情绪转弱,仓储库存降库幅度不显;港口方面,南方资源到港与内贸资源出口并存。

从供需面来看,后期随着个别钢企高炉复产,外卖量或有所增加。而下游轧钢企业方面,虽环保限令已解除,但因自身利润不佳,部分仍处于停产状态,短期对坯需求增量有限。库存方面,近期社库虽有所下移,但整体基数较大,在需求相对偏弱的背景下,整体压力依存。原料方面,原料价格的持续走强,钢企成本增加,亏损扩大,对钢坯价格存在支撑。当前期螺存震荡走强预期,市场多持谨慎偏乐观心态,交易以远期为主。综合来看,预计下周钢坯价格或窄幅趋强震荡为主。

下周建筑钢材市场供需预测

供应方面,当前钢厂利润整体仍尚可,尤其是电炉利润持续表现良好,因此后期建材产量增量贡献主要来自短流程电炉;而板材方面由于钢厂检修继续,因此后期板材产量或面临一定收缩压力。需求方面,随着淡季逐渐深入,季节性因素将继续对建材消费造成压力;而板材消费受天气影响较小,因此短期内消费仍能维持。目前基本面并不是主导钢价运行的核心逻辑,后期原料端面临补库逻辑,叠加市场也正在等待新的宏观预期注入,因此在成本定价以及宏观预期的双重驱动下,短期内钢价仍或将震荡偏强。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47