市场在期待Arm什么?

Arm最近又被市场关注起来了,但有外国分析师认为,现在的价格已经可以成为完美定价,他的逻辑是什么呢?

作者:Stone Fox Capital

虽然Arm Holdings在人工智能芯片方面具有很大的潜力,但目前该股的估值表明,市场似乎已经对其业务进行了过度乐观的估计。IPO后有所降温,但Arm在上市后首次发布财报,市场现在又重新关注该股。那么,Arm的前景如何?

人工智能许可费提升

新股ipo后一大关键是看季度财报,并评估高管对未来业绩的看法。有些高管保守,有些过于激进,做出不负责任的承诺。

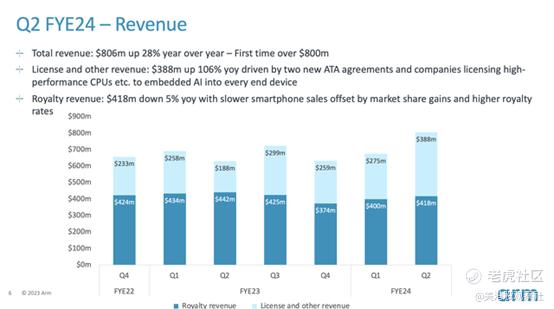

ARM在发布截至9月的24财年第二季度财报时,对收入增长的预期较低。由于基于Arm的芯片专注于疲软的智能手机市场,该公司的版税收入增长在22年第四季度达到了78亿美元的峰值。

这家芯片公司第二季度的收入比预期高出6000多万美元,达到8.06亿美元。收入同比增长28%,但版税业务收入实际上下降了5%。

ARM预计第三季度营收仅为7.2亿至8亿美元。该公司24财年营收指引为29.6亿至30.8亿美元,分析师普遍预计第四季度营收约为7.8亿美元,第三季度为7.6亿美元。

上个季度的所有营收增长都来自授权业务,原因是与一些宣布推出基于ARM的人工智能产品的主要公司达成的人工智能交易。这些大型人工智能交易可能与谷歌、Meta、英伟达和小米等公司有关。

关于评估管理层评论问题的一个主要例子是关于不同类别的24财年收入细分的讨论。CEO暗示营收将在第四季度达到10%的增长,与版税业务对半分成,但这些数字并没有增加。

该公司预测第三季度的收入仅为7.2亿至8亿美元,而去年的收入为7.24亿美元。版税业务的中等个位数增长率导致收入约为4.45亿美元。授权业务的季度收入仅为2.75亿美元,以匹配更低的目标,达到共识目标的收入为3.2亿美元。

CEO过多地谈论了一些大型授权交易,尤其是在第四季度。该指引将仅支持第三季度最高端的3.55亿美元许可收入,而分析师预测的许可收入仅为3.2亿美元,与去年相比几乎没有增长。

现在,去年第四季度的收入仅为6.33亿美元,因此ARM可以实现一些稳固的增长,甚至不需要接近刚刚报告的季度收入8.06亿美元。分析人士预计,第三季度将增长约23%。

授权交易的一个大问题是,大约50%的交易价值是通过签署时确认的,导致收入不稳定。上个季度签订的许多大交易都不会在未来带来更高的收入。ARM上季度的年化合同价值仅为11亿美元,仅略高于上一季度的水平。

定价完美

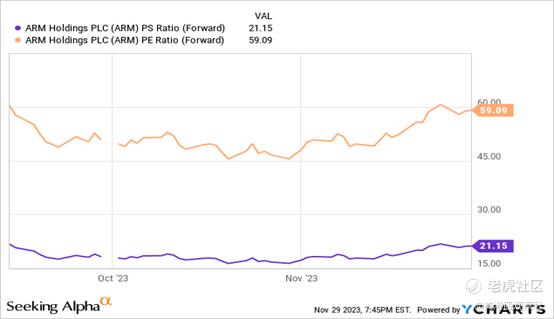

ARM目前的市值为625亿美元,而它的季度销售额不太可能达到8亿美元。由于授权/版税业务模式,该公司确实拥有强劲的盈利前景,但ARM并非没有庞大的成本基础。

这家芯片公司目前拥有6629名员工,同比增长17%,而同期搭载ARM处理器的芯片出货量下降了6%。ARM预计第三季度的运营费用约为4.6亿美元,毛利率在95%左右,上一季度毛利润为7.6亿美元。

显然,该公司拥有强劲的利润状况,季度营收约为3亿美元。投资者当然可以根据利润来评估该股,这为该股提供了更具吸引力的观点,但是该公司的商业模式包括大量的研发支出,以保持其芯片技术的竞争力。ARM绝不能保证在竞争激烈的市场中仅凭高毛利率就能保持高利润。

ARM的股价是未来销售目标的21倍以上。远期市盈率仍然过高,但一家承诺推出人工智能芯片的公司以60倍的市盈率交易,并不像巨大的市销率倍数那样过分。

这一庞大的利润状况将忽略高达2亿美元的股权报酬,即SBC。具有讽刺意味的是,许多遭受重创的股票都有更高水平的SBC,但投资者迄今为止一直忽略了这些巨大的隐性成本。

结论

投资者的主要收获是,在热门的IPO迅速降温之后,ARM迎来了一个稳健的季度。在经历了良好的季度业绩后,市场迅速上涨,但该芯片公司在下半年的季度业绩不温不火。

考虑到对授权交易的评论更为乐观,投资者显然希望追踪管理团队是否提供了保守的指导。不过,无论如何,Arm的股价已经达到了完美的定价水平,而且该公司不会仅仅达到相当疲弱的内部目标就大涨。

$ARM Holdings Ltd(ARM)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47