Mysteel:建筑原材料周报(11.20-11.24)

核心观点

基本面情况

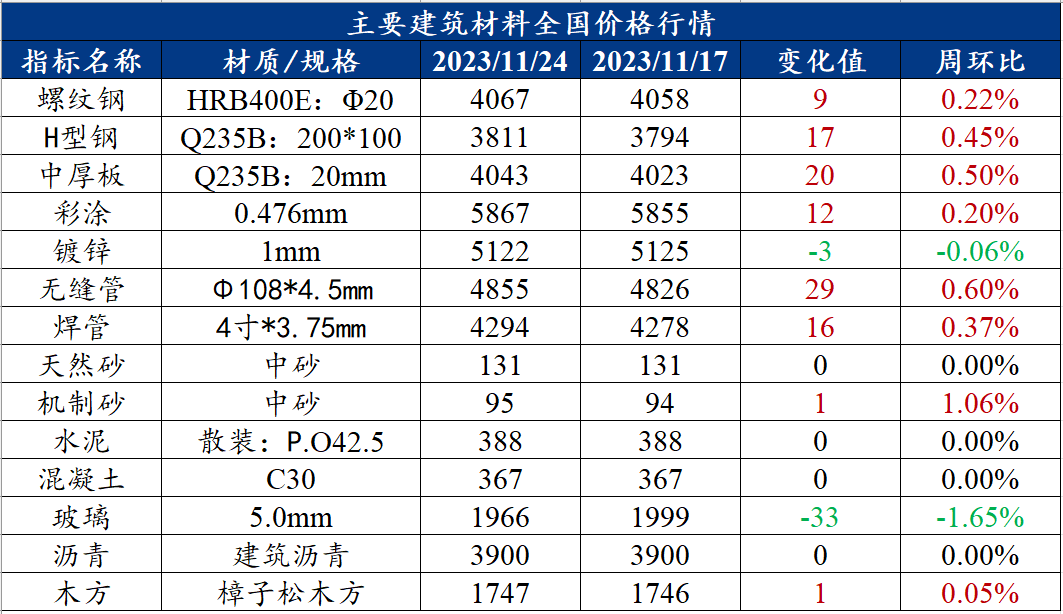

上周建材价格呈现震荡走势,其中全国螺纹钢均价周环比上涨9元/吨至4058元/吨的水平。钢价整体冲高回落,市场期涨的情绪有所减弱,整体成交有小幅缩量。基本面方面,虽然钢厂的利润有所恢复,但是为保持产销平衡,尤其是北方长流程钢厂缺乏继续增产动力,产量增量主要是短流程钢厂,螺纹钢整体产量环比变化不大,而受淡季影响,需求逐步下滑,库存仍在去化,且去库速度依然放缓,产业支撑有所减弱,但短期内难以产生较大利空。原料受到监管方面的压力,价格有所回落,但多地焦企开启第二轮提涨,成本支撑整体仍然存在。宏观情绪方面,由于没有接力的宏观政策延续,前期的利好情绪有所消耗,但市场对于之后利好政策发布仍存信心。综合来看,上周螺纹现货价格震荡运行主要是产业支撑减弱、宏观情绪有所消耗所致。

对于本周螺纹钢价格走势,预计或将高位震荡运行。目前虽然库存下降速度有所放缓,但仍在下降,供需整体矛盾并不凸显,成本端在需求没有大幅回落的情况下,难言大幅下降,且多地焦企开启第二轮提涨,成本依然存在支撑,短期钢价走势逻辑或仍在宏观方面,虽然前期中美会晤等宏观利好情绪逐渐被消耗,但是市场对于后期宏观政策依然看好,在产业方面以及宏观预期仍存支撑的情况下,本周螺纹钢现货价格或呈现高位震荡的走势。

建筑业方面

核心观点:上周建材消费环比下降2.64%,下降幅度高于上周,主要是因为传统淡季,气候偏低,北方需求不足,预计本周环比变化不大。

11月22日,上周全国砂石矿山厂和加工厂样本企业发货量为1802.47万吨,周环比下降1.45%;产线开机率为68.05%,周环比下降0.75个百分点;测算产能利用率为43.27%,周环比下降0.64个百分点。

11月21日,上周全国水泥出库量611.1万吨,周环比上升1.4%,年同比下降27%;基建水泥直供量244万吨,周环比上升2.09%,年同比下降5.05%。

11月21日,中指研究院发布报告指出,从成交套数占比变化上看,与2022年1-10月相比,2023年1-10月30个代表城市中,15个城市90平以下产品成交套数占比下降;17个城市120平以上产品成交套数占比上升,其中一二线城市为13个;在120平以上改善面积段中,18个城市120-144平面积段产品成交套数占比提升。

一、建筑材料价格行情

二、建筑材料行情分析

(一)钢材

1. 建筑钢材

核心观点:上周螺纹钢价格震荡运行,预计本周螺纹钢价格高位震荡

上周螺纹钢复盘分析

上周螺纹钢价格震荡运行,周价格环比上涨9元/吨。具体来看,上周一,市场低位回升,在期螺拉涨带动下,投机盘入市积极,主流成交达万18.5万吨,周二周三,市场高位缩量震荡,周四,盘中原材突发利空,商家为推动出货,逐级下调报价,以小厂资源居多,大厂多数按表不动,周五,市场需求释放一般,在午后期螺拉涨带动下,略有回暖。

供应方面,上周小样本螺纹产量为355.11万吨,环比回落0.76%,产量略有减少。上周停产轧线继续复产,电炉厂在利润好转下生产也继续保持增量。但由于冬季西北钢厂冬休停产及少数地区铁水减量或转产,加上河北环保限产再起,调坏广生产受限螺纹钢产量整体小幅减少。

库存方面,螺纹钢社会库存为358.24万吨,环比减少2.88%,库存小幅回落。从三大区域来看,华东和南方周环比分别去化4.77万吨、8.2万吨,而北方周环比累库2.32万吨;从七大区域来看,除了华北和东北外,其余区域均呈现去库状态,其中华东区域去库最明显。

需求方面,全国螺纹钢周均成交量14.74万吨,周环比回落3%。其中华南及北方区域成交回落明显。受寒潮影响,预计11月23日08时至11月25日08时,甘肃西部、宁夏中北部、陕西中东部、内蒙古、华北、东北地区、黄淮、江淮、江汉、江南北部等地将先后降温6~10℃,其中,内蒙古中东部、东北地区、河北北部、北京北部和西部、山东、河南东部、安徽北部、江苏北部等地降温12~16℃,黑龙江中部、辽宁东部等地局地降温超过18℃。

本周展望

对于本周螺纹钢价格走势,预计或将高位震荡运行。目前虽然库存下降速度有所放缓,但仍在下降,供需整体矛盾并不凸显,成本端在需求没有大幅回落的情况下,难言大幅下降,且多地焦企开启第二轮提涨,成本依然存在支撑,短期钢价走势逻辑或仍在宏观方面,虽然前期中美会晤等宏观利好情绪逐渐被消耗,但是市场对于后期宏观政策依然看好。

在产业方面以及宏观预期仍存支撑的情况下,本周螺纹钢现货价格或呈现高位震荡的走势。

2. 中厚板

核心观点:上周中厚板价格震荡上行,预计本周中厚板价格或将盘整运行

上周中厚板复盘分析

上周中厚板市场整体价格震荡上行,全国中厚板均价5867元/吨,周环比上涨20元/吨,整体成交情况表现一般。

供应方面,上周全国中厚板开工率为84.62%,周环比持平,钢厂周实际产量151.52万吨,周环比增加5.65万吨,近期成材价格表现较好,虽然原料端价格仍然高企,但钢厂逐渐复产,生产积极性表现小幅上升。

需求方面,上周中厚板消费量为154.13万吨,周环比增加4.28万吨,消费量月环比减少1.38%。随着消费淡季的深入下游终端需求明显下滑,投机及补库需求略显谨慎。

库存方面,全国中板库存总量为238.63吨,周环比减少4.87万吨,其中华北区域减量最多。

本周展望

上周虽盘面宽幅震荡,但在市场新资源到货量持续偏少的影响下,中厚板部分规格已出现紧缺,部分商户出现惜售心态,但受限于下游采购力度仍显不足,中厚板现货成交表现依旧一般,市场新资源到货量有限,且随着逐步去库,中厚板现货库存小幅下降。综合来看,短期市场到货量仍旧有限,加上商家心态谨慎,预计本周中厚板价格或将以盘整运行为主。

(二)其他建材

1. 水泥

周度观点:上周水泥价格持稳运行,预计本周水泥价格或偏弱运行

上周水泥复盘分析

上周全国水泥价格持稳运行。

供应方面,上周全国水泥熟料产能利用率57.74%,周环比下降3.05个百分点。其中华东地区产能利用率环比上升1.7个百分点,华东福建、安徽熟料企业11月停窑计划执行完毕,开窑生产,因此产能利用率周环比有所上升。华中地区产能利用率环比上升1.8个百分点,华中河南、湖北地区部分窑线停窑结束,窑线启动,产能利用率小幅上涨。西南地区产能利用率环比下降1.44个百分点,川渝水泥企业停窑推涨水泥价格 ,产能利用率周环比有所下降。

库存方面,上周全国水泥熟料库容比71.25%,周环比下降0.89个百分点。其中华东地区熟料库存环比下降0.7个百分点,近期华东地区山东等地熟料企业马上执行冬季错峰停窑,以消耗库存为主,因此熟料库存小幅下降。华南地区熟料库存环比下降0.65个百分点,近期两广地区熟料生产企业主要以消耗库存为主,窑线停窑检修,因此熟料库存有所下降。西南地区熟料库存环比上涨1.04个百分点,川渝地区近期市场需求一般,窑线启动导致熟料消耗速度放缓,库存增加。

需求方面,上周全国水泥出库量611.1万吨,环比上升1.4%,年同比下降27%。上期基建加速回暖,带动水泥需求回升,但今年下游需求整体不及往年:

(1)天气好转,需求回补:上一期多地反应雨水延续,局部橙色预警,雾霾天气不利于施工,进度有所放缓,上期受大风影响,上述地区大气扩散条件明显好转,雾霾天气自北向南减弱消散。

(2)南方传统施工旺季:受南方传统施工旺季影响,基建项目稳定推进,为下游需求带来一定支撑作用。

(3)增发国债改善资金环境:从资金端看,今年的基建资金供给同比下行,新增国债为年底和明年提供增量资金供给。增发的国债主要用于基础设施建设、灾后恢复重建、保障和改善民生、促进经济发展等方面。其中,一部分资金将用于支持基础设施建设,包括公共设施、道路、桥梁、水利等方面的建设,有带动区域性需求回补。

本周展望

总体来看,上期基建加速回暖,带动水泥需求回升,但今年下游需求整体不及往年。北方已经进入冬施,需求有限,而南方传统施工旺季在9-11月,12月后需求会进入全年淡季,开始下降。预计本周水泥价格偏弱运行。

2. 混凝土

周度观点:上周混凝土价格持稳运行,预计本周价格偏弱运行

上周混凝土复盘分析

上周混凝土价格持稳运行。

供应方面,上周混凝土产能利用率为11.83%,周环比下降0.01个百分点。北方多地管控力度加强,部分区域工地停工、搅拌站停产,混凝土方量整体下降明显,南方多地天气情况较好,部分重点项目有赶工情况,混凝土方量有所提升,国内混凝土发运量整体小幅走低。

发运方面,上周全国混凝土发运量环比下降0.08%。分区域来看:华东地区发运量环比提升0.81%。上海混凝土发运量提升明显,天气晴好,部分市政项目进度加快,搅拌站方面,国有企业和民营企业发运量有所分化,国有企业发运量提升较多。浙江杭州、宁波、温州等地项目进度整体较好,但其他区域进度整体仍较为缓慢,混凝土发运量整体小幅提升。安徽部分安置房项目及产业园区项目进度有所提升,混凝土用量小幅提升,山东市政类项目进度正常,部分厂房及旧改房项目收尾,混凝土发运量整体小幅减少。

本周展望

综合来看,随着国内整体气温的继续走低,北方项目进度受影响情况会继续增加,非重点工程项目进度或继续放缓,目前市场回款情况仍然不及预期,目前市场上回款心态愈加浓厚,加上部分区域混凝土原材料价格上涨后,混凝土价格难有提升,对于混凝土的供应也有一定的限制。多重因素影响下,国内混凝土供需将进入小幅下行通道。预计本周混凝土价格偏弱运行。

(三)建筑行业动态热点信息一览

建筑业

11月23日,国务院发布关于《支持北京深化国家服务业扩大开放综合示范区建设工作方案》(简称《工作方案》)的批复,《工作方案》表明推进服务业重点领域深化改革扩大开放,探索新兴业态规则规范,优化贸易投资制度安排,完善公共服务政策环境,强化权益保护机制等。

11月23日,交通运输部举行11月份例行新闻发布会,介绍党的十八大以来,加快构建现代化公路基础设施体系有关情况。截至2022年底,我国公路总里程达到535万公里,十年增长112万公里,其中高速公路通车里程17.7万公里,稳居世界第一。

11月20日,据财新: 金融监管部门拟扩围房企白名单,可能有50家国有和民营房企会被列入其中,在列的企业将获得包括信货、债权和股权融资等多方面的支持,这一名单较今年年初具有系统重要性优质房企的范围有所扩大。

11月20日,融创发布公告,宣布境外债务重组各项条件已获满足,于当日正式生效,整体化解约900亿元债务风险,这意味着房地产业迎来完成境内外债务重组所有流程的大型房企。

如需建筑材料周报详细版,欢迎各位行业伙伴随时联系或添加我们的企业微信。感谢阅读!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.31

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26