浙商证券:给予龙净环保买入评级

浙商证券股份有限公司施毅近期对龙净环保进行研究并发布了研究报告《龙净环保三季报点评报告:环保主业正值切换期,新能源业务放量在即》,本报告对龙净环保给出买入评级,当前股价为14.92元。

龙净环保(600388) 投资要点 龙净环保发布2023Q3业绩,当季实现营业收入25.90亿元,同比+0.04%/环比+2.65%,归母净利润2.14亿元,同比-15.98%/环比-12.07%。主因当季计提一次性支付营业外款项约2240万元、外汇资产汇兑收益同减2334万元、新能源在建企业发生费用约1819万元,共同对当季度业绩产生影响。 公司2023前三季度共实现营收75.31亿元,同增0.71%,归母净利6.42亿元,同增0.87%,经营活动净现金流5.79亿元,同增125%。 环保主业:火电订单增速显著 今年以来煤电新增装机量高增,除尘器相关业务订单增速显著,前三季度实现新增工程合同79.22亿元,已达2022年新签工程合同的81%;期末在手工程合同199.08亿元。凭借公司在煤电环保治理市场中较好的业绩表现,公司火电业务盈利有望快速提升。非电领域景气度有所下降,导致相应订单拓展受到一定影响。 新能源业务:风光积极推进,储能斩获12亿订单 ①截至2023年三季度末,公司风光业务已完成约2GW的项目指标备案、近1GW的项目正推进建设。其中包括新疆克州乌恰县一期300MW光伏(23年底有望建成)、黑龙江多铜一期200MW风光(23Q4有望建成)、塞尔维亚光伏、圭亚那光伏等多个项目,有望于24Q1规模性体现业绩贡献。 ②储能业务:新增储能合同已达12.35亿。龙净蜂巢2GWh项目已于8月28日竣工,上杭县5GWH磷酸铁锂储能电芯项目厂房已经封顶,即将进入设备安装阶段。 9月公司公告将与中广核风电共同开发西藏拉果错“零碳提锂”源网荷储示范项目,项目包括330MW光伏+540MWh电化学储能,熔盐储能1200MW.ht,熔盐加热器功率150MW,热储发电配置背压式汽轮机组12MW。为公司积累项目经验和权益装机量的同时,有助于获得项目储能订单,进一步提升公司储能业务营业收入。 环保主业迎来市场扩容,风光储项目顺利推进,静待花开结果。我们维持公司2023-2025年营业收入预测分别为136.4/174.9/246.6亿元,分别同比增长14.9%/28.2%/41.0%;维持归母净利预测分别为11.7/16.6/22.9亿元,分别同比增长46.0%/41.7%/37.8%。当前公司市值对应2023-2025年PE估值为13.7/9.7/7.0倍(截至2023年11月3日收盘),维持“买入”评级。 风险提示 项目建设不及预期;储能业务开拓不及预期;火电市场开拓不及预期等

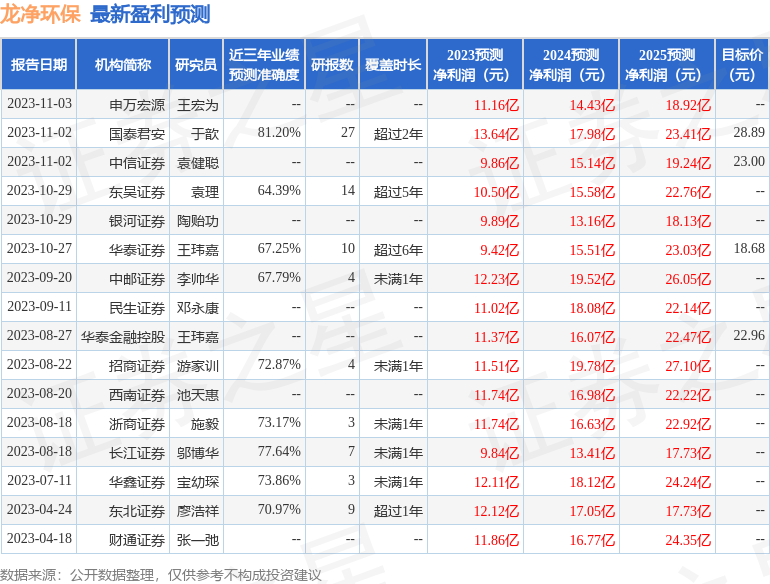

证券之星数据中心根据近三年发布的研报数据计算,国泰君安于歆研究员团队对该股研究较为深入,近三年预测准确度均值高达81.2%,其预测2023年度归属净利润为盈利13.64亿,根据现价换算的预测PE为11.83。

最新盈利预测明细如下:

该股最近90天内共有11家机构给出评级,买入评级10家,增持评级1家;过去90天内机构目标均价为24.02。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26