被遗忘的西方石油

最近能源行业的动静好像跟西方石油一点关系都没有,长期横盘在60块左右的区间。而有外国分析师认为,这或许是因为巴菲特。

作者:Stone Fox Capital

西方石油的交易价格因巴菲特而上涨。而行业内几次并购强化了这种情况。分析师的投资观点仍然是看空该股,因为即使是两场战争也无法保持油价上涨,油价可能会下跌。

被孤立的公司

在过去一个月里,埃克森美孚公司同意支付近600亿美元收购先锋自然资源,雪佛龙同意支付530亿美元购买赫斯。这两笔巨额交易将最大的潜在收购者排除在外,使西方石油除了被一家欧洲能源公司收购之外,选择有限。

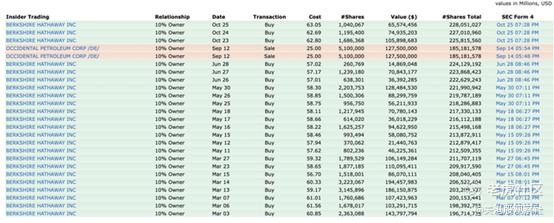

没有人知道这些能源巨头绕过了西方石油的真正原因,但持有该公司大量股份的巴菲特可能会产生影响。更不用说伯克希尔哈撒韦公司还在定期买入60美元以上的股票,这使得任何对并购西方石油的公司,都需要在已经溢价的价格之上再进行溢价。

事实上,在雪佛龙收购赫斯的消息公布几天后,伯克希尔哈撒韦公司又买入了更多的股票。这家投资公司从10月23日至25日以2.45亿美元的价格买入了近300万股股票,每股价格超过62美元。

巴菲特目前控制着25.8%的流通股,外加85亿美元的优先股,以及8,390万份以每股59.62美元的价格购买该公司股票的认股权证。如上所述,问题在于巴菲特认为以当前价格买入该股,这意味着任何交易都需要溢价。

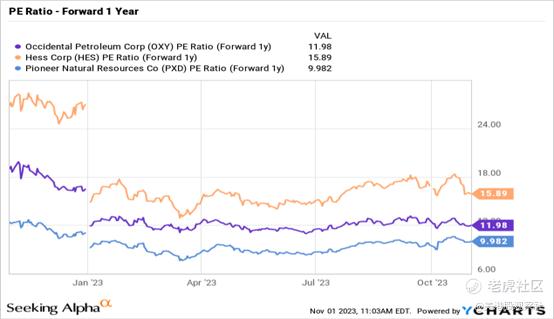

别忘了,巴菲特已经持有价值178亿美元的雪佛龙股份,这可能会使交易变得复杂,但西方石油在能源领域已经是一只昂贵的股票。即使算上这些溢价交易,西方石油的股价也远高于先锋自然资源,而从技术角度来看,赫斯的每股收益目标价接近16倍。

赫斯的情况略有不同,分析师预测该公司每股收益将在2024年跃升至9美元,并在2025年再次飙升至11美元。该股目前的交易价格仅为2025年预测的13倍。

油价下跌

全球上爆发了两场战争,石油价格回落至80美元以下,投资者需要注意,由于衰退担忧和OPEC+目前供应过剩,石油价格下行的风险较大。上述市盈率是基于当前价格范围内的石油价格计算的。

在第二季度,西方石油每股仅赚得0.68美元,导致年化每股盈利率仅为2.72美元。分析师预测要实现大幅提高的每股盈利目标,需要重复3月份的情况,当时石油价格更高,这家独立的能源公司每股盈利1.08美元。

23年第二季度,该能源公司实现了WTI平均价格为73.83美元/桶,天然气实现价格仅为1.36美元/立方英尺。目前,西方石油目前将看到当前价格较高的这些结果上行,但由于正常的能源价格周期,油价在某个时候可能会走低。

美东时间11月7日,西方石油将报告三季度财报,市场普遍预期如下:

每股收益:0.86美元(同比下降64.6%)

营收:69.6亿美元(同比下降26.8%)

23年第三季度每股收益目标似乎是当前周期的峰值水平。受巴以冲突的影响,WTI原油价格飙升至90美元/桶,但在本季度结束时,价格跌至82美元/桶,尽管目前天然气价格在3美元/立方英尺以上。

西方石油已经交易在60美元以上。该股的市盈率为15倍,风险在于每股盈利可能进一步下滑至2~3美元区间。

总结

西方石油并没有在能源领域的巨额交易中被收购,这可能是因为巴菲特的股票估值不断推高了股价。分析师的观点是,投资者应该继续回避西方石油公司的股票,在油价继续走低的情况下,西方石油公司的实际交易价格可能超过正常每股收益目标(低于3美元)的20倍。

$西方石油(OXY)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26