AMD的指引又令人失望了

虽然AMD昨天大涨,但是有外国投资者还是继续抨击了这次的财报。

作者:Bill Maurer

周二的收盘后,AMD发布三季度财报。过去几个月里,AMD因为业绩没有达到预期的强劲水平而下跌。本周的报告再次是褒贬不一,再次发布了低于市场预期的业绩指引。

今年八月,虽然AMD宣布实现了小幅超出收入,但管理层对第三季度发布了悲观的指引。AMD的股价最初在那份财报而上升,但自那时以来下跌了超过17.5%,这是标普500指数在同一时期的损失的两倍多。

第三季度,由于分析师下调了预期,我们看到营收再次超过预期。该公司的营收为58亿美元,比市场平均水平高出1.1亿美元,但这是在第二季度报告发布后,平均水平下降了1.6亿美元之后。报告的收入数字占总增长率的4%,这是2023年第一季度同比增长。客户端营收为15亿美元,同比增长42%,主要受Ryzen移动处理器销量增长的推动。不幸的是,数据中心收入持平,嵌入式部门收入下降5%,游戏收入下降8%。

随着收入的小幅反弹,AMD的毛利率也出现了不错的增长。第三季度非通用会计准则毛利率为51%,同比增长1个百分点,毛利率增长近2亿美元。这里的一个负面因素是,运营费用比2022年第三季度增长了12%,将运营收入增长限制在不到1%,并导致运营利润率下降。其他一些低于运营线的收入项目略有帮助,净结果是非公认会计准则每股收益0.70美元,同比增长3美分,比华尔街预期高出2美分。

目前分析师对AMD的主要看法是,它不断拉低预期,基本上一个季度接着一个季度。在过去的12个月里,分析师对2023年营收的平均预期下降了约35亿美元。如果你回顾一下该公司去年第三季度发布重大营收预警的时候,这个跌幅基本上可以翻倍。这里的问题不只是一个大的警告,导致估计下降,然后随着时间的推移趋于平稳,而是连续的一系列疲弱的指引,如下所述,这一趋势在周二继续:

2022年第三季度:AMD预计收入约为67亿美元,上下浮动2亿美元,而市场预期收入为68.1亿美元——这是在发布重大收入警告之前。

2022年第四季度:AMD预计收入约为55亿美元,上下浮动3亿美元,而市场预期为59.4亿美元。

2023年第一季度:AMD预计收入约为53亿美元,上下浮动3亿美元,而市场预期收入为55.6亿美元。

2023年第二季度:AMD预计收入约为53亿美元,上下浮动3亿美元,而市场预期收入为55.1亿美元。

2023年第三季度:AMD预计收入约为57亿美元,上下浮动3亿美元,而市场预期为58.5亿美元。

2023年第四季度:AMD预计收入约为61亿美元,上下浮动3亿美元,而市场预期为63.9亿美元。

根据最新指引的中间值,AMD预计第四季度收入增长约9%。这将是2023年最好的一个季度,部分原因是与去年同期相比,基数要容易得多。由于收购了Xilinx,2022年上半年两个季度的增长率都远远超过70%。然而,市场预期今年最后一个季度的增长率为14%,因此AMD的增幅比预期低了整整5个百分点,这是一个相当大的数字。数据中心部门的强劲增长预计将继续,但游戏部门预计会出现一些疲软。

潜在的好消息是,与2023年相比,2024年的预测还没有下降那么多。由于渠道合作伙伴终于开始减少他们之前膨胀的库存余额,AMD将在明年的需求方面做得更好。由于2024年上半年也面临着2023年收入大幅下降的时期,因此比较标准略低,这也应该有所帮助。

目前,AMD的股价是其2024年预期收益的23.2倍以上,与英特尔的18.9倍相比仍有一定的溢价。上周,英特尔超出预期,再次给出了强劲的业绩指引。我们在最近几个季度看到的英特尔的复苏可能是AMD陷入困境的部分原因。

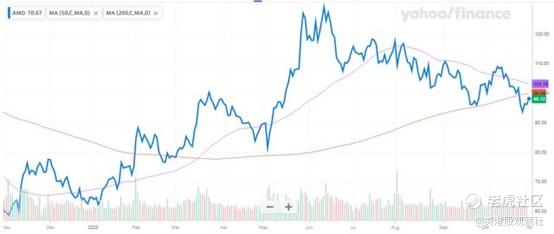

鉴于AMD的业绩指引再次疲软,加上估值溢价,我继续将该股评级为卖出。如果我把该股评级上调为持有,我希望看到该股2024年预期每股收益的市盈率略接近20倍,或者至少能将与英特尔的差距缩小到一两个点。其次,我想看看当50天移动平均线(下图中紫色线)跌破200天移动平均线(橙色线)时,这只股票会有什么反应。这一技术事件可能会增加更多的抛售压力,除非AMD股票的短期趋势线再次走高。

考虑到AMD再次发布的弱指引,以及其溢价估值,我继续将股票评级为卖出。要升级为持有,我希望看到股价更接近2024年每股收益的20倍,或者至少缩小与英特尔的差距到一两个百分点。其次,我想看到股价在其50日移动平均线(下图中的紫色线)穿越下去时的反应。这种技术事件可能会增加一些卖压,除非AMD股价能够再次将短期趋势线向上推高。

最后,AMD本周又发布了一份喜忧参半的财报。该公司再次超出了此前调低的收入预期,一些毛利率的改善帮助实现了调整后的利润增长。不幸的是,管理层提供了另一个低于市场预期的当前季度预测。

$美国超微公司(AMD)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47