Robinhood正在转变中

Robinhood的月活跃用户数持续下降,但有外国分析师认为,这或许并不是衡量Robinhood最重要的指标。该股有多项好转的迹象。

作者:Julian Lin

Robinhood一直提供了一个长期的买入机会,即使它已经证明受益于更高的利率环境。虽然月活跃用户数持续下降,但公司的交易收入趋于稳定。Robinhood拥有超过60亿美元的企业现金和投资,占其市值的绝大部分。更重要的是,净现金资产负债表正在赚取大量利息收入,有助于抵消其核心业务持续疲软的情况。这可能会为该公司赢得足够的时间来扭转局面——与此同时,公司对X1卡的收购可能有助于进一步提高其颠覆潜力。对于愿意等待持续复苏的投资者来说,当前的估值并不算贵。

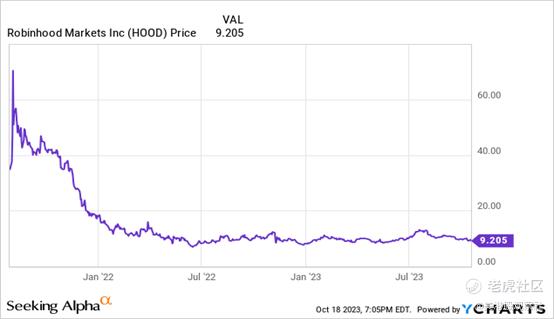

Robinhood股价

上一次科技股牛市过后,Robinhood股票从低点“仅”上涨了大约50%。也许该公司大量现金储备的原因提供了一些支持,但该公司股价仍远低于历史高点。

七月份,分析师基于Robinhood 60%的净现金头寸和持续的扭转,将该股评为买入。自那时以来,股价下跌了20%,因为月活跃用户数降低,尽管公司继续受益于高利率环境,并预计未来将产生更多现金。

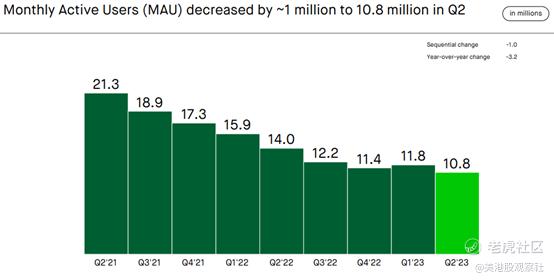

Robinhood的关键指标

在第一季度终于显示月活跃用户数环比增长后,Robinhood再次出现下降,并失守了一季度的所有增长。但应该指出,月活跃用户数只是指在该季度进行交易的用户,鉴于更高的利率环境,这一数据在整体基本面上可能没有那么重要。

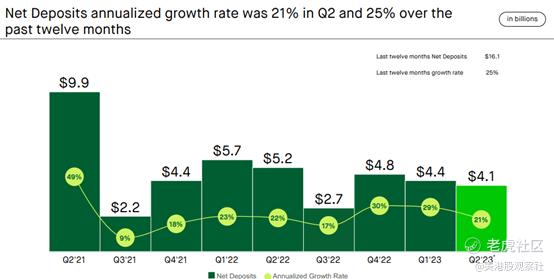

Robinhood再次展示了强劲的净存款增长季度。

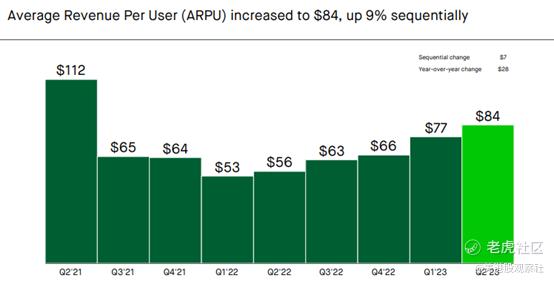

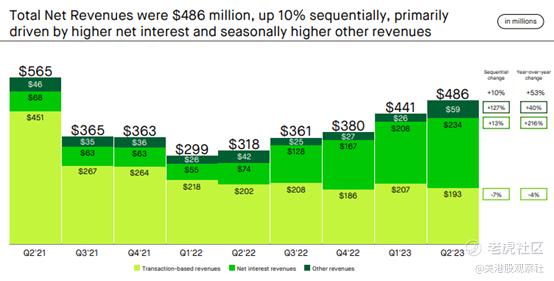

Robinhood的每用户平均收益(ARPU)达到84美元,环比增长9%。虽然Robinhood仍在寻找月活跃用户数下滑的底部,但ARPU已经连续5个季度呈现连续增长。

我们可以从下图中看到,所有的增长基本上都可以归功于更高的利率环境,因为更高的利息收入已经能够抵消交易收入的下降。值得注意的是,交易收入虽然仍在下降,但在2022年急剧下降后,似乎已经基本稳定下来。

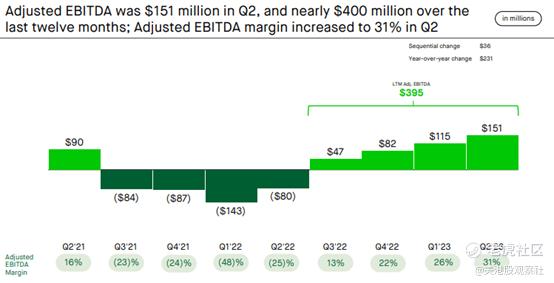

Robinhood调整后的EBITDA在本季度上升至1.51亿美元。调整后的EBITDA是自由现金流的一个很好的代表,因为Robinhood拥有净现金资产负债表水平和最低的资本支出要求(包括股权补偿)。

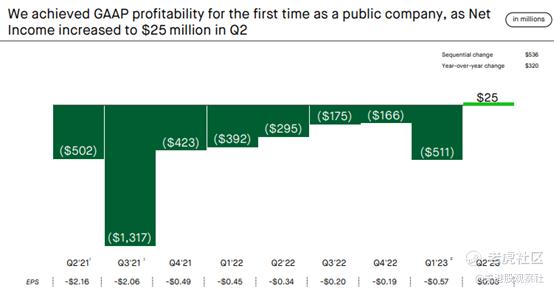

Robinhood甚至在本季度实现了2500万美元的GAAP净收入,这是一个令人难以置信的成就,因为该公司在7个季度前还产生了13亿美元的GAAP净亏损。与许多其他科技公司一样,Robinhood向华尔街表明,尽管宏观环境艰难,但他们可以随意开启盈利能力。

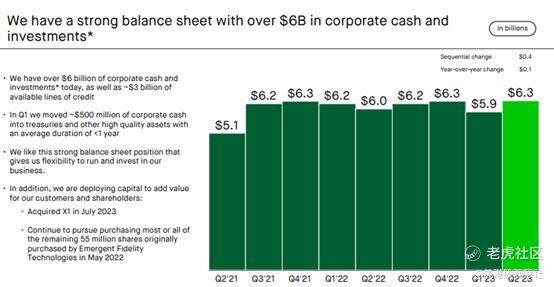

Robinhood季度结束时拥有63亿美元的净现金和投资。而且,该公司以9500万美元的现金收购了信用卡初创公司X1。

在电话会议上,管理层指出,公司最新推出的股票借贷和即时提款两款产品的增长正在加速,每个产品的收入季度同比增长了20%。这两个产品的年化综合收入超过9000万美元。应该记住,Robinhood是创新方面更为积极的金融公司之一。管理层还指出,他们在客户获取方面非常有竞争力,提供了4.9%的现金收益和3%的IRA匹配。继续期望公司最终会在月活跃用户数下降的底部并重新实现增长。

管理层指出,他们的X1收购是一个“战略机会,可以帮助客户并实现业务多元化”。X1平台被描述为拥有大约8万名持卡人,他们使用“免费的不锈钢信用卡,在每次购物都提供有吸引力的奖励”。作为信用卡的狂热爱好者,分析师认为这次收购有可能成为公司一直在寻找的引领扭转的东西。

X1卡目前的每笔消费都能获得2%到3%的收益,这使它成为市场上最具竞争力的产品之一。相对于从满意的信用卡客户那里获得新资产的潜在流入,这只是一个很小的代价。

管理层指出,在分红和股票回购之间,他们更倾向于使用股票回购作为向股东返还现金的杠杆。管理层似乎对股票回购更为开放,这无疑是由于公司在盈利方面的一系列改进。季末之后,该公司以6.057亿美元收购了Emergent Fidelity Technologies 买入的5500万股股票。

管理层指出,他们也是一家人工智能公司,因为他们希望人工智能“改善客户的所有方面的体验,并提高我们提供产品和经营业务的效率”。金融服务可以说是生成式人工智能的完美应用,而且这是一家有着创新历史的公司。

管理层没有正式给出长期利润率指引,这是合理的,因为该公司仅在几个季度内产生现金流。尽管如此,管理层确实表示,他们“没有理由不能提供其他金融服务公司看到的那种利润率”。这意味着长期净利润率在25%到30%之间,这对这家只做网络业务的公司来说是可以实现的。

Robinhood的前景

虽然陷入困境的股价可能呈现出负面的形象,但分析师仍认为Robinhood在金融服务领域是一家被低估的创新公司,因为在过去几年中,该公司可以说是推动了该领域的创新。

随着公司不断增加新产品(包括通过X1收购的信用卡),能够看到它越来越具有与传统金融服务公司竞争的实力。然而,按照最近的价格,Robinhood的市销率仅略低于5倍。分析师注意到,在考虑市值约占70%的净现金之前,市销率也是这个数字。

假设未来营收增长在10%到20%之间,长期净利润率为30%,并且PEG比率为1.5倍,那么Robinhood的市销率有望在4.5倍到9倍之间。即使在这个范围的较低水平,由于拥有大量的现金,这支股票看起来仍然具有吸引力。

主要风险是什么?鉴于净现金资产负债表在这一论点中占据重要地位,管理层可能会在具有稀释性的收购上浪费这笔现金。鉴于Robinhood依赖净利息收入推动盈利能力,如果利率大幅下跌,尤其是如果股价没有得到更高的估值以抵消,公司可能会表现不佳。可能公司无法扭转局面,并持续流失月活跃用户数。鉴于公司的激进创新路线,这种情况不太可能发生,但可能今年早些时候的区域银行暴雷已经吓退了一大批投资者,他们更愿意选择老牌金融公司。最后,分析师假定的增长率也可能过于乐观,也许净利息收入无法与最终的月活跃用户数增长相匹配。

$Robinhood(HOOD)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47