债市观察与展望——双节将至,把握最后时机赚个小红包

1、资金面情况

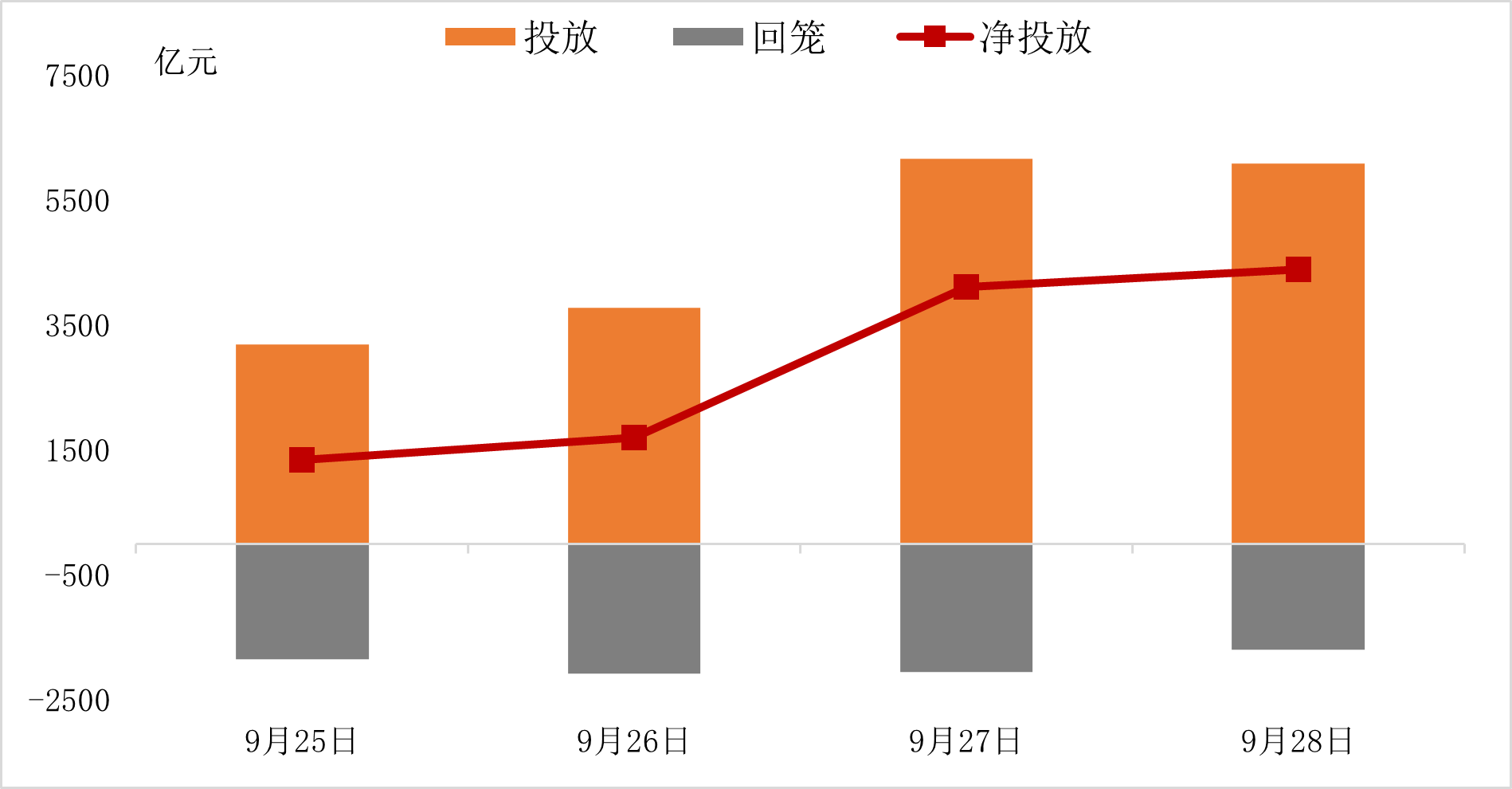

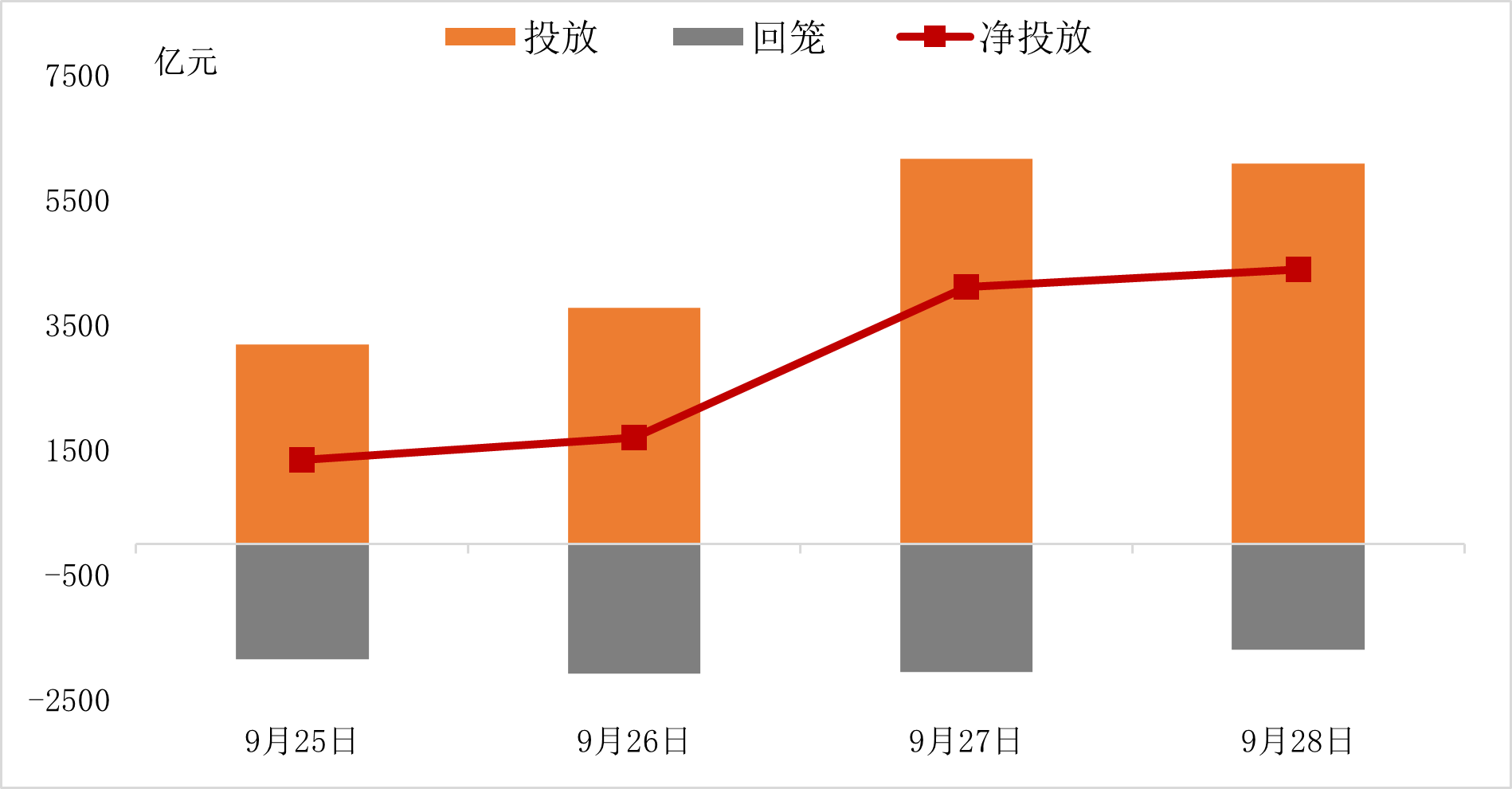

央行公告称,为维护季末流动性平稳,以利率招标方式开展了1010亿元7天期和5080亿元14天期逆回购操作,中标利率分别为1.8%和1.95%。Wind数据显示,当日1690亿元逆回购到期,因此单日净投放4400亿元。受跨节因素影响,今日早盘资金价格多数抬升。

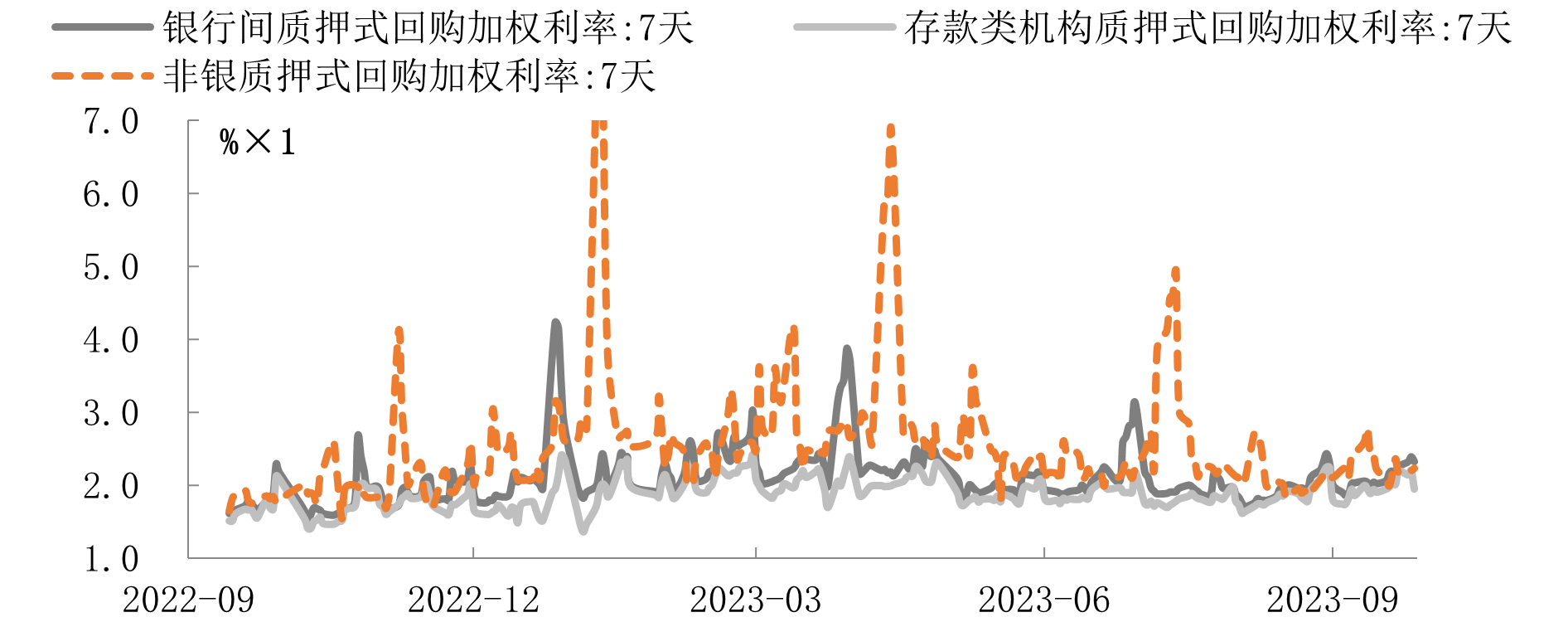

本周央行公开市场共有7660亿元逆回购到期,本周央行公开市场累计进行了19230亿元逆回购操作,因此本周央行公开市场净投放11570亿元。本周央行净投放持续加码,银行间流动性由紧平衡边际转松。周初资金面边际好转但仍呈紧平衡态势,而随着央行净投放明显加码,银行间流动性边际转松。从相关部门召开2023年第三季度例会相关表述来看,当前国内仍面临需求不足等挑战,央行或仍将适度放松货币政策来扩大内需、提振信心,货币市场利率有望出现补降。

图:近4个交易日央行公开市场操作

资料来源:Wind

图:7天资金利率走势

资料来源:Wind(截至周三收盘)

2、市场情况

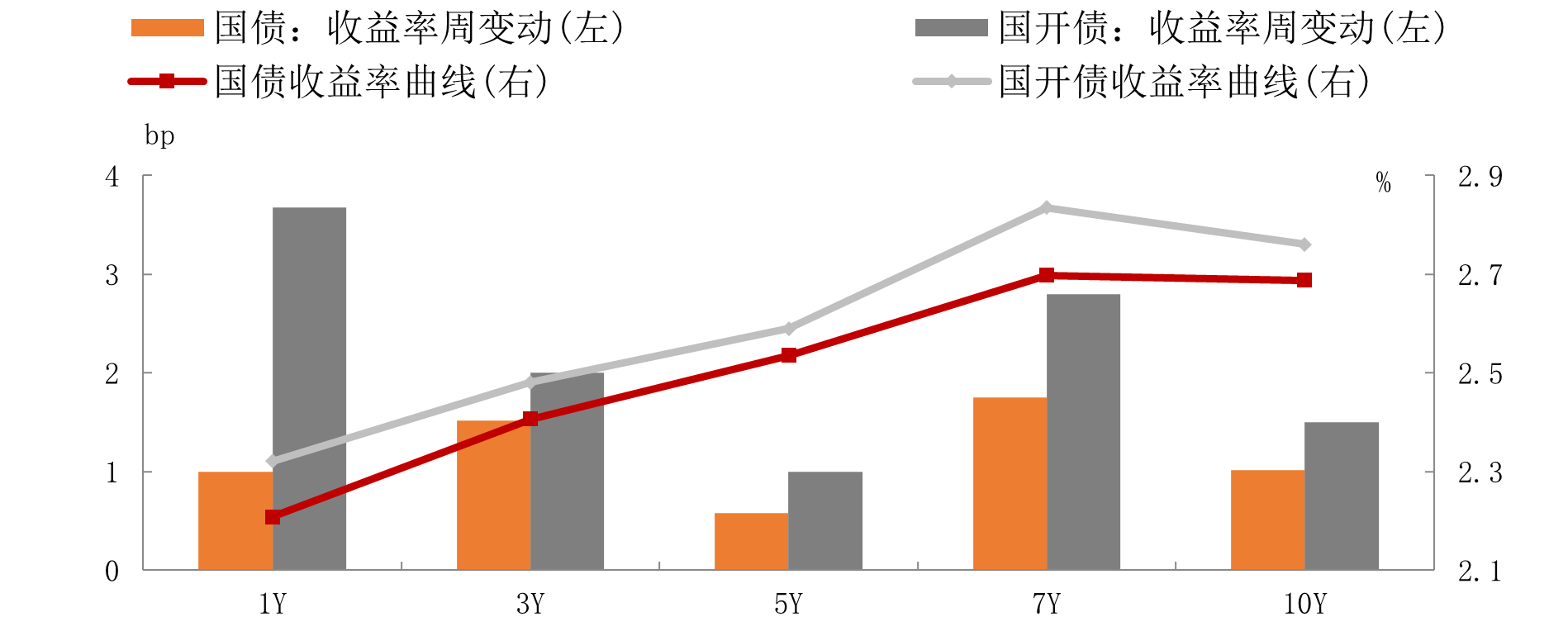

本周现券利率冲高后回落,整体较上周有所上行,短端升幅更大。周一资金面收敛等因素压制债市情绪,现券利率普遍上行,短券表现更弱;周二现券利率先上后下、窄幅震荡,周三资金面好转推动债市整体走暖,各期限收益率多下行1bp左右,中短端表现更佳。全周来看,10年国债利率上行1bp收于2.69%,10年国开债上行1.5bp收于2.76%。

图:利率债收益率周度变化

资料来源:Wind(截至周三收盘)

3、后市展望

7月末以来,多项政策陆续出台,尤其是调整房地产的政策较多,部分地区市场表现出现一定改善,不过整体效果仍有待观察,主要可能还是在于居民部门受到的几个制约因素尚未完全缓解。而如果地产需求看不到有效回升,在新开工走弱的背景下,地产的施工面积可能也会下滑,或带动基建也一定程度走弱,那么工业品产能可能面临一定过剩,进而可能导致工业品价格继续走低,导致企业融资需求低迷且CPI较低。在此宏观背景下,货币政策可能会持续放松加以应对。此外,虽然近期稳汇率格局下,货币市场利率和债券利率有所走高,但今年以来的现象也证明了当贷款利率持续下降时,其他利率下行缓慢可能会导致存款高增等问题,对各类滞后下行的利率进行补降的必要性较高,而在各种利率补降尚未结束的情况下,债券牛市可能也尚未结束,若有需求不妨尽早配置。短期来看,亦能利用中秋国庆假期获取票息等收益,以国开0-3 ETF(159651)为例,其所对应的中债-0-3年国开行债券指数近11年国庆假期收益率全部为正,近两年国庆期间年化收益率均值约为2.76%。9月28日15:00前买入,即可以现价成交并锁定节前资产价格,享受确定性相对较高的收益。

信用债方面,9月理财规模或继续呈现季节性下降特征,但是幅度或相对较小,对信用债整体需求或影响不大,随后或将继续增长,并对信用债需求提供有效支撑。当前尚处于政策发力和效果验证期,短期内债券收益率波动性或有所加大,后续仍需持续关注稳定增长政策是否会继续加码以及政策落地之后的实际效果。

相关产品:平安债券ETF三剑客 公司债ETF(511030)、国开0-3 ETF(159651)、活跃国债ETF(511020)。

风险提示:界面有连云呈现的所有信息仅作为参考,不构成投资建议,一切投资操作信息不能作为投资依据。投资有风险,入市需谨慎!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47