中邮证券:给予格力电器增持评级

中邮证券有限责任公司肖垚,熊婉婷近期对格力电器进行研究并发布了研究报告《Q2合同负债高增,盈利能力提升》,本报告对格力电器给出增持评级,当前股价为37.21元。

格力电器(000651)

事件

公司发布2023年半年度报告,2023年H1公司实现营业收入997.90亿,同比上升4%;实现归母净利润126.73亿,同比上升11%;扣非归母净利润120.65亿,同比上升4%。其中单二季度营业收入为640.98亿,同比上升6%;实现归母净利润85.64亿,同比上升15%;扣非归母净利润83.42亿,同比上升7%。

核心观点

空调行业景气回暖,合同负债大幅提升。23H1公司营业收入达997.90亿,同比上升4%。按产品细分来看,公司空调/其他业务/工业制品/绿色能源/小家电/智能装备分别实现营收699.98/175.09/54.88/29.15/21.77/2.48亿元,同比增速分别为2%/-7%/90%/51%/0%/24%。受宏观环境变化以及高温天气影响,国内空调市场迅速回暖,据奥维云网数据显示,23H1中国空调市场零售量达3690万台,同比增长18%,其中线上零售量达2093万台,同比增长31%;线下零售量达1597万台,同比增长4%;零售额达1290亿元,同比增长19%,其中线上零售额达650亿元,同比增长33%,线下零售额达640亿元,同比增长6%,空调行业景气度提升。

另外,23Q2公司合同负债达289.72亿元,同比增长80%,环比增长21%;存货达379.32亿元,同比下滑12%,环比下滑6%,公司合同负债大幅提升及存货水平持续下滑反映出公司业务有望保持景气增长态势。

Q2盈利能力持续提升。23Q2公司销售毛利率达29.49%,同比+4.50个pct,环比+2.07个pct,公司销售净利率达13.24%,同比+1.16个pct,环比+2.23个pct。

费用端来看,23Q2公司销售/管理/研发/财务费用率分别为9.05%/2.43%/3.13%/-1.65%,同比分别+4.13/+0.36/+0.25/-1.01个pct,环比分别+1.75/-1.65/-1.17/-0.10个pct。23Q2公司销售费用达58.03亿元,同比大幅增长96%,主要系产品安装维修费增长。

维持“增持”评级。我们预计2023-2025年公司营业收入分别为2042/2154/2318亿元,同比分别增长7%/5%/8%,归母净利润分别为253.55/282.98/303.44亿元,同比分别增长3%/12%/7%,摊薄每股收益分别为4.50/5.03/5.39元,对应PE分别为8/7/7倍。

风险提示:

宏观经济波动风险、生产要素价格波动风险、市场竞争加剧风险。

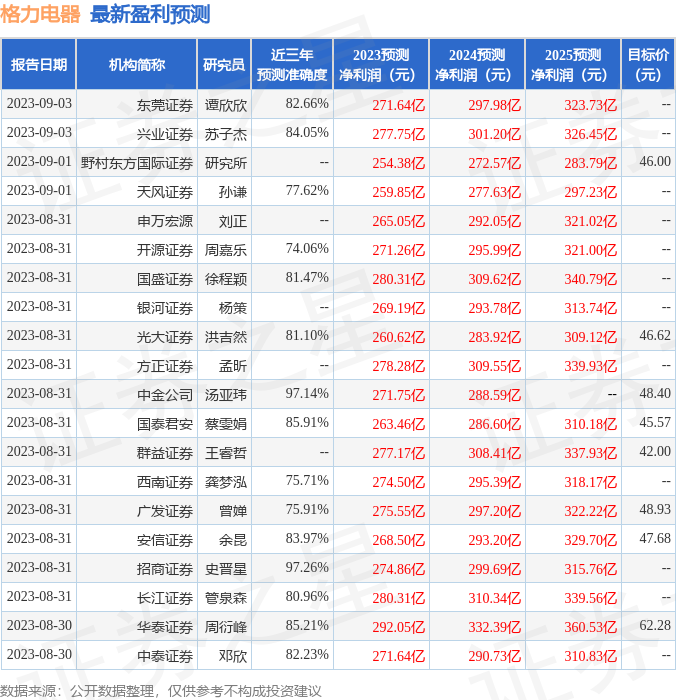

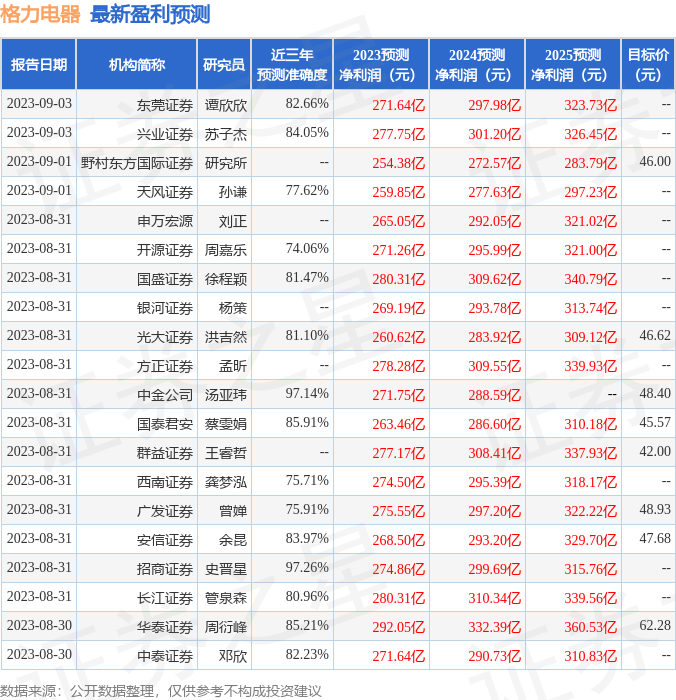

证券之星数据中心根据近三年发布的研报数据计算,招商证券史晋星研究员团队对该股研究较为深入,近三年预测准确度均值高达97.26%,其预测2023年度归属净利润为盈利274.86亿,根据现价换算的预测PE为7.62。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级19家,增持评级3家;过去90天内机构目标均价为48.98。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47