库克的重振增长计划出炉

连续三个季度销量同比下降,苹果要如何应对?外国分析师撰写了一篇名为《Apple: Tim Cook's Plan To Revive Growth Is Here》的文章。这个增长逻辑你认同嘛?

作者:Bohdan Kucheriavyi

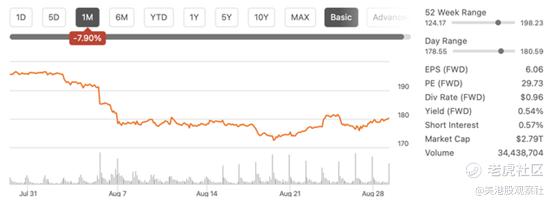

在过去的三个季度中,苹果的销售出现了同比下降,这引发了许多投资者的疑问,即在相对疲弱的业绩表现下,该公司是否还有上行空间。尽管由于近期财报喜忧参半,苹果股价在上个月有所下跌,但在增长乏力的情况下,该公司目前的溢价估值仍难以自圆其说。不过好消息是,苹果公司似乎有计划在接下来的几个月里恢复增长,这可能会削弱人们对其估值的担忧,并使其股价在短期内反弹。

应对缺乏增长

苹果在本月发布了本财年第三季度的财报,显示公司的收入同比下降了1.4%,达到818亿美元,但与预期保持一致。这已经是连续三个季度的销售下降,导致了苹果的股价在过去几周内的下跌。

到目前为止,对苹果来说最令人失望的是iPhone销售下降,第三季度销售额为 396.7 亿美元,同比下降 2.5%。不过好消息是,我们很可能会在接下来的几个月看到销售额的改善,因为苹果一直在增加其在印度的市场份额,蒂姆-库克本人也指出,销售和服务将在第四季度加速。

除此之外,我们距离 iPhone 15 的发布还有点时间,这款手机的起售价可能为 799 美元,而且预计这款手机将具备更先进的人工智能功能,这将进一步促进新设备的销售。

苹果正在寻找方法来抵消iPad和Mac业务的收入下降。第三季度,iPad业务创造了57.9亿美元的销售额,同比下降了19.8%;Mac业务创造了68.4亿美元的销售额,同比下降了7.3%。就在最近,彭博社报道称,苹果计划明年发布其旗舰平板电脑的新版本,以应对销售不振。同时,苹果目前正在测试新的M3芯片,用于即将推出的性能最强的MacBook Pro,预计将于2023年底或2024年初发布。这些新产品的背后理念是极大地提升下一代设备的性能,以促使客户升级其设备,从而抵消近几个季度的增长不足。

最重要的是,尽管可穿戴设备业务在第三季度实现了2.5%的同比增长,并在该季度创造了82.8亿美元的收入,但我们有理由相信,由于Vision Pro将于2024年初发布,未来还会有更多的增长。而且,Vision Pro可以帮助苹果抵消其其他产品类别的销售下降,同时扩大公司的TAM。

此外,服务业务没有显示出停滞的迹象,很可能在未来继续成为苹果增长的最大驱动因素之一。在第三季度,苹果的服务业务创造了212.1亿美元的收入,同比增长了8.2%,并帮助公司在该季度结束时,首次在公司历史上拥有超过10亿的订阅用户。考虑到苹果在第三季度结束时的基数为20亿设备,公司有足够的机会将这10亿以上的新增用户变现,未来几年可能为公司带来更多的销售额。

此外,苹果终于也在尝试生成式人工智能,以不被同行抛在后面。在最近的财报电话会议上,蒂姆·库克承认生成式人工智能的重要性,并表示今年公司的一部分研发经费已经用于公司在生成式人工智能领域的努力。与此同时,彭博社上个月报道称,苹果正在开发自己的类似ChatGPT的人工智能聊天机器人,工程师称其为AppleGPT,有理由相信公司将在2024年发表重要的与人工智能相关的公告。

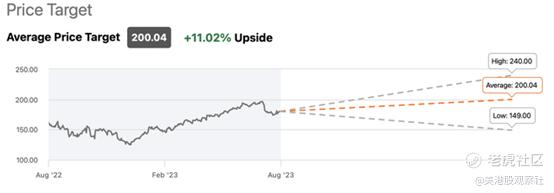

考虑到接下来几个季度的所有产品发布和潜在公告,苹果有机会有效应对最近的销售低迷,回归增长模式,从而使其股票有能力在短期到中期内反弹。这无疑将加强股票的看涨情况,特别是因为市场预计,由于这些新产品的推出,苹果在未来两年内的销售额和利润将每年增长超过6%。这也是为什么有理由相信,苹果有望恢复其势头,其股票仍然在当前水平上具有上涨潜力的主要原因之一。

需要考虑的风险

尽管在接下来的几个季度里,一旦苹果公司开始推出新设备,其股价很可能会获得增加动力,但地缘政治风险以及估值担忧可能仍然是其最大的不利因素。

地缘政治风险这边就不多做赘述,主要说说估值担忧。在过去的三个季度里经历了销售下滑后,质疑苹果的当前估值是合理的。尽管该公司在最近几个季度中表现不佳,与其大型科技同行相比,后者报告了可观的回报,苹果仍然市值超过2万亿美元,市销率超过7倍,市盈率约30倍。考虑到该公司目前并没有增长,某些人认为这种估值已经不再合理。尽管股票在推出新产品后可能会恢复势头,但也有可能会在新产品推出的新鲜感消退后,再次陷入业绩表现不佳的境地,而当股票已经处于过高估值区域时,很难产生超额收益。

总结

地缘政治风险将在未来几年继续困扰苹果。然而,有可能,未来新产品的推出以及进入生成式人工智能领域,有助于公司减轻近几个季度内业绩疲弱表现带来的某些不利因素。如果情况确实如此,那么尽管存在估值担忧,苹果的股票仍有能力在短期到中期内反弹,因为公司能够变现各种增长机会,从而改变市场情绪,加强看涨情况。

$苹果(AAPL)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47