博弈谷歌!4个多头逻辑和2个空头理由

国外分析师整理了谷歌的多空论点,你觉得哪个有理?

作者:Vera Glebova

主要论点

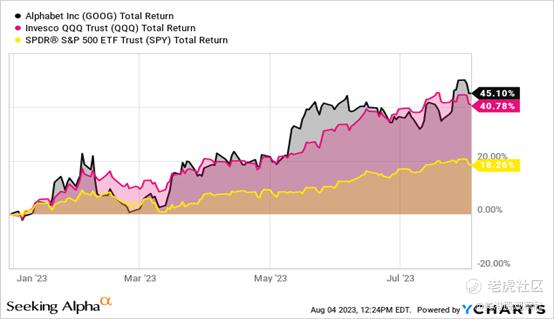

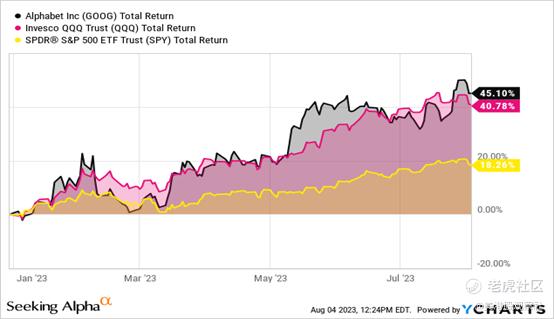

谷歌今年表现出色,在今年跑赢了整个市场。在AI热、强劲的季度业绩还有许多其他因素的加持下,使股票保持在多个月的高位。

如今,在AI热逐渐褪去的时期,未来谷歌表现如何?一起来看看外国投资者对多空的不同看法。

多头理由1:服务恢复

尽管存在与人工智能相关的担忧,认为谷歌可能会失去在搜索引擎市场以及数字广告市场的主导地位,但该帝国目前尚未受到挑战。谷歌仍然占据着91.5%的市场份额。得益于规模经济以及高效的服务生态系统,Alphabet在数字广告市场保持着领先地位。来自Google搜索、YouTube和网络的广告收入占据了总服务业务的87%。

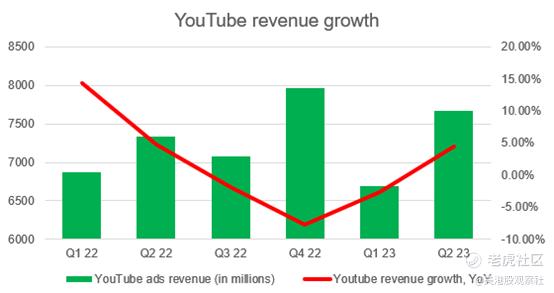

在过去的连续两个季度中,广告收入增长一直为负,原因是整个广告行业的放缓、去年高基数以及不利的汇率波动。然而,在最近一个季度,广告收入的情况开始恢复,这对整体业绩产生了巨大的积极影响。Alphabet在Q2广告收入为581亿美元,较去年的563亿美元增长,广告收入增长了3%。YouTube的收入再次上涨(同比增长4%),在经历了数个季度的下降后。Google搜索的营收同比增长5%,而Google网络的营收继续下降(同比下降5%)。在电话会议中,管理层谈到了将生成式人工智能引入各种产品,包括搜索引擎和广告算法。

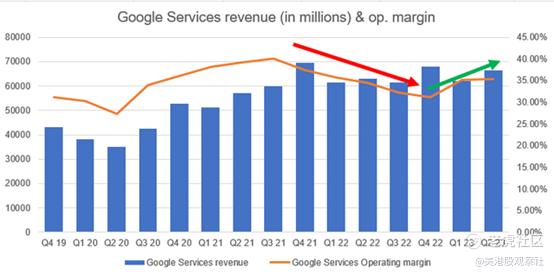

这里最重要的是,在2023年,在连续5个季度下滑之后,服务业务的营运利润率终于开始恢复(23年Q2为35.4%,而22年Q4为31.1%)。

多头理由2:YouTube的强劲表现

YouTube的发展战略涵盖了四个主要领域:短视频(Shorts)、成为电视频道的替代品(Connected TV)、订阅服务(音乐和高级版)以及引入电商元素。Shorts目前每天拥有500亿次观看,较一年前的300亿次和两年前的75亿次大幅增长。公司已经开始在YouTube Shorts中测试货币化。在订阅服务方面,YouTube音乐和YouTube高级版现在已经有超过8000万付费订户。

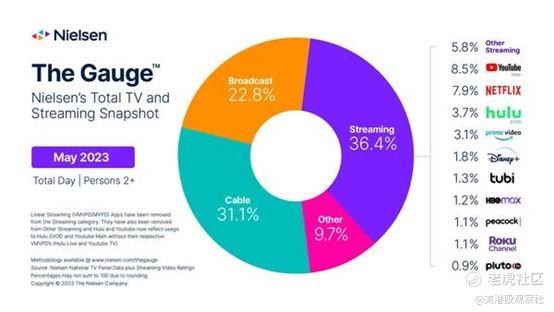

该公司还指出,用户越来越多地在大屏幕上观看YouTube。根据尼尔森的数据,在美国的电视收看时间中,YouTube在所有流媒体服务中名列前茅。

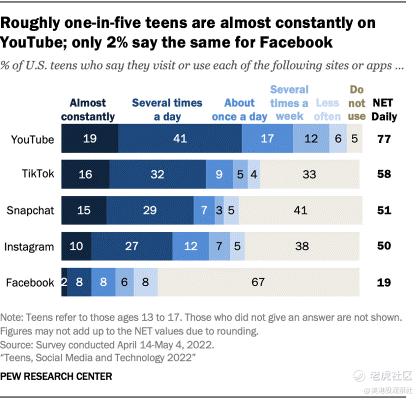

而且,在青少年中的受欢迎程度远高于竞争对手,有19%的美国青少年经常使用该平台。

此外,谷歌计划将YouTube打造成类似Pinterest的在线购物平台。鉴于在拥有极其活跃受众的情况下,这个想法有很大的成功机会。目前全球平台上已有超过25亿用户,而26%的消费者表示是通过YouTube广告发现了新产品。谷歌在这方面可能会失去许多额外的收入。

与服务业务部门一致,YouTube的营收在2023年上半年恢复增长,同比增长4.43%。

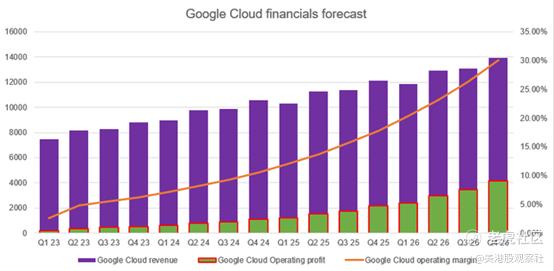

多头理由3:云业务的盈利能力

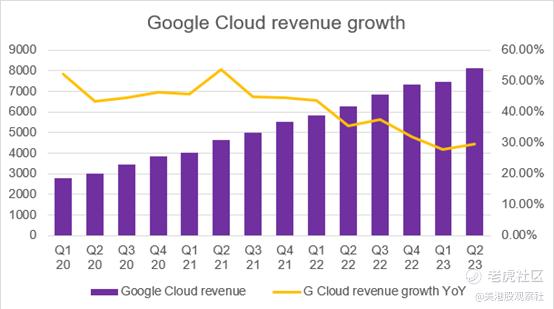

随着广告业务增长放缓,云业务正成为维持整体收入不下降的主要因素之一。谷歌云平台的收入在Q2同比增长28%,与Q1的增长率相同,达到了创纪录的80亿美元。

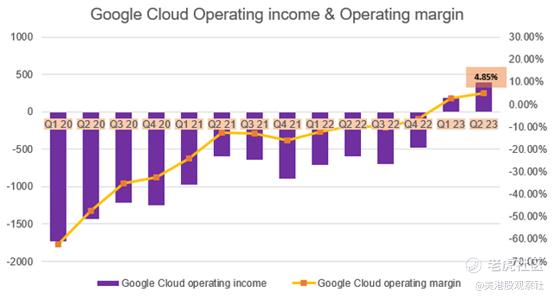

此外,云业务部门终于在迈向盈利能力的道路上取得进展,因为Q2的营业利润率达到了4.85%。

谷歌继续改善云部门的客户关注度。一个很好的例子是2022年收购的Mandiant,该公司专注于网络安全解决方案。新资产进入了谷歌云业务部门,并使公司能够扩展和改进其网络安全服务。尽管谷歌在这个领域表现不错,但它必须与细分市场的公司竞争。对于谷歌云的客户来说,使用内置服务非常方便,因为在这种情况下,他们无需考虑与第三方应用程序的集成。利用Mandiant的经验,谷歌云应该扩展其产品组合,为客户提供全面的先进安全解决方案,涵盖云端和本地环境。信息安全行业与云计算行业一样,可以被归类为非周期性。预计该行业在2023年将以约10%的同比增长率增长,长期增长率在2030年前后的CAGR预计为13.8%。

分析师认为,鉴于AWS和微软智能云分别达到了35.3%和42.7%的营业利润率,同时也受益于较低的基准效应,谷歌云在2027年之前可能达到30%的营业利润率。因此,如果云业务的收入在截至2024年Q4的同比增长率为20%,并在截至2026年Q4的同比增长率为15%,营业利润应该会达到42亿美元。

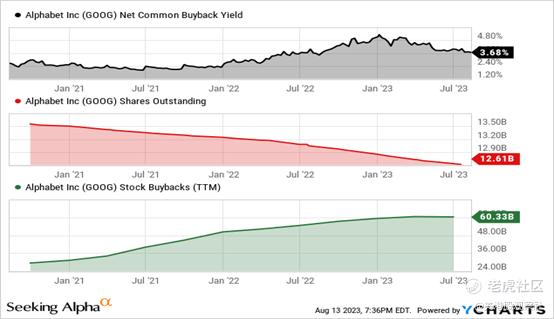

多头理由4:大规模回购和成本优化

为了降低运营成本,Alphabet除了裁员外,还计划通过自动化改进业务流程、提高技术基础设施的效率,审查与供应商和承包商的关系,优化工时和工作岗位来降低成本。谷歌将节省设备更换费用,为此,公司延长了服务器和网络设备的使用寿命,从而减少了折旧和资本投资。在电话会议上,高管基本上表示,成本结构的优化不是一个快速过程,因此主要效果只会在2024年才会明显可见。

分析师认为,股东将直接从成本优化中受益,因为这将允许公司增加其大规模回购计划(当前回购计划为700亿美元)。Alphabet是美国市场回购规模前5大公司之一。自年初至Q2末,股票回购总额达到了295亿美元。

空头理由1:面临经济衰退风险

谈到空头情况,我们必须讨论宏观经济。美国7月份的消费者价格指数(CPI)按预期环比上涨0.2%,同比上涨3.2%,核心CPI环比也上涨0.2%,同比上涨4.7%。服务业是价格增长的主要贡献者,环比增加0.3%,同比增长5.7%——年度增长率保持在6月水平。不包括能源的服务业环比增加0.4%,同比增长6.1%。

过去几个月的月度通胀率在美联储的目标范围内,但在分析师看来,趋势指标以及单独的服务部门仍然远未达到美联储所希望看到的水平。在这种环境下,分析师认为过早降息可能过于危险。美联储的传导机制正在发挥作用,但它只是在积累动力,系统中的损失仍在积累,分析师认为金融部门仍可能受到震动。这以及其他因素,都可能引发经济衰退。

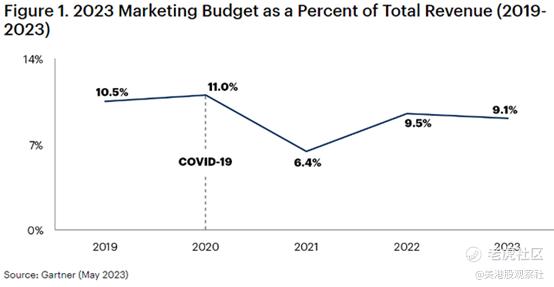

对Google来说,经济衰退的潜在影响可能是巨大的。数字广告市场的周期性正如以往一样。广告目前占总收入的78%。

在可能的经济衰退期间,广告支出可能会大幅削减。在经济放缓时期,企业通常会在总体开支削减计划中削减营销开支。根据Gartner的数据,2023年,整体营销预算略有下降,但这并未影响数字广告。事实上,53%的企业增加了在社交广告上的投资,51%的企业在数字视频广告上增加了支出,40%的企业预计搜索广告预算会增加(相对于26%的企业减少了对搜索广告的投资)。

因此,即使经济可能承受压力,数字广告支出仍有待削减。

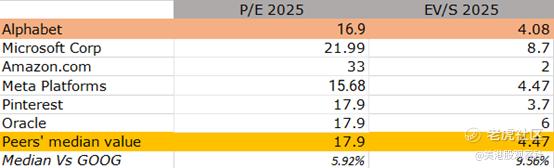

空头理由2:大型科技公司的高估值

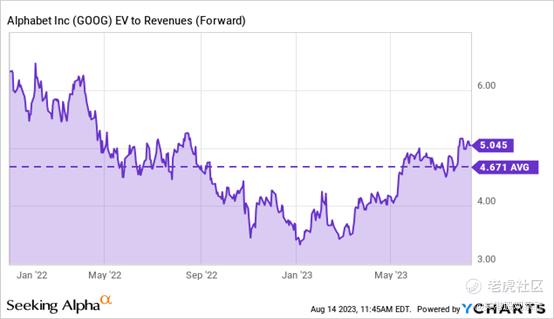

随着Alphabet的股价今年上涨了45%,估值也随之上升。谷歌的股价较2024年的销售额为4.8倍,较2025年的销售额为4.3倍。从盈利方面看,预计成本优化的影响下,2025年的市盈率为16.9倍。

与同行公司相比,如果我们使用2025年的市盈率和企业价值销售比(EV/S)指标,谷歌的估值看起来或多或少是公平的。在分析师看来,到2025年底,公司提高效率的效果将最为显著。

然而,谷歌的估值仍高于历史平均水平。谷歌的估值几乎与其他大型科技公司一样高,今年的涨幅已经完全消失,由此引发的低估也不再存在。这样高于整体市场的估值很可能在全球市场走势逆转时导致股价下跌20%至30%。

结论

谷歌看起来是一个非常基本面强劲的公司。该公司在搜索广告市场上的垄断地位使其受益匪浅。随着搜索和YouTube的复苏,服务部门的营收和利润率在2023年表现出了强劲势头。此外,考虑到YouTube的强劲表现以及Google Cloud的日益盈利,分析师认为Alphabet将在未来几年内保持其之前的高增长率。

然而,与大多数其他大型科技公司一样,谷歌在经济衰退时非常脆弱,并且估值较高。

$谷歌(GOOG)$ $谷歌A(GOOGL)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47