华鑫证券:给予紫燕食品买入评级

华鑫证券有限责任公司孙山山近期对紫燕食品进行研究并发布了研究报告《公司事件点评报告:业绩超预期,门店开拓有序展开》,本报告对紫燕食品给出买入评级,当前股价为24.17元。

紫燕食品(603057)

事件

2023 年 7 月 14 日, 紫燕食品发布 2023 年半年度业绩预告。

投资要点

业绩符合预期, 成本缓解释放利润

根据业绩预告, 预计 2023H1 归母净利润 1.68-1.86 亿元(同增 45%-61%),扣非净利润 1.38-1.5 亿元(同增 48%-61%)。 其中 2023Q2 归母净利润 1.23-1.41 亿元(同增 40%-61%),扣非净利润 1.04-1.16 亿元。业绩增长超预期,主要系: 1)原材料价格趋近于往年区间; 2)专注佐餐卤味赛道,产品矩阵多元化拓宽消费场景; 3)生产工艺、技术改造提升,精进产品力、升级自动化; 4)获得政府补贴。

门店持续恢复, 全国化扩张顺利

门店方面: 疫后消费复苏, 二三季度迎来卤味销售旺季, 通过定制化赋能、薪资改革等提升单店业绩, 关店率有望持续下降。 成本端: 今年进口牛肉、牛副价格有望持续下行, 公司将采购价格控制作为成本控制首要环节,计划与中粮等贸易商进行远期价格锁定;海南新增工厂以发挥自贸港优势,降低海外进口成本,利润弹性有望释放。 区域扩张: 华东区域继续施行加密计划;华南、华北、西南区域调整战略,扩大品牌影响力;西北、东北区域现已完成前期试点运行工作,以让利形式开店, 开拓超预期,未来 5 年逐步培育打造有望达到华东水平。 预制菜: 连云港紫川预制菜项目的厂房、设备投入进度已达 100%,未来主攻批发方面。

盈利预测

预计 2023-2025 年 EPS 为 0.98/1.24/1.55 元,当前股价对应PE 分别为 25/20/16 倍, 维持“ 买入” 投资评级。

风险提示

宏观经济下行风险、疫情拖累消费、 原材料上涨风险、 门店开拓不及预期等。

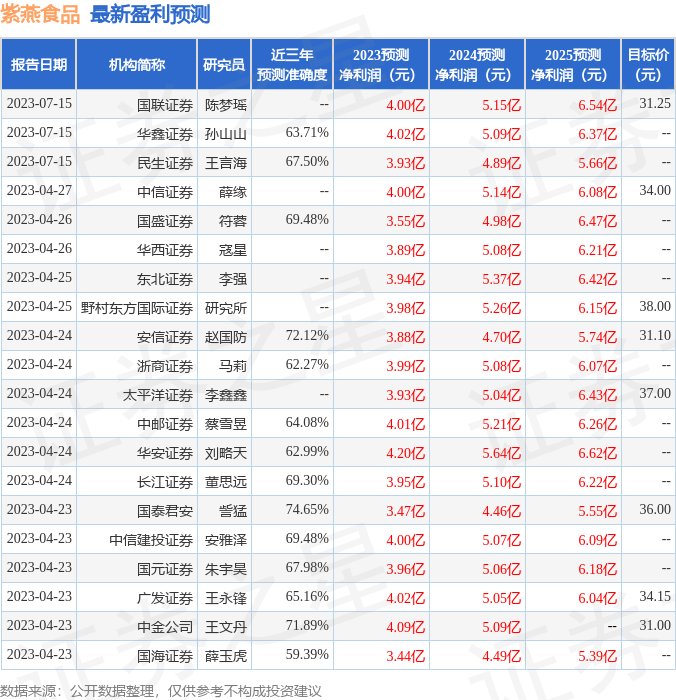

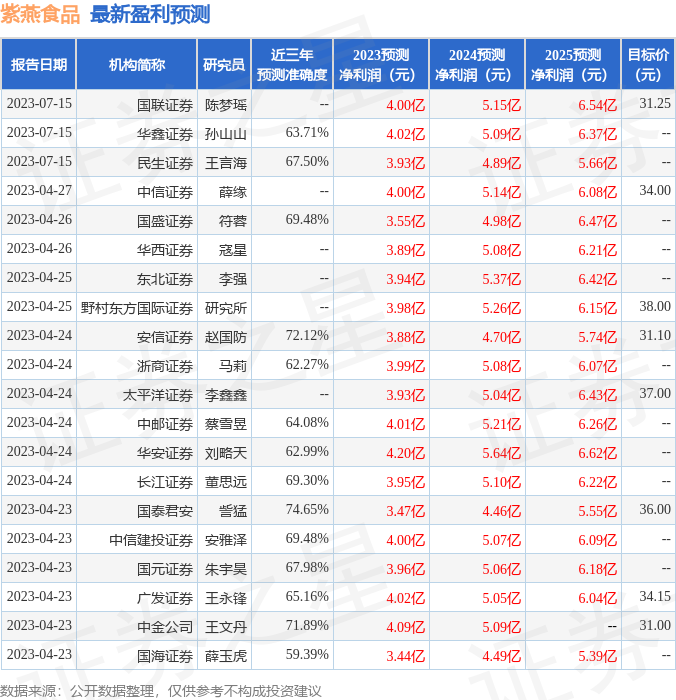

证券之星数据中心根据近三年发布的研报数据计算,国泰君安訾猛研究员团队对该股研究较为深入,近三年预测准确度均值为74.65%,其预测2023年度归属净利润为盈利3.47亿,根据现价换算的预测PE为28.7。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级17家,增持评级8家;过去90天内机构目标均价为33.78。根据近五年财报数据,证券之星估值分析工具显示,紫燕食品(603057)行业内竞争力的护城河一般,盈利能力优秀,营收成长性一般。财务相对健康,须关注的财务指标包括:应收账款/利润率近3年增幅。该股好公司指标4星,好价格指标2.5星,综合指标3星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47