中泰证券:给予九强生物买入评级

中泰证券股份有限公司谢木青近期对九强生物进行研究并发布了研究报告《上半年业绩略超预期,持续看好平台化IVD企业转型》,本报告对九强生物给出买入评级,当前股价为21.42元。

九强生物(300406)

投资要点

事件:7月12日,公司发布2023年半年度业绩预告,预计2023年上半年实现归母净利润2.36-2.52亿元,同比增长45%-55%,预计2023年上半年实现扣非净利润2.34-2.50亿元,同比增50.06%-60.52%,其中非经常性损益对净利润的影响大约233.34万元,主要为政府补助。

诊疗复苏叠加基数效应,单二季度业绩实现高增。根据业绩预告以及公司历史数据计算,预计2023年单二季度公司实现归母净利润1.25-1.41亿元,同比增长大约93%-118%,环比增长大约13-27%;预计2023年单二季度公司扣非净利润1.24-1.41亿元,同比增长大约110%-138%,环比增长大约14%-29%。公司单季度业绩实现爆发式增长,主要得益于下游诊疗需求好转带来生化、病理等多业务条线的快速恢复,以及2022年同期的低基数。根据国家卫健委等公开数据,2023年以来全国卫生医疗诊疗人次、出院人次等均实现良好复苏,我们预计2023H2有望延续此前的良好趋势,全年来看公司业绩有望保持快速增长。

发光、血凝等高潜力业务快速突破,为中长期业绩增长保驾护航。公司于2023年5月南昌CACLP展会上展出新产品化学发光系统,我们预计120速和200速设备及配套试剂有望于短期获批,后续发光产品有望逐渐为公司贡献业绩;同时公司的血凝流水线GWseries开始在三级以上医院装机,子公司美创新跃凝血六项在安徽省凝血类临床检验试剂集采中实现全线中标,未来有望加速设备装机以及试剂进口替代,为公司中长期业绩增长提供确定性。

第一大股东持续增持,加速平台化企业转型。截至2023年3月31日,公司的第一大股东国药投资持股比例达到16.62%,相比2022年底增持比例接近1%,公司持续加强与大股东国药的战略协同,在渠道销售、产品研发、投资并购等各方面展开紧密合作,我们预计2023年下半年公司有望与国药进一步深化战略合作,未来有望加速平台型体外诊断企业转型。

盈利预测与投资建议:我们预计公司生化、病理等业务2023年有望逐渐迎来复苏,预计2023-2025年公司收入19.19、23.06、27.80亿元,同比增长27%、20%、21%,预计2023-2025年归母净利润5.25、6.72、8.57亿元,同比增长35%、28%、27%,对应EPS为0.89、1.14、1.46。公司当前股价对应2023年大约25倍PE,考虑公司生化、血凝业务趋势向上,病理赛道持续高景气,维持“买入”评级。

风险提示:海外合作不达预期,新产品市场推广不达预期,研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

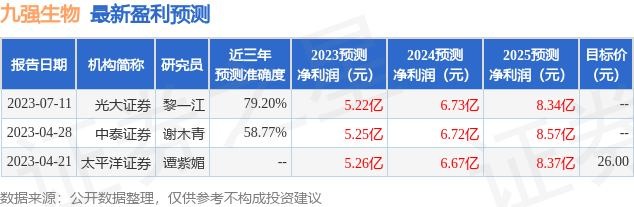

证券之星数据中心根据近三年发布的研报数据计算,光大证券黎一江研究员团队对该股研究较为深入,近三年预测准确度均值为79.2%,其预测2023年度归属净利润为盈利5.22亿,根据现价换算的预测PE为24.15。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为25.89。根据近五年财报数据,证券之星估值分析工具显示,九强生物(300406)行业内竞争力的护城河良好,盈利能力良好,营收成长性良好。财务可能有隐忧,须重点关注的财务指标包括:货币资金/总资产率、有息资产负债率、应收账款/利润率、应收账款/利润率近3年增幅。该股好公司指标2.5星,好价格指标2.5星,综合指标2.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38

- 监管中FXCC10-15年 | 塞浦路斯监管 | 直通牌照(STP)85.26