当下时点不必过分悲观,6月布局着眼这些机会

5月,大A一波三折,持续震荡调整。

主题投资盛行的阶段,此前“高歌”的“TMT”和“中特估”也出现回撤,投资风向反复切换。

经济恢复非一日之功,市场疲弱状态的改变也需要时间。

6月筑底阶段不必过分悲观,自上而下把握趋势,一起看看哪些板块值得关注?

本期《新基民入市百问百答》引用华夏基金经理张景松的分享,来聊一聊接下来的布局思考。

债务上限问题终于落听,美国政府债务违约“危机”暂告解除,由此引发的避险情绪回吐。

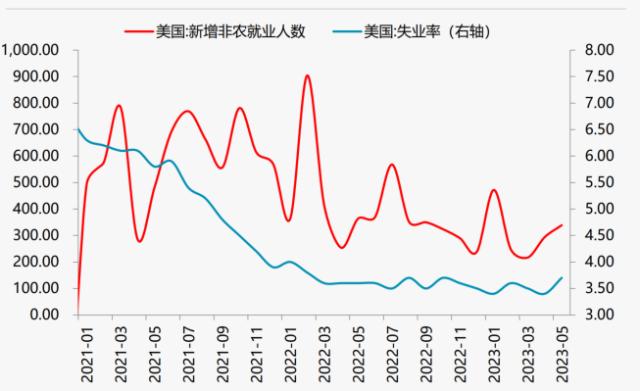

从短期的数据表现来看,美国经济较为强势,使得衰退预期推迟。

最新的就业数据大超预期,5月美非农新增就业人数录得33.9万人,远超预期的19万人和前值,创了今年1月以来的最大增幅。

资料来源:Wind,一德宏观战略部

消费端韧性较强。近期BEA公布的数据将一季度美GDP消费分项从+3.7%上修至3.8%,为2021年第三季度以来的新高。

储蓄端同样超预期。根据德邦证券的测算,到今年年底,美国居民部门或将仍余有0.4万亿美元的超额储蓄,消耗尽的时点延后至明年5月。(资料来源:德邦证券)

消费端强化经济现实,超额储蓄强化未来预期,后续通过数据的逐步验证,衰退的压力有可能显化。

从国内数据层面看,当前经济复苏步伐存在明显的结构性分化。

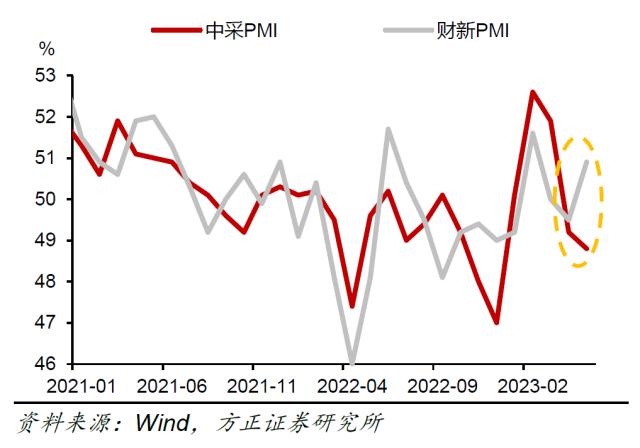

5月中采PMI为48.8%,在4月羸弱的基础上继续下降,供需均降至收缩区间。

而财新PMI5月录得50.9,回升至荣枯线上。

二者背离的主要原因是统计样本不同。财新PMI的行业分布中服务业和轻工业企业占比更高,这些行业相对韧性较强;而中采PMI样本企业则更加侧重于重工业,这些部门受需求不足的影响拖累更大。

这两项数据的背离在一定程度上映射当前基建退坡、消费企稳的状态。

此外需要注意的另一项分化是在中采PMI中,高端制造、装备制造行业景气水平止跌回升,与整体走势分化,这也预示着未来结构性机会有望涌现,经济全面回升态势仍在蓄力中。

经济复苏并不是一蹴而就的,经济修复的结构性分化短期内仍将持续,但复苏大方向不变。此时国内保持了一定的政策定力,不必过分悲观。

6月2日召开的国常会再次释放稳预期、提信心信号。6月5日,国务院政策例行吹风会上就建设“全国统一大市场”提出下一步要更大力度吸引和利用外资。

继国有大行、股份行、城农商行接力下调存款利率后,6月13日,逆回购“降息”也来了!

当下政策工具包中的可选项还较多,可为关键时刻的需求托底以及特定产业的发展蓄能助力。

6月应当怎样布局呢?华夏基金经理张景松从以下两个维度进行分享:

维度一:继续重视科技的投资机遇

拥抱产业政策着力点,以及国内中长期经济发展结构变革的关键驱动方向,同时兼顾主体性与资金流向。目前性价比校高的包括:

行业信息化、网络安全等数据要素方向

半导体设计与封测

互联网龙头等

维度二:在顺周期中寻找具备锐度的方向

关注叠加国产替代、产品创新、下游拓展等逻辑的细分领域与个股,以及逐季业绩增速呈现上升态势的板块,如:

智能制造

新材料等

布局着眼哪些机会?

结合以上的2个维度,自下而上优选周期位置合适、需求具备潜在修复可能、短端业绩兑现较强势、估值性价比高的标的尤为重要。具体可以关注的一些机会:

收窄后的景气投资-产业政策叠加盈利确认寻找细分方向与个股

充电桩

看好今年乘用车充电桩与重卡换电等新能源车基础设施的投资机会。其中充电桩产业链中,上游的充电模块、零部件、元器件以及下游的运营商格局均较为集中,逐季度的盈利能力兑现最为关键。

国内大储

国内大储依然是今年新能源行业中最为景气的赛道,今年下半年的需求爆发比较确定,但在碳酸锂价格下行后须关注各核心环节盈利能力的变化,降价与技术要求升级后竞争格局也会变化。

汽车智能化

生成式AI有望帮助整车厂缩短算法的研发周期、降低开发成本,从而明年起L2及以上智能驾驶的渗透率提升速度有望超预期,而为整车厂提供硬件、底层驱动、中间件、接口等产品与服务的企业将继续收益。

随着刺激政策逐步落地,具有阶段性产品壁垒的汽车零部件公司存在反弹机遇。

顺周期的困境反转-有产品创新与下游拓展逻辑的企业更值得关注

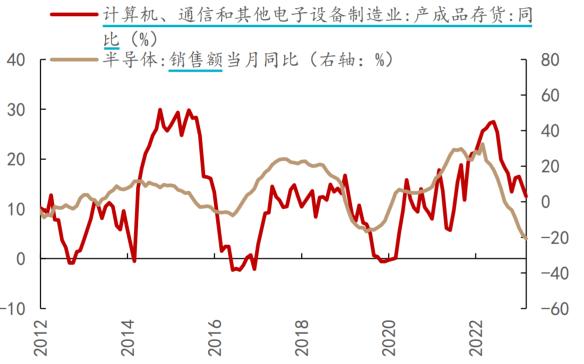

半导体设计与封测

在“存货→价格→需求”的观察框架下,可以从两个方向寻找投资机会——①需求较早疲软的部分领域,在经历供给侧去化后,二季度业绩有望显著好转;②产品力突出、国产竞争格局较好的部分领域,23Q2业绩仍将承压,但未来的产品与市场潜力巨大。

半导体材料

去年新材料公司普遍承受上游与下游的压力导致业绩表现不佳,今年顺周期修复。叠加晶圆厂稼动率下行后为国产材料的增量验证提供了新窗口,业绩与估值都有提升空间。

半导体去库存周期有望底部回升。资料来源:Wind,西部证券研发中心

计算机

IT投入对于下游客户而言是投入产出比较高的方向,在新产品、新需求的催化下,后续部分优质企业有望保持逐季度业绩向上的趋势。

智能制造

核心标的在一季报悲观业绩出清后有望迎来逐季度修复。5月份已有所表现,市场开始关注具身智能的投资机遇。机器人方向中存在边际变化的传感器、丝杆、无框电机等表现突出。

继续看好智能制造大方向,关注产业数字化趋势下具有国产替代机遇的领域,比如机器人、工业软件、数控机床、工控等。随着顺周期预期向好,有望业绩与估值双升,聚焦持仓竞争力边际提升、业绩扎实的标的有望获得超额收益。

新兴技术与产品-关注产品推进与新订单落地

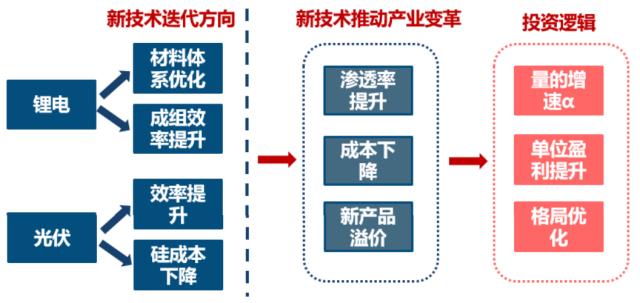

新能源新技术

上游价格波动的预期逐步收敛,主产业链处于底部区域。

在考虑竞争格局、盈利能力边际变化、中期空间与增速的情况下,应关注电力系统、光伏、锂电领域的新技术与新产品变化。

新技术带来投资超额收益。资料来源:Wind,中信建投

数据要素

顶层设计日渐清晰,后续有望自上而下推动项目与商业模式落地。数据采集、加工、存储、管理、交易、应用、安全以及配套基础设施等产业链环节都有望诞生新的成长机遇。

从中长期角度思考,数字经济有望成为贯穿全年的主线之一,投资逻辑有望从数字产业化向产业数字化扩散。(内容来源华夏基金财富家)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47