新势力“蔚小理”分化,理想汽车“披荆斩棘”

2020年,新能源车补贴得以延续,新能源车市场爆发,蔚小理“乘风飞扬”,形成了新势力三杰的美名,风头一时无两。然而,时势造英雄,2023年,新能源车市场竞争进入白热阶段,造车新品牌层出不穷,腾势、极氪、问界、哪吒、零跑等“激烈角逐”,新势力三杰也开始分化,“胜负”逐渐分明。

2020年,蔚小理也是各大分析师、投资者争论、对比的焦点,关于谁能走出来的问题见仁见智,有的人看好蔚来的高端定位和换电模式,认为高端和换电解决了续航和盈利的问题;有的人看好理想的增程技术路线,认为理想抓住了SUV细分市场,有效解决了续航的问题;同样也有的人看好小鹏的智能化策略,认为智能化才是区分电车和油车的根本要素,小鹏是唯一能够在智能化上跟特斯拉扳手腕的国产车。

2023年,答案似乎已经揭晓,销量说明一切。理想的销量节节攀升,2023年5月的销量达到28,277辆,接近3万;小鹏则是不增反降,月销量在1万辆以下挣扎;蔚来月销量一度重回万辆,但是4月和5月的销量又跌落到6000多辆。对比下来,理想汽车在新势力销量排行中,大幅领先。

从周度数据上看,2023年第23周(5.29-6.04)理想的销量达到了0.66万辆,超过了第二、三名的销量总和,保持了上涨的势头,有冲击月销量3万的潜力。反观蔚来和小鹏,依然是处于落后位置。

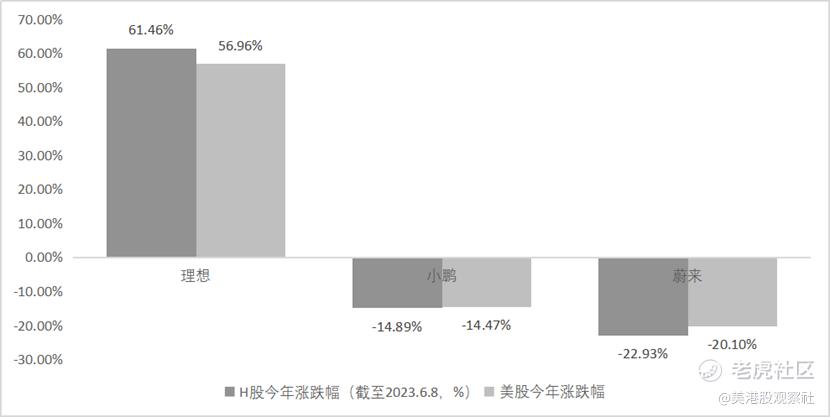

资本市场上更是“冰火两重天”,理想港股年初至今上涨了61%,美股上涨了57%,蔚来港股和美股则是均下跌了20%以上,而小鹏下跌了近15%。

为什么理想销量如此火爆,而小鹏和蔚来反而熄火了呢?最近,蔚小理都公布了一季度的财报,我们不妨从财务数据上挖掘其中的秘密。

首先在收入端,销量直接带动着收入的增长,所以理想也是理所当然的收入第一,一季度的187.9亿元,而小鹏和蔚来则只有40.3亿元和106.8亿元。理想汽车董事长兼CEO,李想还透露,理想5月单月的收入已经超过了一百亿。

收入端值得关注的还有两点:产品和单价。目前理想上市的车型有L7、L8和L9等三款车,小鹏上市的车型有P5、P7、P7i、G3i、G6、G9等6款车,G6在6月9日开启预售,而蔚来上市的车型则包括ET5、ET7、ES6、ES7、ES8以及EC6、EC7等7款车型。随着电车品牌的不断出现,电车企业都期望打造新的爆款车型,带动电车销售再上一个台阶。这种策略没有问题,不过背后需要强大的研发和供应链支持,研发的车型越多,财务上的负担也越大。目前,理想的车型开发最为成功,L7车型已经连续两个月交付破万,小鹏的最惨,G9直接成了“事故”,后面要看G6能否起死回生了,而蔚来频发新车型,但是车型之间相互竞争,颇有自我内卷的意思,也让车主挑花了眼,导致销量节节下滑。单价上,理想的Q1单价是34.9万,小鹏是19.3万,蔚来是29.7万,小鹏的价格直接跟比亚迪和特斯拉两个“大佬”竞争,面临的压力和冲击也是最大的。蔚来在高端车的价位守住了,但是一直以来不曾出现爆款车型。理想的销售均价相比去年一季度30万的均价有所上升。

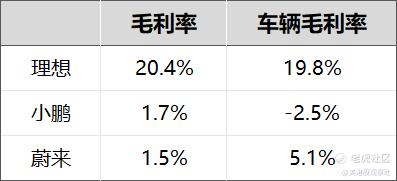

再看毛利率。一季度,理想汽车的毛利率达到20.4%,稳定在了20%以上,而蔚来汽车的毛利率只有1.5%,小鹏汽车的毛利率为1.7%,单看车的毛利率甚至是负的。毛利率产生较大分化的原因,一方面是前面说到的车型和单价问题,车型越多,供应链压力越大,对成本的控制越难,而且规模化效应越难实现。理想汽车的车型更少,更有爆款车型,规模化效应就很容易实现,而蔚来和小鹏车型较多,销量不高且分散,成本压力就更大,所以在上游产业链价格下降的情况下,毛利率依然难有起色。另一方面,供应链管理出现差异。在车型转换中,蔚来一直面临着供应链压力,存在电池、芯片短缺的问题,而1400多座换电站也会产生较大的折旧成本,小鹏则是面临着管理层调整问题,而理想与供应商的合作则相对稳定,节节攀升的销量更是在进一步增强供应商的信心。

毛利率的高低直接影响着公司的抗风险能力。理想较高的毛利率说明了公司车型具有更高的竞争力,消费者接受意愿较高,能够为公司研发和销售提供充分的空间,而且,在面临竞争时,公司采取降价等策略的空间也更大,能够从容应对竞争日益激烈的市场。而小鹏和蔚来较低的毛利率则会掣肘公司的竞争策略。

费用端,理想汽车的销售和一般费用率为8.8%,而小鹏汽车的是34.4%,蔚来汽车是22.9%,三家公司在经营效率上也出现了较大的差异。相对来看,小鹏汽车受困于组织架构的混乱,经营效率还有很大的提升空间,这也是较大的不确定性因素,理想和蔚来则没有这方面的担忧。

另一大费用则是研发费用,这个尤为重要,蔚小理都保持了较高的研发投入,小鹏的研发费用率最高,达到32%,但是从绝对值上看,13亿的研发费用并不算高,尤其是平分到单一车型上,研发费用则相对有限,反而是理想汽车更加占优。在近乎狂热的研发投入下,小鹏汽车是蔚小理三家中最先落地城市辅助驾驶和4C充电的,如果未来城市自动驾驶能够大规模落地,小鹏的优势或可能慢慢体现,销量也有望回暖。

最后,在利润端,理想继续盈利,小鹏和蔚来继续亏损。理想一季度盈利9.3亿,较去年四季度还有所扩大,照这个架势,非常有希望实现首个全年的盈利。而小鹏和蔚来还在亏损中徘徊,这就需要担心现金流的问题。小鹏和蔚来都没有公布一季度的经营现金流情况,现金流可能已经发生恶化。从现金储备上看,小鹏、蔚来的现金储备分别达到341.2亿、354.4亿元,而理想截止一季度的现金储备为650.0亿。现在要关注的是小鹏和蔚来的经营现金流是否会持续扩大,可以等中报进一步确认。如果经营现金流持续恶化,小鹏和蔚来再追上来的可能性就大大降低了。

总的来看,从蔚小理三家Q1财报可以发现,从新车型发布、定价到内部的组织架构再到外部的供应链管理,理想已经走出了正反馈:高销量+健康毛利带来正现金流,正现金流又可以投入研发和组织效率提升,助力新车型的推出和推广。而小鹏和蔚来则在新车型开发、组织架构等不同环节出现了问题,从而不断掉队。

不过,目前新能源车的渗透率刚刚超过30%,还有很大的提升空间。蔚来和小鹏如果能够及时调整策略,未必没有东山再起的机会。

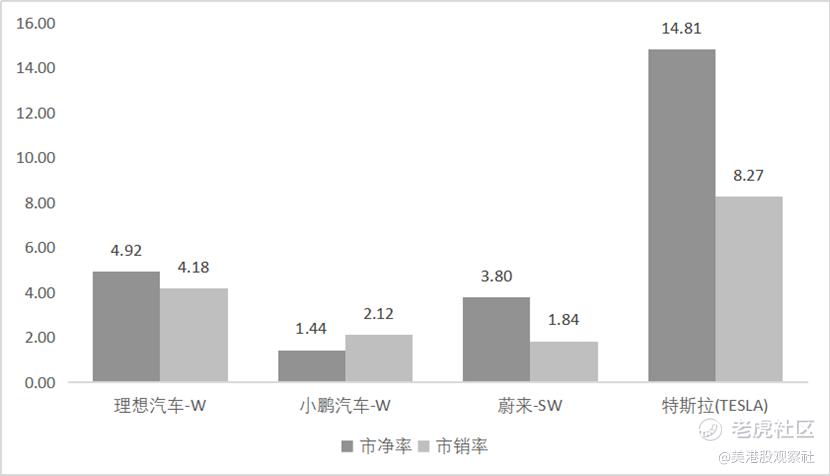

当然,对于投资者来说,目前率先走出来的理想汽车已经获得了更高的估值,理想汽车的市值已经达到2300多亿元人民币,排名第二,仅次于比亚迪,是蔚来的两倍多,小鹏的四倍,市净率和市销率也已经遥遥领先,并且向特斯拉追赶。随着理想在盈利能力上不断向特斯拉看齐,它未来成长的确定性也会更高,估值上也可以享受更高的溢价。

$理想汽车(LI)$ $理想汽车-W(02015)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47