PayPal:不用害怕Apple Pay 和 Stripe

作为国际知名的在线支付服务提供商,人们经常把Apple Pay 作为其主要竞争对手。而近期,我们看到有一篇《PayPal: Don't Fear Apple Pay And Stripe》的文章。作者的逻辑是怎么样的?我们一起来看看。

投资论点

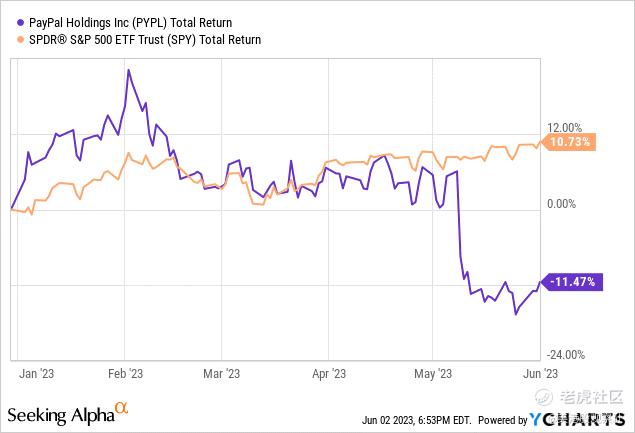

坦白说,对于PayPal来说,这一年可以说是艰难的。尽管年初表现强劲,但与标普500指数上涨10.73%相比,它目前下跌了11.47%。

因此,我们将讨论投资者可能过于悲观于PayPal的原因,高估竞争威胁并夸大临时的阻力,而公司完全专注于回报股东和最大化PayPal的效率。我们将量化这些风险,概述极端下行情景的情况,以及为什么我们认为这支股票在未来10年内可以为投资者创造超过年均18%的内部回报率。

量化阻力

由于竞争对于考虑投资PayPal的投资者来说是头等大事,特别是Apple Pay的增长,我们谈论了我们对市场过于悲观于该公司的看法。

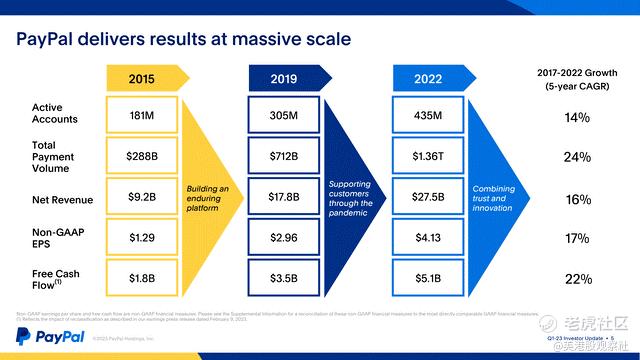

话虽如此,我们目前注意到其他支付网关,如Stripe、Shop Pay、Google Pay和Apple Pay被认为是对PayPal业务模式的主要威胁。首先,重要的是要注意,这些支付方式的替代品不是刚刚出现在去年。Shopify Payments自2013年开始存在,Google Pay已有超过5年的历史,而Apple Pay自2014年以来就存在。尽管其他支付提供商的增长,但PayPal在交易量、客户数量和利润方面仍在持续增长。

在2022年,仅PayPal就处理了令人惊人的1.36万亿美元的总支付金额,与自上世纪60年代以来存在的最大信用卡提供商如万事达卡和Visa,以及创立于19世纪的美国运通相媲美。在年度基础上,PayPal在第一季度处理了1.42万亿美元的交易额,即使没有用户增长,PayPal及其代表公司仍能随着时间推移将通货膨胀成本转嫁给消费者。

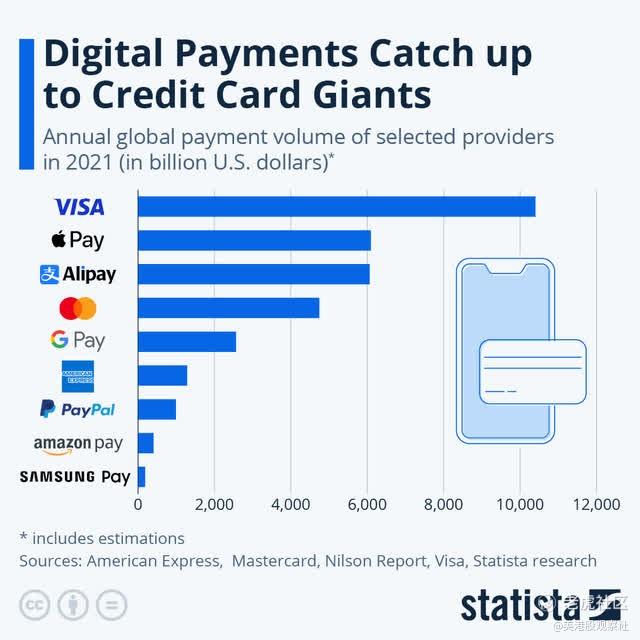

在我们看来,一个仍然处理着1.42万亿美元交易额并且在增长的支付行业公司,并不像是濒临破产的公司。据报道,Apple Pay每年的交易金额已超过6万亿美元,远远超过了PayPal甚至是万事达卡和美国运通。我们自问:为什么PayPal的基本面保持强劲,而其他公司如Apple Pay最近却占据了巨大的市场份额?

我们认为PayPal占据主导市场份额主要是因为人们已经信任PayPal超过20年,并且仍然认为它是最简单、最快捷和最灵活的转账和在线购买方式。

有人会把Apple Pay视为PayPal的直接竞争对手,但两者之间确实存在差异。首先,Apple Pay在苹果生态系统内运作,是苹果保护其市场优势并为苹果生态系统用户提供更多价值的良好方式。然而,在2022年第四季度,苹果在全球智能手机市场份额为24.1%。尽管Apple Pay是一项出色的服务,但接受Apple Pay的零售商只针对拥有苹果产品的人群。与PayPal不同,PayPal适用于所有设备和操作平台。使用Apple Pay的商家仍然需要支付像美国运通和Visa这样的卡片运营商所要求的费用。

我们认为Apple Pay更多地是Venmo的竞争对手,尤其是在替代个人之间的现金或银行转账方面。Venmo目前占据PayPal收入的18%。除非每个人都转向Apple,否则Apple Pay就不像PayPal那样成为一种通用的支付方式。

在我们看来,客户将继续使用PayPal,因为它一直是一种值得信赖的支付方式。就像美国运通、Visa和万事达卡占据主导地位一样,PayPal通过成为历史最悠久的支付处理器,并拥有最大的网络以及最多的商家和客户使用,获得了优势。

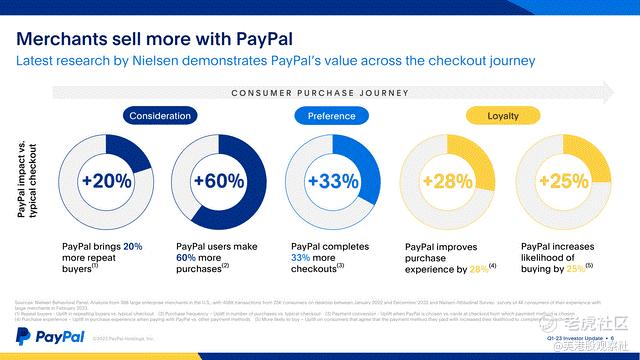

换句话说,我们不认为消费者已经有充分的理由停止使用该服务,也不太可能在不久的将来发生这种情况。如果存在利润压力,我们认为这将来自商家方面而不是消费者方面。然而,我们认为只要商家在接受PayPal时实现的转化率明显高于不接受PayPal时,利润率将保持不变。根据上述统计数据显示,目前使用PayPal的商家通常比其他卡片提供商的结账成功率提高33%。PayPal还提供了20%以上的重复购买者,而且客户更有可能购买,因为只需点击几下即可完成交易。

即使发生另一个出色的支付处理器或革命性技术挑战PayPal的情况(这种可能性极小),我们认为PayPal的客户可能需要相当长的时间才能切换或适应其他支付方式,尤其是年龄较大的PayPal用户群体,他们一直信赖其安全性和易用性。

从某种意义上说,我们将PayPal视为与Gmail等电子邮件提供商相同。Gmail是全球最大的电子邮件提供商。为什么用户使用Gmail?答案可能在于它是最广泛使用、安全可靠且免费的电子邮件提供商。

是否存在比Gmail更好的替代方案?可能是存在的。但是,换一个电子邮件提供商的动力是什么?毕竟,大多数使用Gmail的人可以免费使用它,而更换提供商将会带来很大的麻烦。更不用说需要更改与旧电子邮件提供商相关联的所有服务/联系人了。对于PayPal来说,情况类似,因为人们通常会有多个订阅,例如Netflix、Uber Eats或Lime/Bird滑板车,这些订阅都与一个账户相关联,并且每个月或使用服务时会自动扣款。

PayPal最近还开始巩固其护城河,通过接受Apple Pay作为其“完整支付解决方案”的一部分。现在,小企业可以接受Apple Pay、万事达卡、Visa和其他支付方式,并通过PayPal进行处理,以保护其对Stripe、Android和Apple Pay的主导地位。

向下看,不要向上看

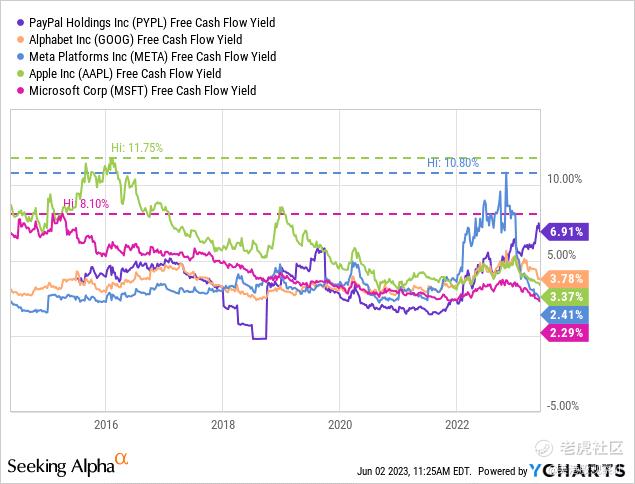

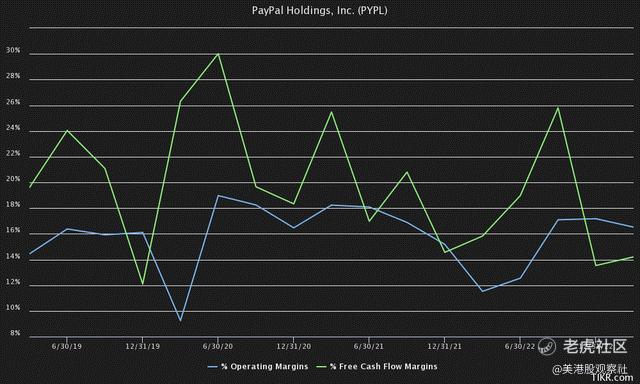

放眼基本面来看,我们总是在寻找具有较强下行保护和安全边际的公司。在我们看来,“向下看,而非向上看”仍然适用。因此,我们看看PayPal可能的最低点在哪里,最坏情况下会是什么样子。回顾过去10年其他主要科技巨头的自由现金流收益率,有几家公司脱颖而出。苹果、Meta和微软在担忧时期都看到了自己的自由现金流收益率飙升。对于Meta来说,这是在去年,当增长达到峰值、利润率下降,并且对TikTok的竞争担忧起了作用。苹果和微软虽然都是非常强大的公司,但苹果的自由现金流收益率曾一度达到11.75%,微软则达到8.10%。苹果的情况可能是由于2016年需求的担忧,而微软则在2010年代初期对未来增长有类似的担忧。

我们认为PayPal与Meta的情况类似,当Meta股价交易在114.5美元,自由现金流收益率约为8.5%时,我们也很看好。因为我们相信阻力迟早会消散,管理层会改变策略,释放效益。现在阻力已经消散,公司宣布“效率年”,Meta的自由现金流收益率在复苏后仅为2.41%。

但也要注意,Meta的自由现金流收益率甚至超过了8.5%,甚至超过了10%的阈值。在最近的历史中,这些科技巨头中的大多数公司的自由现金流收益率最多达到8-9%。如果我们对PayPal做同样的计算,以TTM基础上的8%自由现金流收益率,PayPal的市值将达到635.1亿美元,而以9%的自由现金流收益率,则市值将达到564.6亿美元。

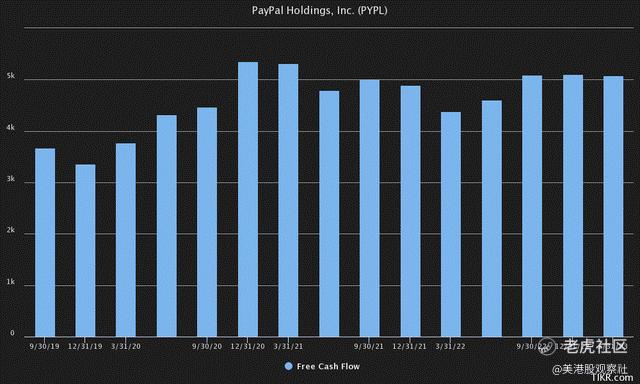

考虑到有11.2亿股流通股份,这将相当于每股价格分别为56.26美元和50.00美元,在8%和9%的自由现金流收益率下,我们认为这将是最大的痛点。假设PayPal短暂地突破10%的自由现金流收益率阈值,就像Meta一样,在极度悲观的时期,PayPal的股价将会在45美元。虽然45美元每股的情况代表了29.64%的下跌,但有必要强调在那个时候10%的现金流回报意味着什么。如果自由现金流保持稳健/平稳,这意味着PayPal基本上可以用这10%的自由现金流来向投资者支付10%的股息收益率,或者用回购的方式收购公司的大部分股份,回购最弱的股东,提振股价和每股收益。 即使现在,以TTM基础上的5.08亿美元的自由现金流,如果自由现金流保持稳定,PayPal在未来7年内可以回购约一半的流通股份。

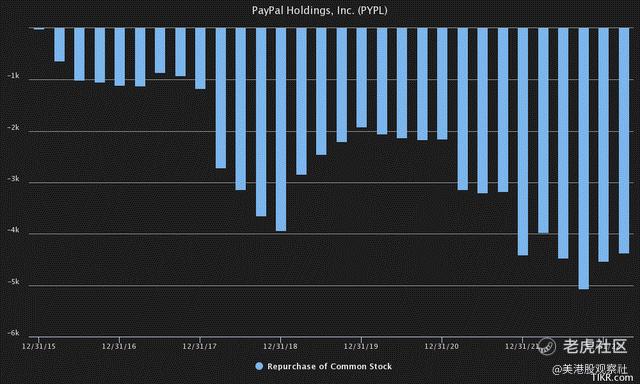

这也是他们最近所做的。以过去12个月为基础,PayPal的回购股份数量达到自2018年以来的最高水平。目前,他们正利用大部分可用的自由现金流,合理地返还给股东,现在每年在回购方面的金额在40亿美元至50亿美元之间。我们认为,如果PayPal仍然被低估,这一趋势有可能继续下去,提高每股收益,并推动股东回报率上升。

最新估值

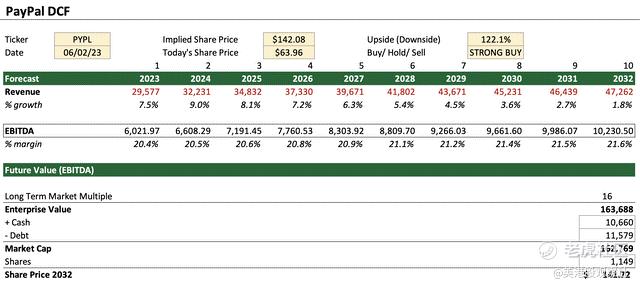

考虑到上述所有最新信息,我们还调整了估值模型以反映这些变化。在收入方面,PayPal还有几年的高个位数增长,之后我们认为增长将趋于通胀水平。 我们认为EBITDA利润率将保持在与历史平均水平相当的程度上,由于成本节约、研发投入的减少以及上一次财报电话中提到的其他积极发展,这一利润率可能会略微增加。其中之一可能是人工智能,它可以帮助PayPal优化风险预防和欺诈预防,并自动化更多的任务,如客户服务。以16倍EV/EBITDA计算,我们认为PayPal的潜在价值可能超过141.72美元。

基于自由现金流,大部分内容保持不变,FCFE预计从今年的4.87美元增长到未来10年的8.55美元。我们对FCFE应用了非常保守的6%收益率,得出每股价格为142.44美元。在两种估值方法中,我们采用50%的权重,得出目标价格为142.08美元。

然而,如果我们将这个数据输入IRR计算器并考虑到该期间的强劲自由现金流,我们认为PayPal在未来10年内有机会实现18.63%的IRR回报率,这使得它绝对值得被评为“强力买入”。

结论

我们认为PayPal正处于与Meta在大约一年前相似的情景中,市场被暂时的逆风所蒙蔽,如对竞争和增长放缓的担忧。 我们还认为,Google Pay、Apple Pay、Stripe和其他已存在一段时间的竞争对手并不像投资者可能认为的那样构成如此大的威胁。尽管对PayPal的竞争威胁可能有所增加,但该公司仍能维持令人惊叹的EBITDA利润率,证明了他们强大的价值主张。我们相信PayPal的价值观仍然存在,因为从消费者和商家的角度来看,该公司在支付服务提供商行业根基深厚。我们认为,在商家和客户停止使用PayPal或减少其使用之前,可能还需要很长时间。

因此,我们预计该公司的最大下跌空间可能为-30%,大约在45美元左右,对应10%的自由现金流收益率,尽管我们认为这是一个极不可能的情况。从技术角度来看,PayPal在45美元的价格水平应该有巨大的支撑。从上行的角度来看,我们认为PayPal可能产生18.63%的IRR,远高于历史市场平均水平。

$PayPal(PYPL)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47