申港证券:给予光环新网买入评级,目标价位15.1元

申港证券股份有限公司曹旭特近期对光环新网进行研究并发布了研究报告《AIGC开启新一轮算力时代,IDC龙头扬帆再启航》,本报告对光环新网给出买入评级,认为其目标价位为15.10元,当前股价为11.83元,预期上涨幅度为27.64%。

光环新网(300383)

我们看好光环有望迎来困境反转,IDC行业供给侧洗牌接近尾声,市场份额逐渐向头部厂商集中。

供给侧:在国家“双碳”与“东数西算”的背景下,对各地数据中心PUE提出严格的要求,将一线及环一线城市PUE不达标的老旧机房陆续进行违规、落后产能清退,我们判断一线及环一线城市电力紧缺、能耗趋严的态势将延续;以北京及环京区域为主的一线及周边核心地段遍布大型互联网、云计算、科技创新类企业和政企用户,大规模机房紧缺,未来核心城市IDC稀缺性价值持续提升。

需求侧:自OpenAI发布大模型后,国内科技创新类企业持续跟进,行业开启算力军备竞赛,算力呈现明显缺口,各家大模型的参数量级在呈指数级别增长。根据华为发布的《计算2030》,至2030年AI算力相较于2020年将提升500倍,经我们测算,大模型训练及推理两侧高功率机柜需求增量超45万台,市场规模超315亿元,行业空间广阔。

2022年公司业绩承压,全年公司实现营收71.91亿元,同比-6.61%,归母净利润-8.80亿元,同比转盈为亏,主要原因在于公司部分数据中心的建设进度和客户上架速度明显放缓,导致IDC业务营业收入增速不及预期,我们认为2023年随着宏观形势转暖,存量项目整体上架率将有望显著提高,推动盈利能力上升。

IDC:公司进一步强化优化京津冀的布局,强化集群资源优势,同时布局华中、长三角、新疆区域,与各地电信分公司打造地区重点项目。目前数据中心业务已经拓展至北京、上海、天津、河北燕郊、湖南长沙、浙江杭州、新疆乌鲁木齐等七个城市及地区,项目全部达产后将拥有超过11万个机柜的运营规模。经过我们测算,我们认为单在北京区域大模型算力需求将为公司带来4.5-7.4亿元的营收。

云计算:AWS推出Titan大模型并将其作为云服务的一部分,我们看好AI应用在AWS下的潜力以及未来技术应用在中国区域的落地,随着AIGC的不断发展,公司将进一步利用其全球优势和资源,通过亚马逊科技为公司带来业务增量;无双科技成为百度文心一言首批生态合作伙伴,依托文心一言打造全场景一站式广告营销AI解决方案,我们认为无双科技在AIGC加持的背景下营业收入和盈利能力有望逐步回升。

公司与GPU芯片设计公司摩尔线程签署战略合作框架协议,贯通上下游产业,探索智算中心新模式;与GPU芯片设计公司沐曦集成电路、农林AIoT公司滴翠智能战略合作,布局智能算力市场,自投算力中心。我们认为光环在AIGC浪潮下全方位受益,开启成长新曲线。

盈利预测与投资建议:预计光环新网2023-2025年归母公司净利润分别为5.5亿元、5.8亿元、10.3亿元,对应EPS分别为0.3元、0.32元、0.57元,同比增加162.1%、6.2%、77.1%。参考可比公司,光环新网2023年目标市值272.2亿元,对应目标价格15.1元,首次覆盖给与“买入”评级。

风险提示:产业趋严带来的风险;运营成本增加带来的风险;行业竞争加剧导致的风险等。

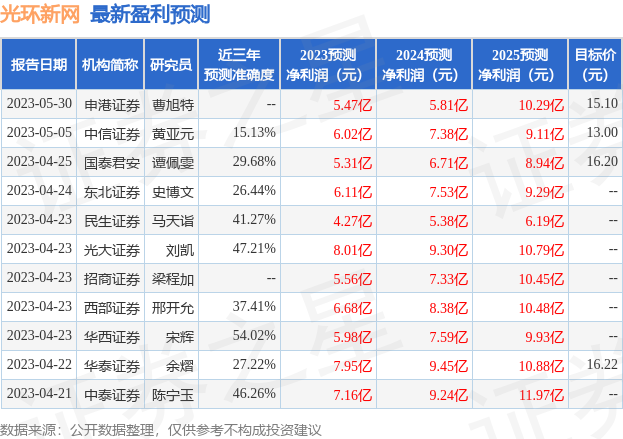

证券之星数据中心根据近三年发布的研报数据计算,华西证券宋辉研究员团队对该股研究较为深入,近三年预测准确度均值为54.02%,其预测2023年度归属净利润为盈利5.98亿,根据现价换算的预测PE为35.56。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级7家,增持评级5家;过去90天内机构目标均价为16.22。根据近五年财报数据,证券之星估值分析工具显示,光环新网(300383)行业内竞争力的护城河良好,盈利能力一般,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:有息资产负债率、应收账款/利润率、应收账款/利润率近3年增幅、经营现金流/利润率。该股好公司指标0.5星,好价格指标1.5星,综合指标1星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47