格上每日收评—2023年05月24日

今日市场

今日大盘全天震荡调整,沪指跌超1%失守年线,逼近3200点。总体上个股跌多涨少,两市超2800只个股下跌。沪深两市今日成交额8027亿,较上个交易日放量369亿。北向资金连续净流出。盘面上,机器人、智能制造概念股逆势活跃,半导体板块震荡反弹,光刻胶、存储芯片方向领涨,CPO概念股一度冲高。下跌方面,大金融、中字头个股持续调整。

截至收盘,今日上证指数收于3204.75点,下跌1.28%,成交额为3427亿元;深证成指下跌0.84%,成交额为4600亿元;创业板指下跌0.36%。今日两市上涨个股数量为2029只,下跌个股数为2905只。

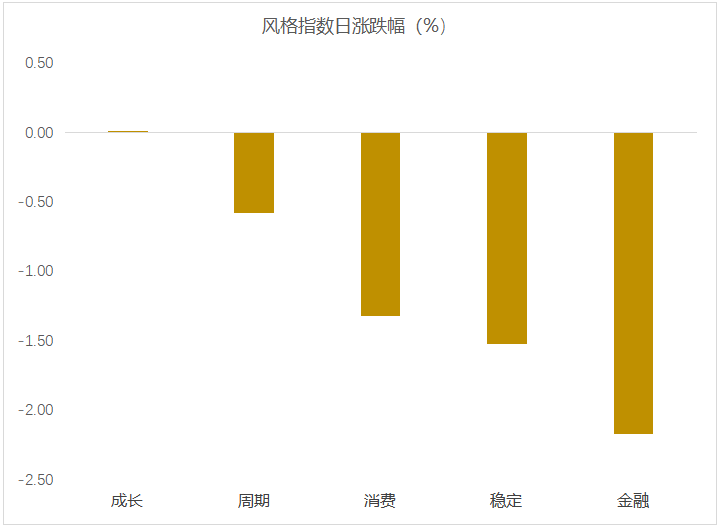

从风格指数上来看,今日多数风格表现不佳,其中成长风格的个股表现最好,稳定和金融风格的个股表现最弱。近期风格转换较为明显。

盘面上,31个申万一级行业中只有5个行业上涨,其中传媒,电力设备,通信行业领涨,涨幅分别为0.91%,0.56%,0.44%。房地产,家用电器,银行行业领跌,跌幅分别为2.56%,2.25%,2.16%。

资金面上,今日北向资金净流出44.83亿元;其中沪股通净流出13.79亿元,深股通净流出31.04亿元。近三个月北向资金净流入217.03亿元。俄乌和中美局势对北向资金边际影响逐渐缩小,美国通胀走势和国内经济状况最近对北向资金影响较大。

从风险溢价指数来看,风险溢价率在历史上处于均值+1倍标准差之上时,A股往往处于底部区域。目前风险溢价率为2.90%,低于一倍标准差,万得全A指数处于爬升阶段。风险溢价指数近期震荡,市场情绪回落。后期市场仍有扰动,但下行空间相对可控,建议投资者择机分批布局。

(注:数据更新至前一交易日,风险溢价率越大,表明配置股票的性价比越高;反之,则配置债券的性价比越高)

热点新闻

新闻一:9部门印发,中关村科创金融改革试验区获批,有何要点?

5月23日,为加快建成世界主要科学中心和创新高地,人民银行等9部门印发《北京市中关村国家自主创新示范区建设科创金融改革试验区总体方案》(下称“《总体方案》”)。

《总体方案》明确,充分发挥北京市金融资源集聚和基础研究力量雄厚的优势,增强中关村在全国实施创新驱动发展战略中的示范引领作用,加快推动北京市形成国际科技创新中心。

《总体方案》要点如下:

1、在符合自身职能定位和业务范围前提下,鼓励金融机构加大对北京市科技创新型企业支持力度。鼓励在京银行机构实现科技创新型企业贷款增速高于各项贷款平均增速。

2、将加快打造覆盖科技创新型企业全生命周期的资金链,实施“科技产业金融一体化”专项,推动金融服务在科技创新型企业生命周期中前移。

3、发挥“专精特新”等创新型中小企业在北京证券交易所上市的引领作用,加快上市审核进程,推动更多优质企业登陆北京证券交易所上市。

4、打造从创业投资和私募股权投资,到区域性股权市场,再到全国中小企业股份转让系统和交易所市场的全链条服务体系。推动社会资本发起设立多层次资本市场联动私募股权基金。

5、加强区域性股权市场与全国股转系统(北京证券交易所)北京基地作用,培育更多优质创新型中小企业进入新三板挂牌以及在交易所上市。

6、鼓励北京市发挥财政贴息作用,利用贷款及债券贴息、担保费补贴等手段,降低中小微企业、科技创新型企业综合融资成本。

7、建设北京知识产权交易中心,支持依托现有交易场所开展以专利权等为标的的知识产权收储交易。规范探索知识产权证券化,探索完善知识产权质押融资机制。

8、探索赋予试验区科技创新型企业更多跨境金融选择权,适当降低中小集团公司跨境资金集中运营管理企业资格门槛。

9、升级北京合格境外有限合伙人(QFLP)试点,在试验区适当拓宽试点企业和投资范围。

10、持续推进科技创新型企业上市“钻石工程”和“育英计划”,加大上市辅导支持和服务力度,加强对上市后备企业的培育、筛选。

新闻二:新增地方债发行进行时,财政为下半年留足后劲

近日,部分省份迎来新一批新增地方政府债券限额下达。福建省政府常务会议已于5月19日审议2023年第二批新增政府债务限额分配方案,意味着地方新一轮的新增地方债发行准备工作已是进行时。

地方债尤其是专项债在扩大有效投资、支持基础设施投资保持较快增长方面始终发挥关键作用。今年以来,新增地方债延续前置特征,一季度新增专项债发行规模高于过去三年同期发行规模,积极护航年初经济复苏。

但是,去年财政部门在3月底就已下达剩余新增专项债限额,在4月要求年新增专项债在6月底前基本发行完毕,在8月底前基本使用完毕。而今年财政部门尚未对新增地方债发行使用提出任何时限要求。由于当前新增地方债提前批额度尚未用完,且债务限额从下达到开展发行工作存在时滞,新一批的新增专项债限额或需等到6月中下旬才能发出,更多将可能在三季度发出。

保证了年初时靠前发力的规模,却在整体发行使用节奏上有所放缓,反映出财政在发挥新增专项债稳增长职能的同时,也在发力上有所保留。以至于有观点认为今年以来“提质增效”的财政政策力度不足,市场上呼吁财政扩张的声音也不绝于耳。

不过,应当注意的是,去年积极的财政政策推动新增地方债靠前发力,在上半年基本发完,甚至在下半年下达专项债结存限额,背后是去年为应对疫情等超预期因素对经济冲击而不得不实施的扩张性财政政策。由于在上半年内“不遗余力”发行,项目储备质量能否跟上、“萝卜快了不洗泥”等风险问题能否规避,都会成为挑战。

随着我国经济社会全面恢复常态化运行,经济增长好于预期,财政政策继续实施超常规手段已无必要,利用好有限的新增地方债额度,将“好钢用在刀刃上”,带动更多有效投资、形成更多实物工作量,而非“一拨了之”,才是地方债发行使用工作的重点。

2023年上半年行将结束,根据全年预算安排限额与提前批限额测算,当前剩余的新增地方债、新增专项债额度约为1.89万亿元和1.61万亿元。这意味着,下半年财政依然可以通过相当规模的新增专项债资金来稳固经济大盘。考虑到后续可能有新一轮的“准财政”工具与专项债配合使用,近日新一批的新增地方债限额下达,已经在为下半年的稳投资、稳增长蓄足后劲。

市场有风险,投资需谨慎。本内容表述仅供参考,不构成对任何人的投资建议。

格上研究

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47