易点云赴港上市:国内最大的办公IT综合解决方案供应商

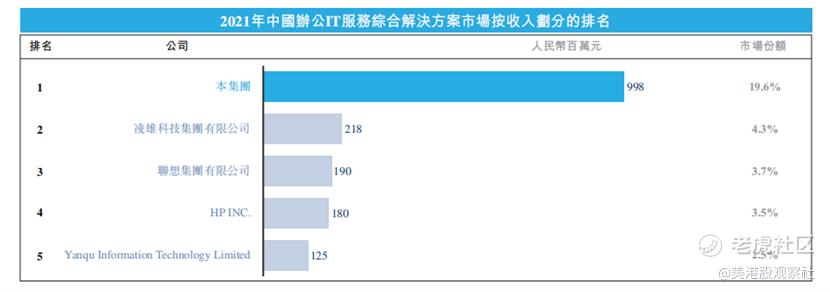

易点云是中国领先的办公IT综合解决方案供应商。公司成立于2014年,作为中国领先的科技赋能办公IT服务提供商,主要以订阅方式为企业客户(主要包括中小企业)提供一站式办公IT服务。根据弗若斯特沙利文的资料,按收入、服务设备数量及再制造能力来看,易点云是中国最大的办公IT综合解决方案供应商,按收入计市场份额约19.6%,超过了第二名至第五名的公司市场份额总和,行业排名第一。截至2022年12月31日,易点云拥有逾4.2万家订阅企业客户、逾110万台订阅设备,具有强大的客户网络和显著的规模优势。

作为国内最大的办公IT综合解决方案供应商,易点云的业务模式主要包括三部分:

—随用随还办公IT服务:公司从上游供应商手中收购/租用电脑,然后以订阅方式将这些电脑租赁给下游企业客户,并提供设备部署、支持、优化及生命周期管理等托管IT服务, 待一定使用期限后对其进行翻新和再配置。客户可以根据自己的需求随时增加或减少订阅设备数量。

—销售设备:客户也可以选择分期付款购买公司提供的电脑设备,并在付清所有款项之前享受与随用随还服务相同级别的托管IT服务。

—SaaS及其他服务:公司开发了自己的SaaS产品易盘点,能够帮助企业客户从资产采购及存储到使用及处置方面对资产及库存进行管理。公司通过收取订阅费获得收入。

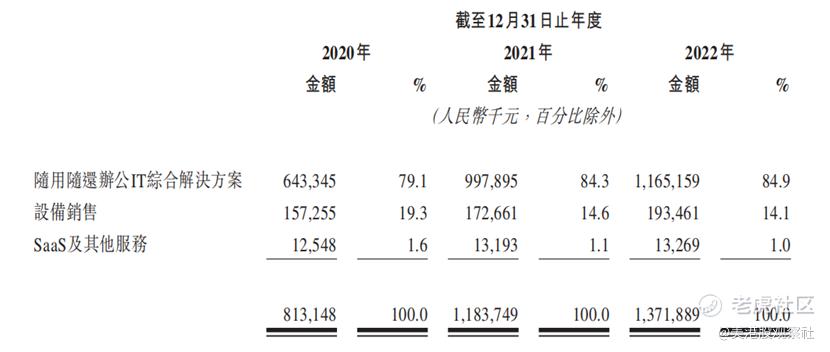

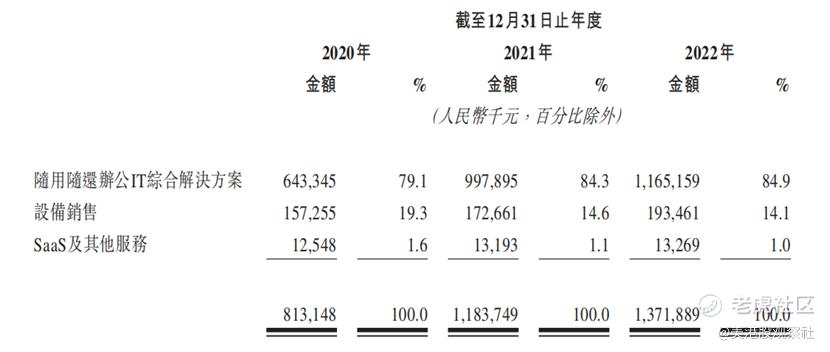

从财务数据上看,随用随还办公IT服务贡献了公司绝大部分收入,2022年贡献收入占比达到84.9%,其次是设备销售收入,贡献了14.1%的收入,SaaS及其他服务则是贡献了1.0%的收入。

可以看到,易点云的随用随还办公IT服务是公司的主要收入来源和增长动力,而跟传统的模式相比,随用随还办公IT服务极具创新性和颠覆性。通过订阅方式为企业客户提供办公IT服务,打破了传统的设备购买和租赁模式,实现了设备、服务和软件的一体化交付。易点云不仅为企业客户节省了大量的资金投入和运维成本,也为他们提供了灵活、高效、安全和环保的办公IT解决方案。而通过自有平台易拍机来售卖处置设备以优化设备组合,又能够进一步提升设备管理、运营能力和收益。

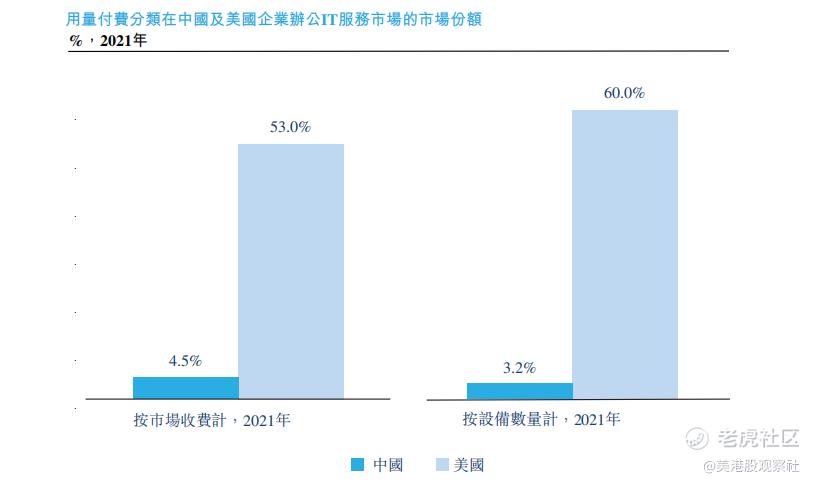

从行业层面看,易点云的随用随还办公IT服务属于用量付费模式下的办公IT综合解决方案,行业发展空间较大。长期以来,国内的企业公办IT服务以直接买断模式为主,2021年国内企业办公IT服务规模达到1560亿元,而直接买断模式占据了95.6%的份额。但是,直接买断模式具有服务覆盖面有限、中小企业财务负担高以及存在网络风险等问题,相比较而言,用量付费模式是基于IT资源的使用情况进行付费,模式更加灵活,对企业的财务负担也更低,正越来越受到中小企业的欢迎。而且相比美国,国内的用量付费模式市场份额正处于非常低的位置,按市场收费计算,国内占4.5%,而美国占了53.0%,按设备数量计算,国内占3.2%,而美国占了60.0%,所以国内的用量付费模式具有很大的发展空间。弗若斯特沙利文预计,到2026年,国内用量付费模式的市场规模将达到377亿元,2021年到2026年的年复合增长率将达到40.2%,增长非常迅速。

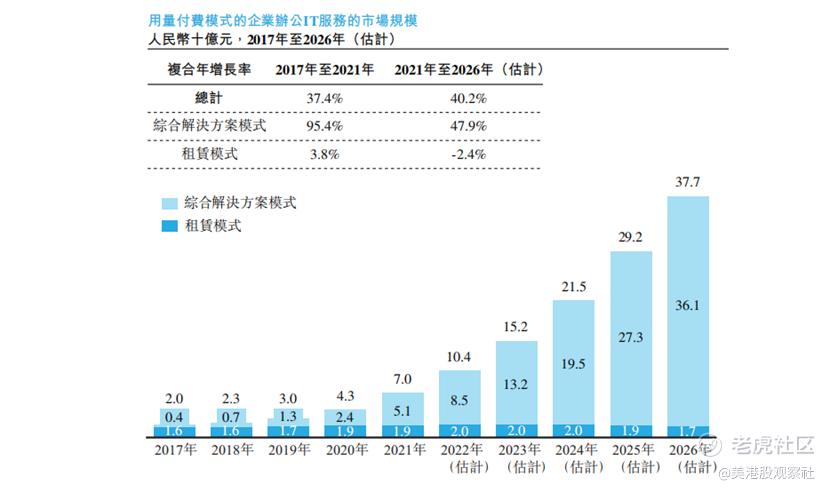

在用量付费模式中,能够提供IT托管服务的办公IT综合解决方案能够满足企业对生产力和运营效率的需求,正越来越受到企业的欢迎,而租赁模式将会逐渐淘汰。根据弗若斯特沙利文的数据,2021年,综合解决方案模式规模达到51亿元,占据了用量付费模式总市场规模的72.9%,而且预计到2026年将达到361亿元,年复合增长率达47.9%,占据用量付费模式总市场规模的95.8%。

所以,易点云在这样的快速增长的市场具有很大的成长空间。根据弗若斯特沙利文的数据,2021年,按收入计,公司在办公IT综合解决方案模式下的市场份额约19.6%,超过了第二名至第五名的公司市场份额总和,行业排名第一。

作为行业的领先者,易点云在行业中已经形成了自己的护城河。

易点云通过订阅方式为企业客户提供一站式办公IT服务,包括硬件配置、设备/工程师部署、支持、优化及生命周期管理等,并结合SaaS产品或其他软件解决方案来满足客户多样化需求。易点云拥有强大的再制造能力和平台化运营模式,能够提高设备利用率和运营效率,降低客户总体拥有成本(TCO)。

长期的业务积累下,公司已经累积了高度忠诚和稳定的客户基础。易点云拥有广泛而多元化的客户群体,包括中小企业、大型企业以及政府机构等。易点云通过提供优质的服务和产品来保持高度的客户满意度和留存率。截至2020年12月31日、2021年12月31日及2022年12月31日止期间内,公司的订阅企业客户数量分别达到2.8万、3.8万及4.2万家。2020~2022年,公司三年的平均净现金留存率高达113.6%。

易点云化具有强大的创新能力和技术优势。易点云不断投资于研发和创新,以提升其再制造能力和SaaS产品功能。公司拥有中国唯一年产能超过60万台设备的个人计算机再制造工厂网络,拥有行业领先的“芯片级”再制造技术,能够将设备的平均使用年限从3年延长至7~10年,提高了设备的全生命周期价值,并采用自主开发的智能检测系统来确保设备质量符合国际标准。得益于公司强大的客户网络和显著的规模优势,为IT设备和SaaS产品的交叉销售提供了基础,公司的SaaS产品正在应用到办公IT环境中更多的场景,未来有大幅增长的商业化潜力。

除硬件之外,易点云还能为客户提供极致的服务体验。易点云的差异化竞争优势更凸显在能为客户提供极致的服务体验上。易点云通过远程服务台提供全天候24小时的IT支持及协助,处理客户从例行检查到系统升级的日常要求,而在北上深杭等一线核心城市,易点云还可以提供2小时上门服务。同时,易点云还建立了专属于每个客户的售后团队,并配备专属工程师进行定期巡检和维护。

从财务数据上看,2020年到2022年,易点云的收入分别是8.1亿元、11.8亿元以及13.7亿元,年复合增长率达29.9%。公司毛利率保持在40%以上,分别是41.4%、47.7%以及45.7%。

在利润端,在剔除股份为基础的开支以及公允价值变动的金融负债之后,易点云的调整后净利润非别是-0.45亿、0.93亿以及1.35亿元,已经实现了转亏为盈,利润增长强劲。公司的现金流状况也在不断增强,2022年的经营现金流达到5.96亿元,大幅超过了调整后净利润,已经能够完全覆盖同期的设备采购成本。

上市前,易点云已经获得了源码资本、经纬中国(Matrix)、顺为资本、考拉基金、新加坡主权财富基金GIC等多家知名机构的投资,此次上市,公司有望吸引更多的投资基金。上市后,易点云将会借助资本市场的力量,进一步扩大规模和影响力,为更多企业提供优质的办公IT服务,实现可持续的高增长。

$易点云(02416)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47