【财报解读】盘后大跌6%,特斯拉是否被错杀?

摘要:特斯拉1季度盈利营收双双低于预期,交付创历史新高,不过受到汽车降价影响,导致ASP平均售价下降,导致其毛利率大幅下滑。受此消息影响,特斯拉盘后大跌6.07%。

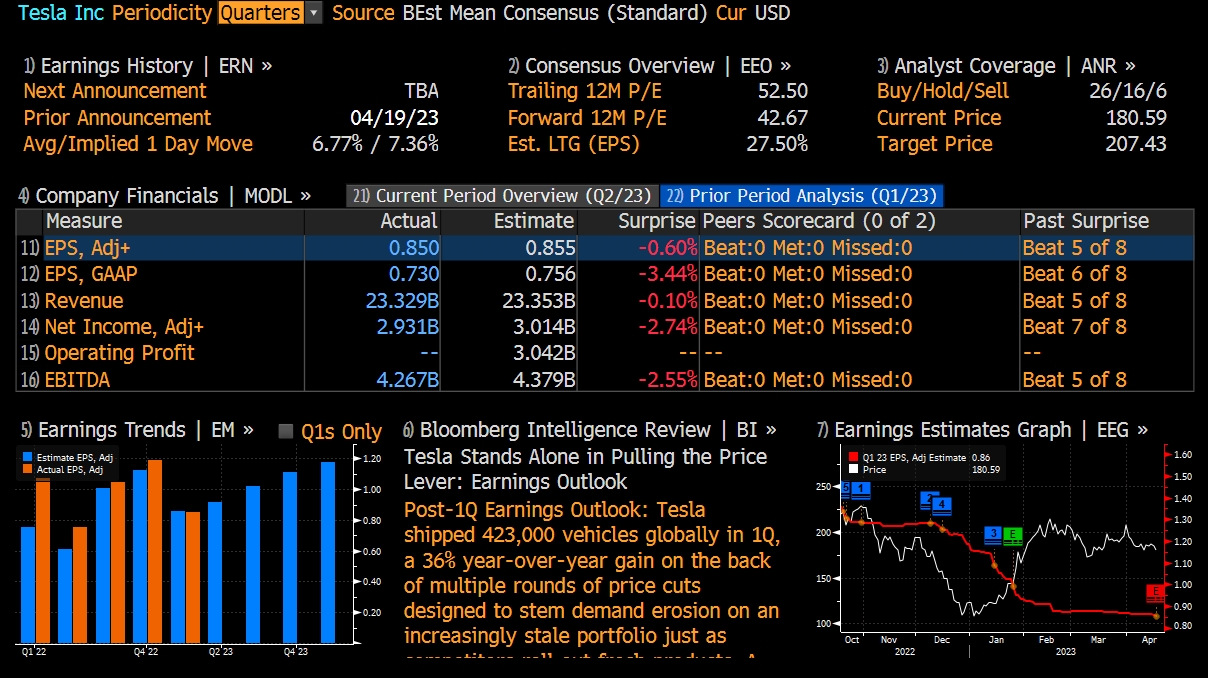

特斯拉4月19日盘后发布2023年第1季度财报,财报显示,特斯拉今年一季度营收233.3亿美元,同比增24%,略低于彭博分析师一致预期的233.5亿美元。调整后每股收益EPS为0.85美元,同比跌21%,略低于彭博分析师一致预期的0.855美元。受此消息影响,特斯拉盘后大跌6.07%。$特斯拉(TSLA)$

主要数据如下:

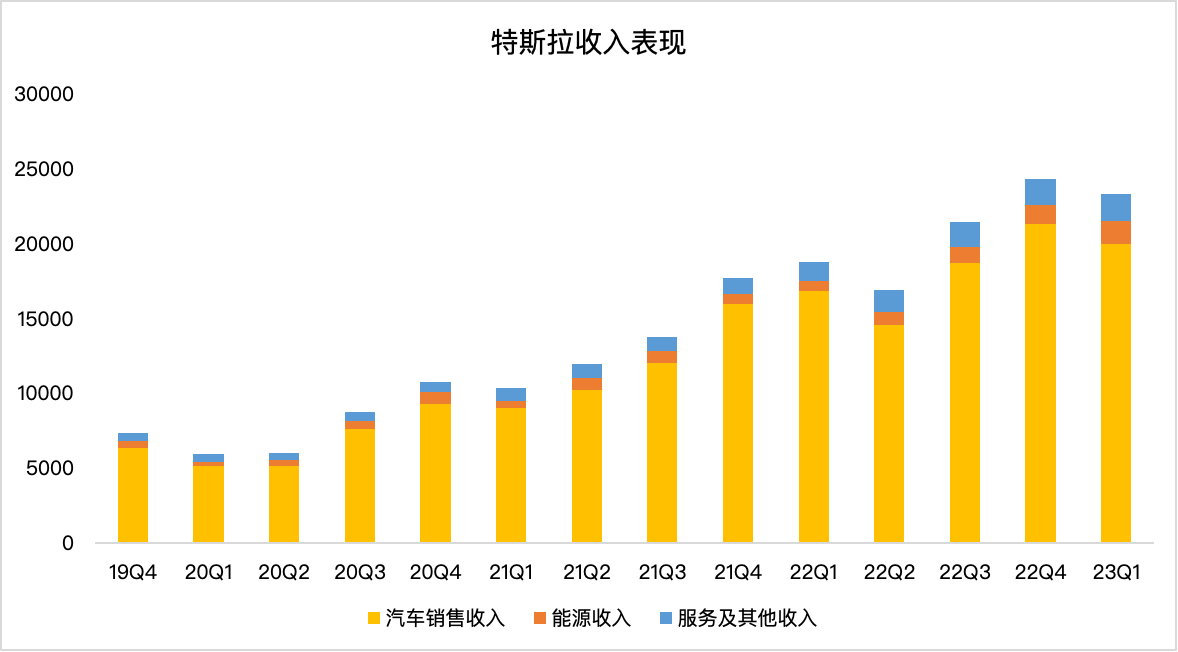

营收233.29亿美元,同比增长24%,此前市场预期为233.5亿美元;

核心的汽车业务收入在一季度达到199.6亿美元,同比增18%、环比跌超6%;

非美会计准则下归属于特斯拉普通股股东的净利润为29.31亿美元,同比下降22%,低于市场预期的30.14亿美元;

调整后每股收益EPS为0.85美元,同比跌21%,略低于彭博分析师一致预期的0.855美元;

特斯拉汽车业务毛利率为21.1%,低于去年四季度的25.9%和去年一季度的32.9%;

整体毛利率为19.3%,去年四季度为23.8%,去年一季度为29.1%,逊于预期的21.2%;

营业利润率11.4%,去年四季度为16%,去年一季度为19.2%。

营收表现符合预期

特斯拉今年一季度营收233.29亿美元,同比增长24%,环比下滑4%,此前市场预期为233.5亿美元。

分业务来看,核心的汽车业务收入在一季度达到199.6亿美元,同比增18%、环比跌超6%;能源业务收入15.29亿美元,同比上涨148%,环比上升17%;服务及其他业务收入为18.37亿美元,同比上升44%,环比上升8%。

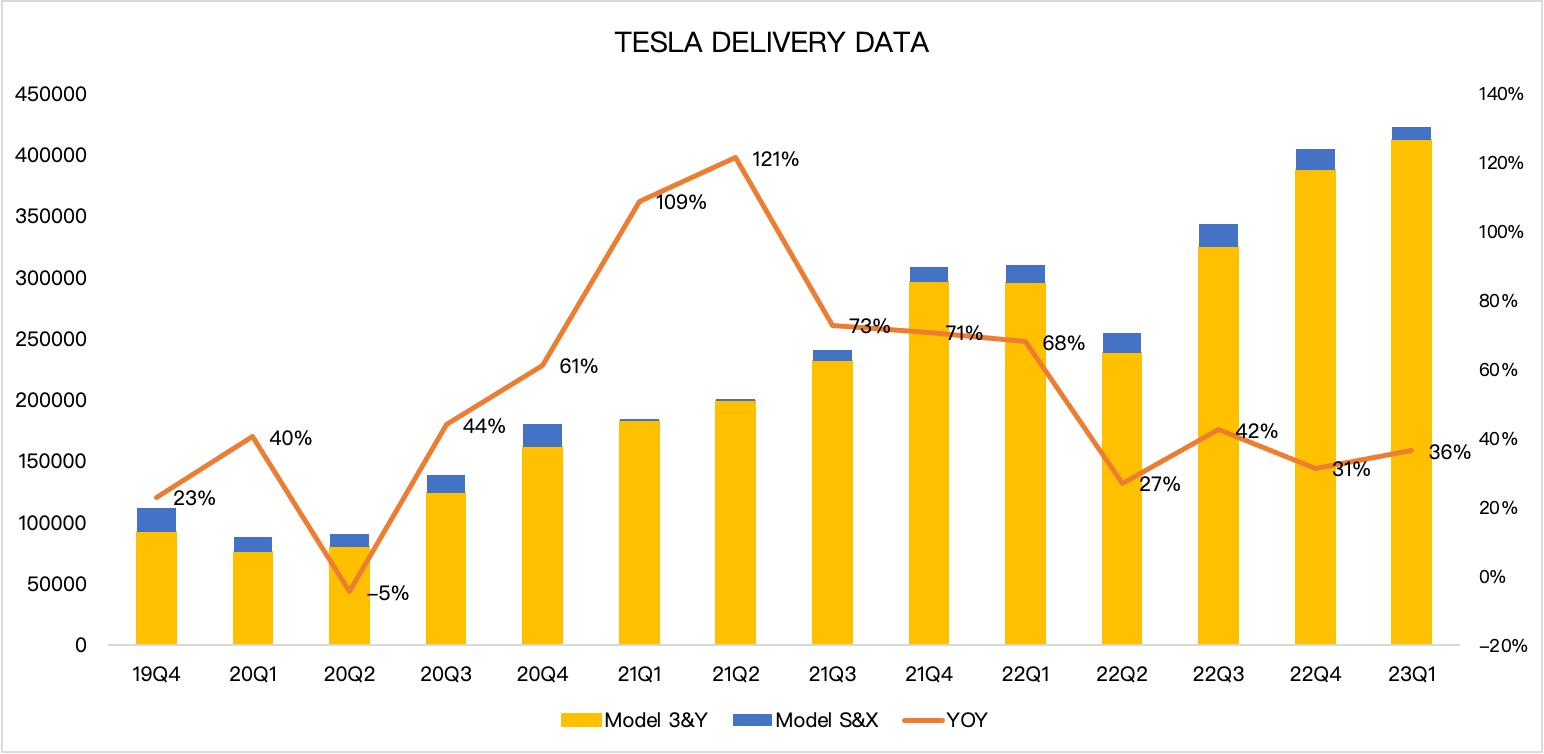

造成本次营收下滑的主要原因是汽车销售收入的环比下降,这次的数据基本算是符合我之前的预期,交付数据是明牌,早在月初,特斯拉就已公布1季度的交付数据,特斯拉2023年第1季度交付422,875辆车,同比增长36%;其中,Model S/X交付10,695辆,同比下降27%;Model 3/Y交付412,180辆,同比增长40%。

关于特斯拉降价的事情,相信很多关注特斯拉的投资者多少也都清楚,今年1月在“国补”退出后,特斯拉率先打响新能源汽车“价格战”的第一枪,Model 3和Model Y降价2万至4.8万元不等,所有车型平均降价超10%。

而如果按照最新的数据来看,1季度汽车销售收入189亿,按照42.2万的交付来看,平均售价(ASP)是直接从3季度的5.5万美元,4季度的到5万美元每辆,跳水到4.47万每辆,再度刷新几个季度的新低。

毛利下滑,但也不乏亮点

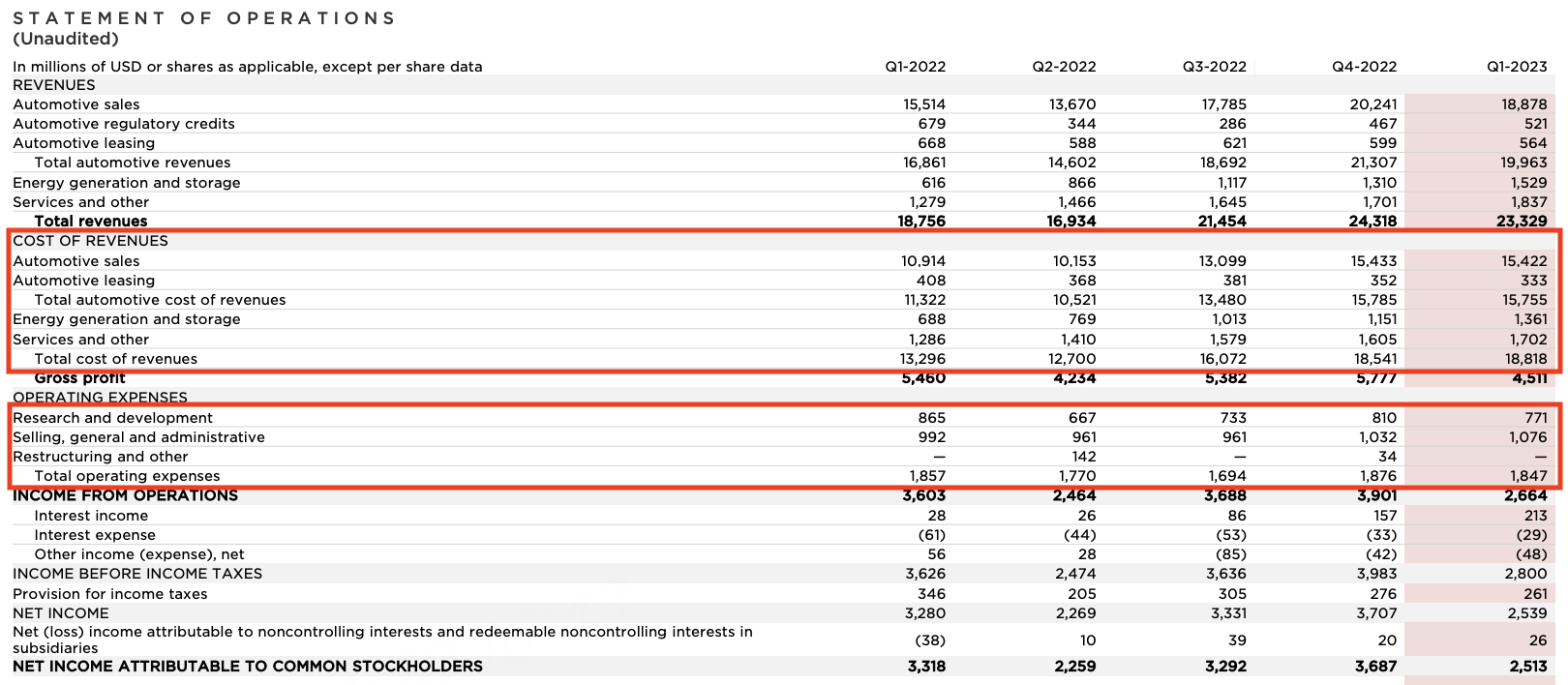

除了营收不及预期之外,特斯拉本季度最受投资者关注的点应该就是盈利能力。从数据来看,这个数据也并不理想。公司一季度GAAP净利润为25亿美元,低于市场预期的26亿美元,同比跌24%;非GAAP净利润29.3亿美元,同比跌22%。

特斯拉汽车业务毛利率为21.1%,低于去年四季度的25.9%和去年一季度的32.9%;整体毛利率为19.3%,去年四季度为23.8%,去年一季度为29.1%,逊于预期的21.2%。营业利润率11.4%,去年四季度为16%,去年一季度为19.2%。

不过在财报前,考虑到降价的影响,基本上市场就已经预测到这个数据会比较差,而财报数据也只是印证了这一观点。不过还是有2个数据挺让人惊喜的,一个是COGS销货成本,一个是整体运营费用表现。

销货成本顾名思义就是销售商品所产生的的生产成本,运营费用主要包含了管理费用、销售和营销等方面的费用,大家都知道,特斯拉不会像传统汽车生产商那样花费巨资做广告,在这方面也节省了大量资金。从数据来看,特斯拉营收与去年同期相比增长了24%,而运营费用与去年同期相比不增反降,反映出特斯拉对于费用的精准控制。

从财报来看,特斯拉无论是营收还是利润比较均不及市场预期,但财报中也不乏亮点,能源业务的增长,费用的管控都有不错的表现

长期看好特斯拉

抛开本次财报来看,我认为特斯拉仍是一个值得投资的标的。国内的朋友每每提到降价就会想到烧钱,就会想到亏损,相比于大家对于特斯拉降价的负面评价,我认为特斯拉降价是一个非常明智的表现。

为什么这么说呢?

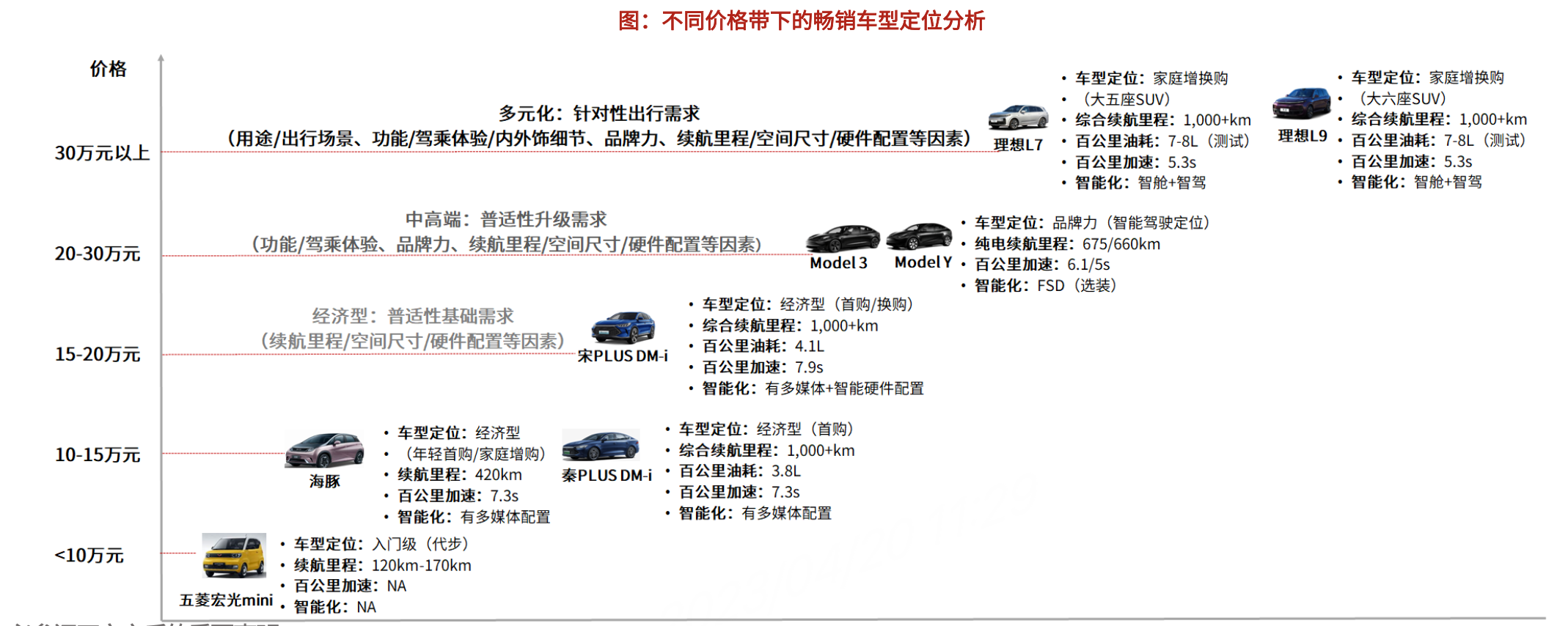

我们可以将购车用户拆分为经济型(基础需求)中高端型(升级需求)以及多元化型(针对性出行要求)3个需求,而目前特斯拉具备基于智能驾驶的品牌里溢价,以及产业链技术,以及工艺优势,但目前智能驾驶技术并不成熟,非购车刚需,特斯拉20-30万的价位对于经济型需求的用户吸引力较低,而高端车型ModelS/X 已经很久没有更新了,对于30万元以上的用户吸引力同样减少。

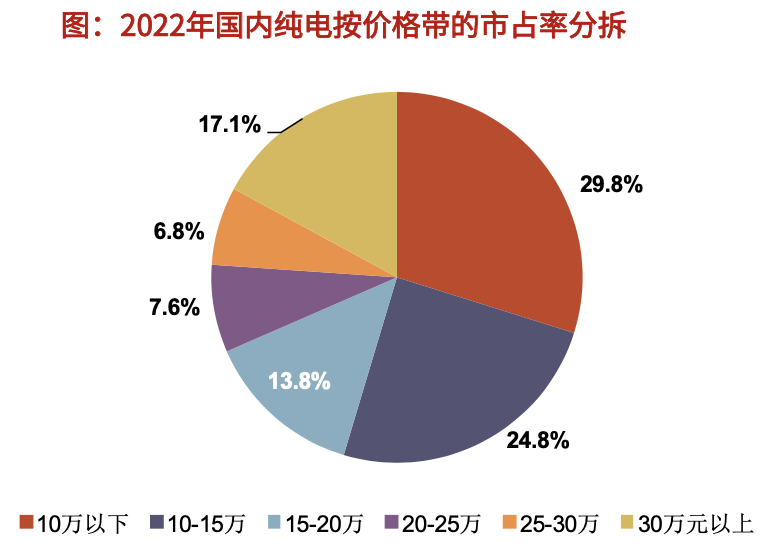

而如果从2022年国内市占率数据来看,20万以下的车型实际上占到了将近70%,如果特斯拉想要增加更多的渗透率,在下沉市场取得更多的市场份额的话,降价或者推出低价车型将是必然的选择。

而我之所以看好特斯拉,除了其市场野心之外,还有其行动力,在财报后的电话会议中,特斯拉提到了要建立一个到2026年的成本下降路线图,涉及五个方面的工作。有之前讨论的电池设计,阳极和阴极材料,结构包概念,以及电池工厂本身。

就电池工厂而言,德克萨斯4680工厂已经完成了部分建设、调试、安装和运营,在完全投产后,每千兆瓦时的资本支出将比典型的电池工厂低70%,在未来的工厂建设中进一步追求密集化和减少投资的机会,比如在内华达州。在电池设计方面,不仅在生产中使用了我们在电池日公布的第一代平板电池,而且今天在德克萨斯州使用了第二个更多的制造版本。

在锂方面,特斯拉的Corpus Christi锂精炼厂今年五月破土动工。目标是在今年年底前开始试运行该设施的某些部分。该精炼厂采用不含硫酸盐的闪锌矿精炼工艺,降低了工艺成本,不使用酸或腐蚀性试剂,降低了内含能源,实际上还产生了一种有益的副产品,可重新用于建筑材料。。

阴极前体也是如此。我们已经成功地展示了一个较低的工艺成本,零废水的前体工艺,我们在电池日上描述了实验室和试点规模,并处于详细设计阶段,以将该技术纳入我们奥斯汀阴极设施的前端。在阴极生产方面,在奥斯汀的新阴极大楼已经安装了50%的设备和75%的设施,目标是在本季度和下季度开始干湿调试,目标是在今年年底前生产出第一批材料。结构性电池组,可以看到结构性电池组概念中的4680个电池在电池组制造方面有了很大的改进,在每年千兆瓦时的相同产量下,资本支出降低50%,工厂规模缩小66%。

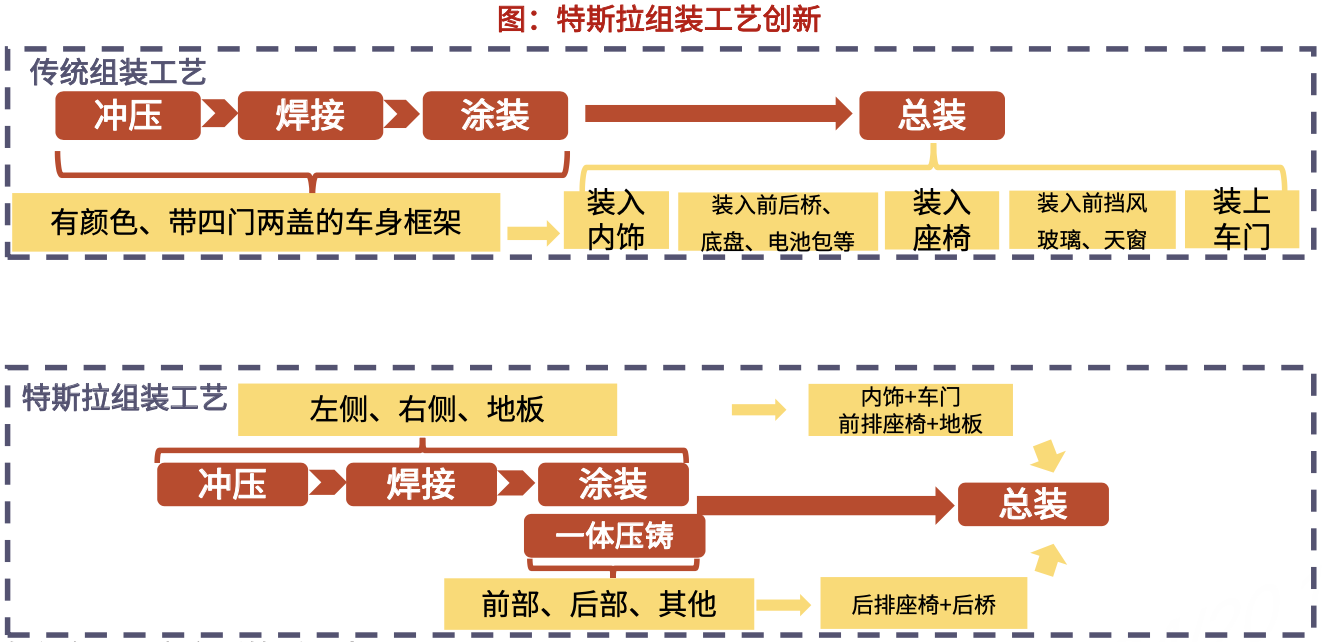

结构性概念是一个好概念。它更简单,效率更高。结构上加载电池,并将电池组作为车辆的底板,同时在未来的项目中迭代设计,使这种A级架构更接近于B级执行。而对于特斯拉来说,这种结构不仅体现在电池组,也同样体现在组装工艺方面。

如果单看财报,特斯拉降价在短期会给营收和利润不可避免的造成压力,但如果把目光放的更远一些,特斯拉的未来将会走的更远,马斯克在下一盘大棋,而你愿意是否愿意成为他的执棋人,与他一起走的更远呢? $特斯拉(TSLA)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47