境外上市“全面备案制”落地

2023年2月17日,中国证监会发布《 境内企业境外发行证券和上市管理试行办法 》及五项配套指引,并将于2023年3月31日起实施,境内企业境外发行上市正式迈入备案制新时代,也意味着执行了25年的“97红筹指引”将正式退出舞台。本期视频我们将详细解读新规中的重要条例。

哪些企业需要完成备案?

简单来说,直接境外发行上市的境内股份有限公司,比如H股上市,以及间接境外发行上市的发行人,比如红筹架构或者VIE架构企业,都应向中国证监会进行备案。针对间接境外发行上市的认定,证监会采取“实质重于形式”的原则,符合以下两个要求则认定为间接境外上市。

1 )境内企业 最近一个会计年度的营业收入、利润总额、总资产或者净资产, 任一指标占发行人同期经审计合并财务报表相关数据的比例超过 50% ;

2 )经营活动的主要环节在境内开展或者主要场所位于境内 ,或者负责经营管理的高级管理人员多数为中国公民或者经常居住地位于境内 。

触发备案的情形包括哪些?

新规中说明,对于未上市的企业采取境外上市、重组上市、 SPAC上市等方式,以及已上市企业通过增发股份、可转债、可交债、优先股等方式再融资、第二上市及双重上市、H股全流通、分次发行和退市后重新上市等方式,均需要在相关事项发生时点之日起三个工作日内进行备案。

正在上市流程中的企业怎么办?

考虑到很多企业正处于境外上市的过程中,规则中也强调了6个月的过渡期的安排。对于3月31日前已经完成境外审核,且于9月30日前完成上市的公司,或者在大路条有效期内,均不要求立即备案。我们在这里以常见的三种情形举例。

情况1——H股赴港上市企业:企业如果于3月31日前已经获得H股大路条批准,在核准期内不需要进行备案,可正常推进;如果3月31日时并未获得大路条批准,或核准期已过的,则需要重新履行备案程序。

情况2——红筹结构赴港上市企业:企业于3月31日前已通过聆讯且于过渡期结束前(即9月30日)在香港完成上市的企业不要求立即备案。但如果3月31日前企业并未通过聆讯,或9月30日前并未完成上市的,则需要重新备案。

情况3——红筹结构赴美上市企业:企业于3月31日前完成美国SEC注册生效,且于9月30日前完成上市的企业不要求立即备案。这里需要注意的是,SEC 注册生效基本为上市日前一天, 因此实操中该情形比较罕见,可以理解为如果3月31日未完成上市,大概率需要重新走备案程序了。

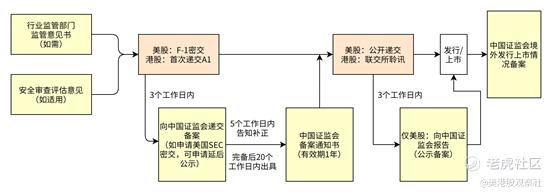

备案的具体流程是怎样的?

企业需要在首次递交境外申请后3个工作日内,向中国证监会递交备案。考虑到美股上市申请中常见的密交,允许申请延后公示备案情况。中国证监会自收到材料起5个工作日内告知需补充的材料,发行人需在30个工作日内补充材料,中国证监会自收到完备材料起20 个工作日办结备案并公示。

VIE架构境外上市监管的说明

根据中国证监会答记者问,对于 VIE 架构企业境外上市, 证监会将征求有关主管部门意见,对满足合规要求的 VIE 架构企业境外上市予以备案。同时要求公司境内律师需出具意见进行核查说明:

1. 境外投资者参与发行人经营管理情况例如派出董事等;

2. 是否存在境内法律 、行政法规和有关规定明确不得采用协议或合约安排控制业务 、 牌照 、 资质等的情形;

3. 通过协议控制架构安排控制的境内运营主体是否属于外商投资安全审查范围是否涉及外商投资限制或禁止领域。

对证券服务机构的约束

对于境外证券公司担任境内企业境外发行上市业务保荐人或者主承销商,应自首次签订业务协议之日起10个工作日内 向中国证监会备案。同时,须于每年1月31日前向中国证监会报送上年度从事境内企业境外发行上市业务情况的报告。

总体来说,本次境外备案制度的推出,做到了对境内企业直接和间接境外上市活动统一实施备案管理,补齐了此前的监管空白和短板,境内企业境外上市的新时代已经到来。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47