别忽视!游戏科技价值获肯定

2月20日,A股三大指数集体反弹,截至收盘,沪指涨2.06%,深成指涨2.03%,创业板涨1.28%。两市超3800只个股上涨。沪深两市2月20日成交额9498亿元。北向资金全天净买入60.03亿元,连续3日净买入。证券股2月20日领涨两市,地产、家电、游戏股同样涨幅居前。

消息面上,2月17日,有关部门发布全面实行股票发行注册制相关制度规则,自公布之日起施行,整个证券行业迎来战略性发展机遇。长期来看,作为我国经济转型的重要抓手,证券行业会长期受益于资本市场制度改革以及财富管理大时代的红利。

来源:Wind

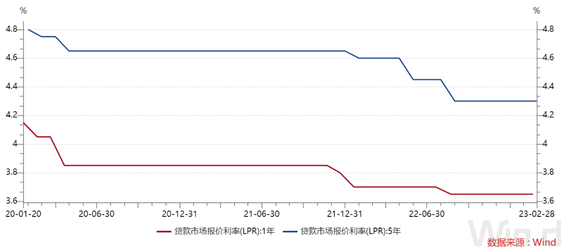

早上2月LPR报价出炉,连续6个月持稳,1年期LPR报3.65%,5年期以上品种报4.30%。在本月MLF利率维持不变后,市场对于LPR报价调降的预期较低。近期地产销售有所回暖,基建、出行链条之前也已经开始复苏,目前阶段可能是金融机构的政策观察窗口期。

来源:Wind

虽然2月降息没有出现,不过当前市场整体估值不贵,在1月社融信贷、M2放量后,流动性也相对宽松。投资者对经济信心在逐步修复,可以考虑通过行业主题ETF把握可能出现的结构性行情,全年来说市场机会可能仍然大于风险。

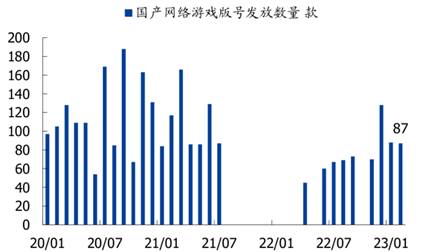

2月20日游戏板块大涨,游戏ETF(516010)、游戏沪港深ETF(517500)分别收涨5.52%、3.38%。消息面主要是2月19日相关媒体发文《别忽视游戏行业的科技价值》中称,“游戏科技近年来正在芯片、终端、工业、建筑等实体产业领域实现价值外溢,释放更多效能”,或表明游戏对科技发展的推动作用获得监管肯定。

此前游戏监管主要围绕“内容质量”及“未成年人保护”两方面,且已基本达到预期目的。根据《2022中国游戏产业未成年人保护进展报告》,未成年人游戏总时长、消费流水等数据大幅度减少。报告显示超七成未成年人每周游戏时长在3小时以内;近三成未成年人游戏充值减少;游戏企业防沉迷系统覆盖九成以上未成年人游戏用户。

另外2月15日网易宣布旗下《逆水寒》手游实装国内首个游戏版ChatGPT,基于网易伏羲AI技术,让智能NPC能和玩家自由生成对话,并基于对话内容,自主给出有逻辑的行为反馈,验证AIGC已开始在游戏核心交互方面实现应用。

而游戏内类ChatGPT的应用有望进一步丰富游戏内容生态,提升3A、开放世界、MMO等重度游戏开发效率,缩短研发周期,同时有望推动AI技术的发展,验证游戏的科技价值。

当前游戏板块处于“版号发放-新游戏陆续上线-业绩向上拐点”逻辑验证初期,头部新游戏定档及上线成为短期业绩驱动力。AIGC在游戏中的应用不断深化,及VR/AR游戏市场空间逐步打开,是中长期板块估值中枢抬升的重要驱动力。叠加监管政策转向积极,可以关注游戏ETF(516010)、游戏沪港深ETF(517500)的投资价值。(详见《黄岳:政策暖风持续,游戏行业有望迎来戴维斯双击?》)

来源:国盛证券

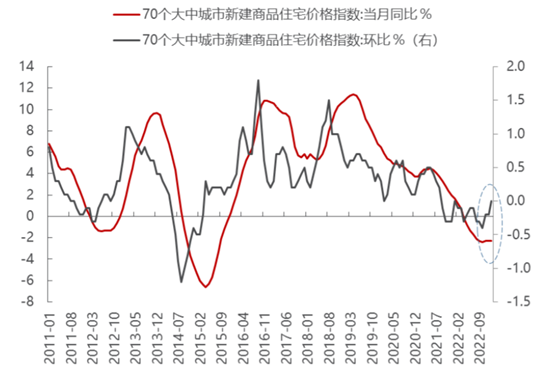

2月20日地产链是大盘上涨主力,建材、家电等都有不错的表现。2月16日,有关部门发布1月70城房价数据,同比企稳,而环比继续回升至0%,预示着房地产销售有所回暖。保交楼效果正持续显现,部分核心一二线城市或率先迎来市场复苏,并带动全国市场逐渐企稳。

据百年建筑,截至2023/2/14,全国施工企业开复工率76.5%,周环比增加38.1个百分点,同比(农历)增加6.9个百分点。节后需求快速启动,全国水泥市场价格有望呈现回升趋势。目前建材板块估值处于历史底部,具备相对充足安全边际。

国内家电零售在2023年第7周继续保持较优表现,线上线下销售额同比增幅均超过60%。2023年以来,不少城市房地产利好政策频出,各有关部门因城施策,密集打开限制需求释放的枷锁,带动家电板块需求回升。

来源:Wind,民生证券

2023年家电市场将迎来确定性修复。在疫后经济复苏、地产市场回温、出口即将回暖的逻辑下,2023年家电板块有望触底反弹。本轮楼市需求释放多半是滞后和预期适度修复带动的。在成交结构上,以刚需和换房需求为主,这部分需求预计将在上半年释放。由于目前居民对购房加杠杆的情绪比较弱,且居民收入和工作前景预期并不是很乐观,后续楼市企稳还有待政策的进一步纾困和居民收入的修复,但这是一个较长的过程。

总体看,当前地产链仍处于政策宽松、基本面修复的复苏阶段,产业链上受益于开工、竣工端的建材ETF(159745),以及受益于下游消费端的家电ETF(159996)均值得关注。(详见《徐成城:“扩大内需”政策红利来袭,家电板块是否有望复苏?》、《黄岳:地产政策发力,建材有望底部复苏?》)

众所周知,在拉动经济的“消费、投资、进出口”这三驾马车中,投资是非常重要的一环,而基建作为投资稳 增长的利器,起到了很关键的作用。随着近期地方高层会议相继落幕,有28个省份公布了2023年固定资产投资增速目标,最高达13%,西藏、海南、新疆、宁夏等地提出的增速目标均超10%。目前全国高层会议即将召开,市场对高层会议期间出台基建相关促进政策抱有极大的预期。

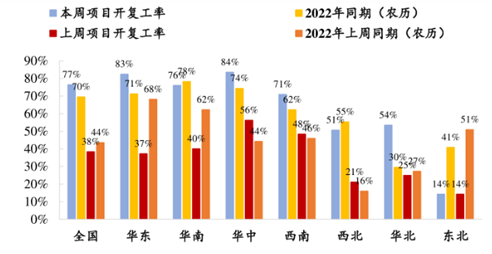

今年以来复工大幅提速,开复工率已超去年同期。截止至2月14日,全国开复工率为77%,已经超越去年同期,而一周前项目开复工率还低于去年同期。在一周时间内,复工率增加了39个百分点,复工大幅提速。2023年乃至未来三年内的主基调仍然是加强基建项目统筹谋划,加大基建投资力度,可以期待更加强烈的基建投资需求释放。

来源:Wind,财通证券研究所

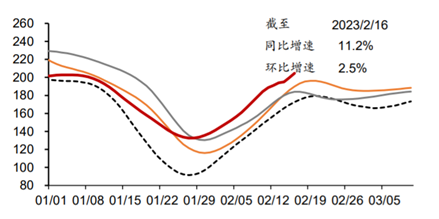

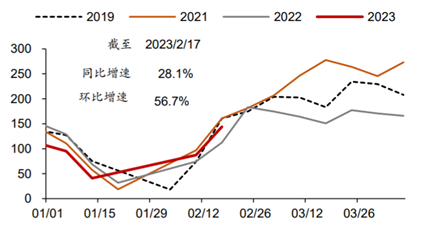

除了开工率回升较快,代表基建开工实物量的耗材出货量和交易量均同比上行。例如春节后沿海八省日耗煤同比持续走高,较2022年上行11.2%,且较往年回升加快。建筑钢材成交量节前持续低于往年,但开年后两周较2022年同期大幅上行28.1%,或体现出今年年后基建复工较快、基建投资前置的特点。可以关注基建ETF(159619)。

来源:Wind,coalworld,华泰研究

来源:Wind,Mysteel,华泰研究

(来源:界面AI)

声明:本条内容由界面AI生成并授权使用,内容仅供参考,不构成投资建议。AI技术战略支持为有连云。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47