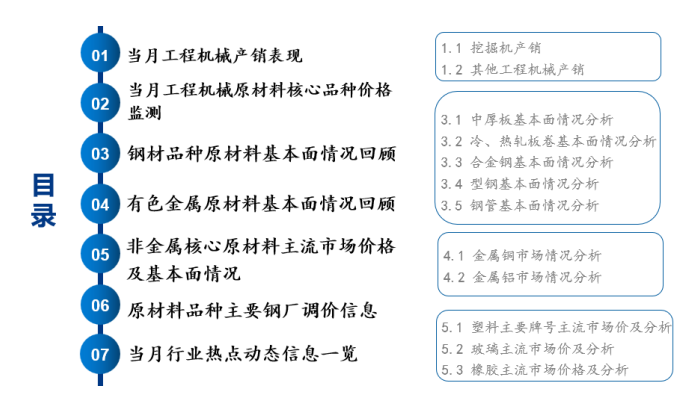

Mysteel:机械原材料周报(2.13-2.17)

核心观点:17日国内钢材指数(Myspic)综合指数报收156.86点,周环比上涨0.97%。供应方面,本周五大钢材品种供应916.56万吨,增量14.15万吨,增幅1.6%。库存方面,本周五大钢材品种总库存2386.51万吨,周环比增加33.96万吨,增幅1.4%;有色方面,电解铜价格小幅上涨,成交继续缓慢上升 ;铝市方面,铝价格小幅下跌,宏观层面,美国3月加息50bp预期增强,美元指数大概率增强,铝价承压。

综合来看,国内宏观面对市场心态有一定利好,加之基本面逐步改善,供库压力不大,支撑市场预期,进而使得市场价格呈震荡偏强走势;有色方面,产业链迎来了全面复苏,不过复苏进度不及预期。因此,本周电解铜呈现累库趋势;铝市方面,上周下游开工率小幅上涨,订单整体回暖,企业生产积极性逐步增强,但是受部分行业消费低迷,短期需求难以改善 。

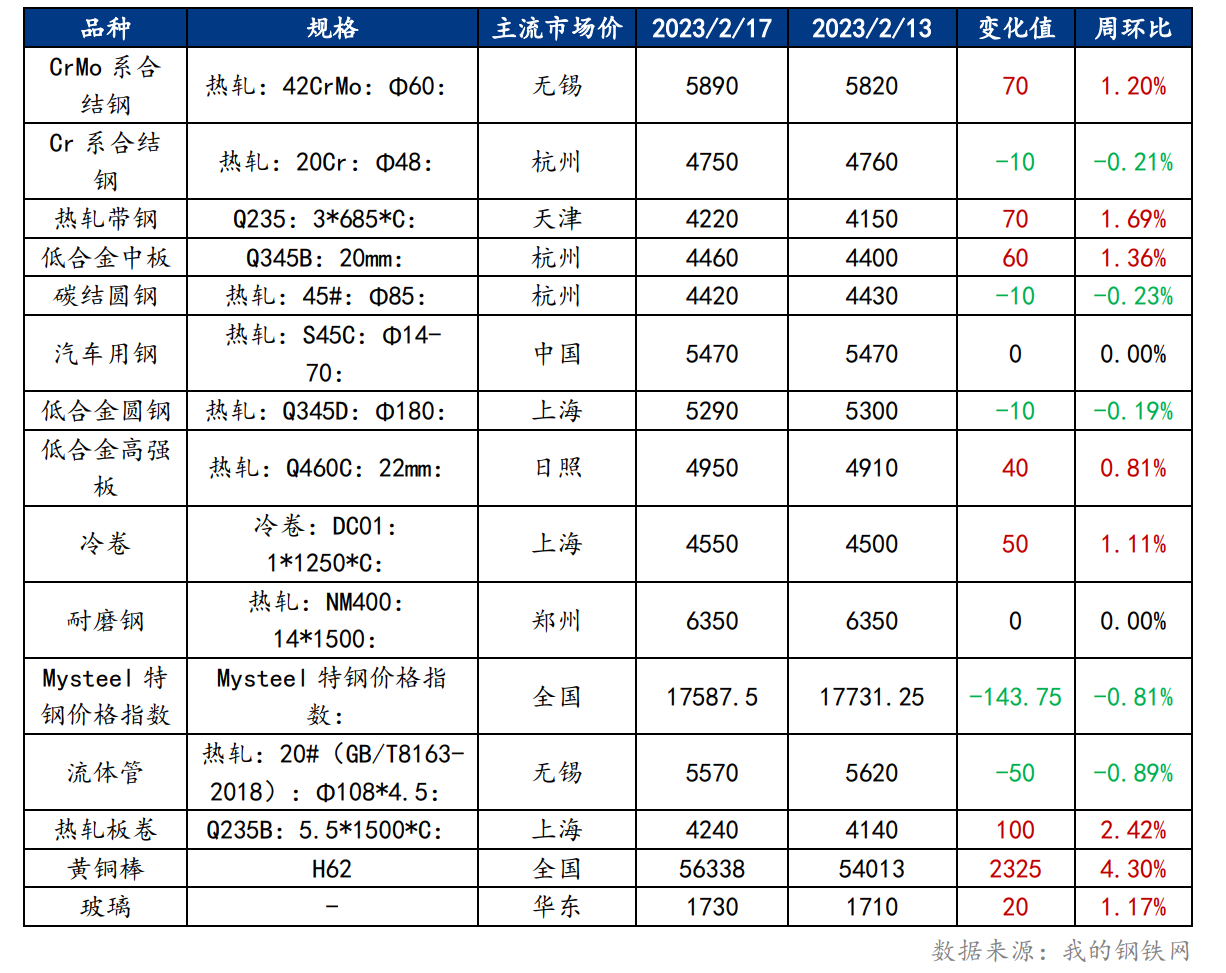

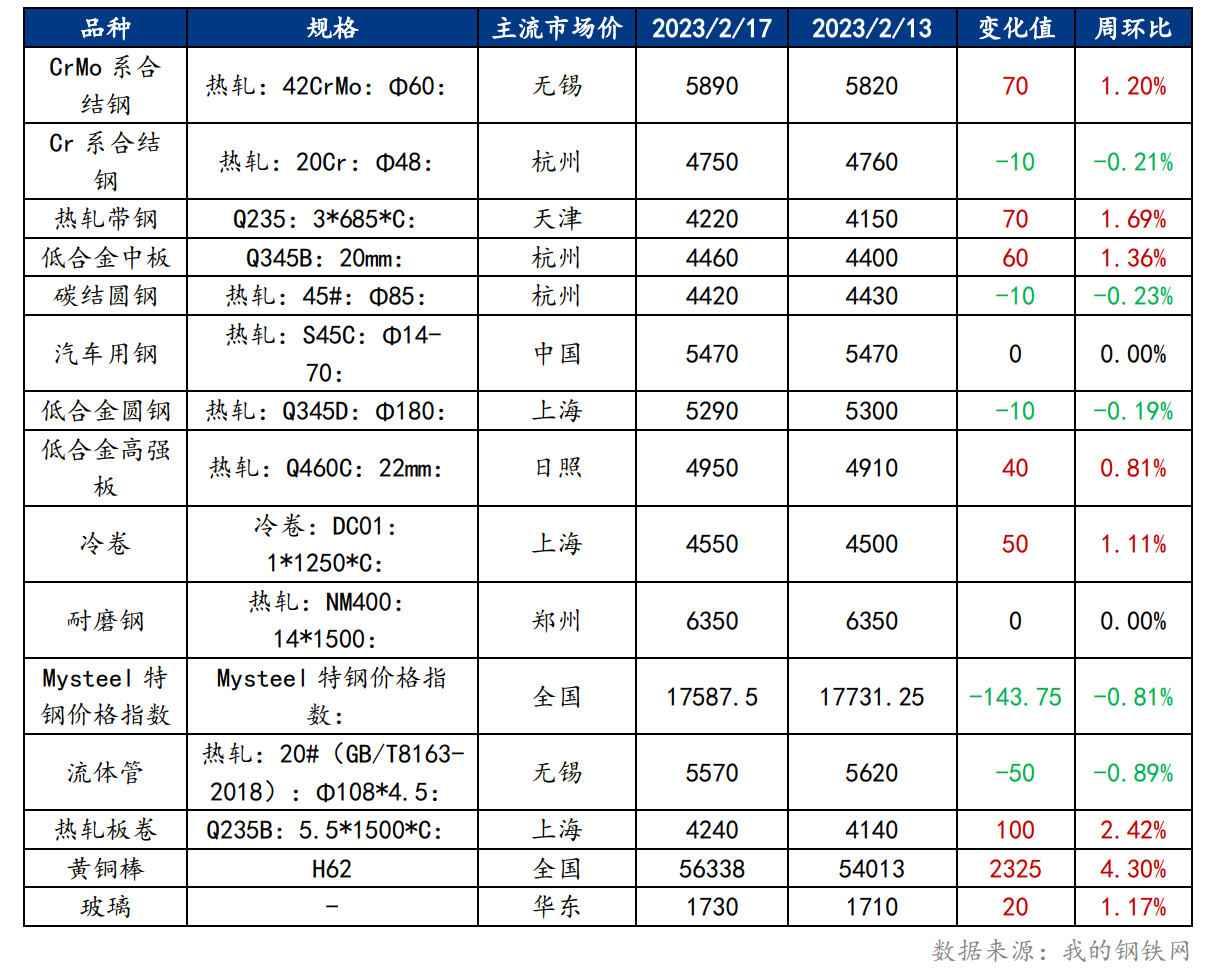

一、原材料品种价格监测

截止2023年2月17日,各原材料当日即时价格以及价格周环比情况如下:

二、机械行业原材料基本面分析——钢材篇

主要内容摘要①——中厚板:上周中板价格继续下行 预计本周将窄幅震荡调整

截至2月17日,供应方面,上周中厚板产量141.29万吨,周环比减少4.56万吨;库存方面,钢厂库存82.21万吨,较上上周减少2.63万吨,社会库存127.48万吨,较上上周减少2.14万吨,总库存225.66万吨,较上上周减少5.65万吨。供应方面,随着中厚板价格的上涨,钢厂的利润有所修复,因此生产积极性也有所恢复,但是产能并没有绝对释放,因为部分地区有重污染天气预警。从消费来看,成交有所好转,部分地区终端采购有所好转,但是贸易商的心态依旧偏谨慎。整体来看,现在的行情驱动力还是来自宏观预期,后期重点关注需求高度。综合来看,预计本周中厚板窄幅震荡运行。

主要内容摘要②——热轧:热轧基本面继续向好 消费有所好转价格或将震荡上行

上周国内热轧板卷小幅上涨。全国24个主要市场3.0mm热轧板卷价格均价为4340元/吨,较上周上涨49元/吨;4.75mm热轧板卷均价为4280元/吨,较上周上涨50元/吨。按目前情况,供应增量有限,钢厂产品结构调整,市场流通量减少,对于支撑度略有加强。南北价差或将有收窄预期,主以北涨为主。未来2周需求持续性与成本的基本面变化,或将成为主要方向。钢厂目前压力并不大,但利润不高导致产品结构调整,外加出口短期缓解了国内的资源分流,使得价格支撑度较好。但原料基本面无恶化,产量稳定的情况下,也注定利润空间难以扩张,对于突发点暂难出现。市场心态以兑现利润为主,由于价格上涨导致流动性受限。后期供需结构面难以出现大调整空间,仍以震荡上行为主预计4200-4300元/吨之间。

主要内容摘要③——型钢:惯性拉涨后继续上涨空间有限,型钢价格或先强后弱

型钢上周走势呈现趋强运行,延续上周涨势,供应水平有一定提高。钢厂库存转移社库,下游需求释放速度持续增加,价格继续冲高,周中型钢成交量放量,创疫情开始后最高成交单日记录。供应方面来看,钢企减产不及预期,轧钢厂利润尚有20-30元/吨,本周供应维持高位;库存方面,钢企库存快速减少,社会库存增加,因库存利润尚有,去库意愿加大;综合来看,型钢成交超预期,尤其周中14万吨的日成交量破记录,下游需求释放速度有所提升,价格受到成本支撑,本周惯性拉涨可能性较大,但价格持续上涨空间有限,预计本周价格先强后弱运行。

三、机械行业原材料基本面分析——有色篇

主要内容摘要④——铜:上周电解铜价格小幅上涨,预计本周或震荡偏弱运行

上周电解铜价格小幅上涨,成交继续缓慢上升。宏观方面,美联储官员“鹰派”发言,让市场意识到抗通胀是一场持久战,国内外机构调整美联储加息预期,美元指数上升,铜价承压。欧洲方面,欧盟委员会对经济增长前景比较乐观,但是欧洲经济仍然面临多重考验,比如乌克兰危机。库存方面,截至2月16日,根据Mysteel调研显示全国主流地区电解铜库存较上周增加0.07万吨至30.66万吨。消费方面,产业链迎来了全面复苏,不过复苏进度不及预期。因此,本周电解铜呈现累库趋势。综合来看,美元指数继续增强,叠加国内需求复苏不及预期,预计本周电解铜价格震荡偏弱运行。

四、机械行业动态热点信息一览

1. 中内协:1月内燃机销量267万台,同比下降38%

中国内燃机工业协会最新数据显示,2023年1月,内燃机销量267.20万台,环比下降23.20%,同比下降38.16%。功率完成16134.12万千瓦,环比下降25.88%,同比下降40.09%。

1月,柴油内燃机销售30.74万台(其中:乘用车用1.02万台,商用车用9.52万台,工程机械用5.81万台,农机用11.44万台,船用0.42万台,发电用2.39万台,通用0.12万台),汽油内燃机销量160.29万台。

如需机械行业原材料周报详细版,欢迎各位行业伙伴随时联系我,或添加企业微信交流。感谢阅读!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47