财报季即将到来——我们应该关注什么?

在即将到来的财报季,密切关注企业的利润率。

这是因为下一轮牛市——无论何时开始——将在很大程度上依赖于利润率不仅保持在目前远高于平均水平的水平,而且还要进一步扩大。

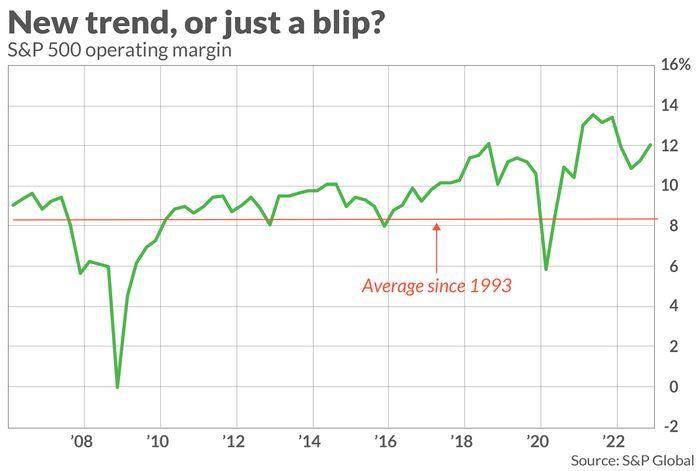

随附的图表提供了历史背景。正如所看到的,利润率多年来一直在上升,并在2021年第二季度创下新高。尽管它们目前仅略低于2021年年中的记录,但过去一年半的下跌伴随着华尔街的熊市。这并非巧合。

即使利润率不会在当前水平上进一步下降,牛市也很难获得太多动力。例如,如果利润率保持不变,市场的市盈率没有变化,那么股市未来的回报将是收入增长的函数。而这又依赖于经济增长。

这是一个发人深省的前景。无党派的国会预算办公室预计,未来十年美国名义GDP年化增长率将达到4.6%。为了将GDP增长率转化为对企业收入增长的预测,我们必须减去GDP增长中非上市公司(如创业公司、私募股权、风险投资等)的估计部分。根据research Affiliates创始人兼董事长罗伯特•阿诺特的研究,我减去了0.9个年化百分点。再减去国会预算办公室对未来10年CPI通胀的预测,我们得出从现在到2032年的实际年化回报率预计不到1%。

换句话说,考虑到这些假设,未来10年的股市将难以跟上通胀的步伐。

请注意,这个适度的预期回报率假定利润率保持不变。摩根士丹利全球投资委员会认为,这种假设本身可能过于乐观。他们指出,公司利润率倾向于均值回归,这意味着远高于平均水平的水平——就像目前的水平——更有可能下降而不是上升。此外,该委员会指出,即使经济能够避免衰退,利润率也存在下降的可能性。如果发生经济衰退,那么利润率将进一步收缩。

多头是否有办法摆脱这种分析的悲观影响?如果利润率不扩大,唯一的办法就是让市场的整体市盈率扩大,而这似乎是一种高风险的押注。标准普尔500指数目前12个月的市盈率已经比其长期平均水平高出33%。经周期变化调整后的席勒市盈率目前比长期平均水平高出61%。

底线是:股票市场越来越依赖于企业能够从每一美元的收入中获得越来越多的收益。然而,这种趋势不可能永远持续下去,当趋势转变时,对股市的长期前景来说将是坏消息。

正如摩根士丹利全球投资委员会所言:“在一个新闻源源不断的世界……人们很容易变得短视和自满。可能会有太多的关注……基于最近的过去对未来的估计,而失去了当前的历史背景。我们担心,当前的市场定价(基于近期利润率)反映了这种短视。”

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47