植信投资首席经济学家连平:投资者对房地产投资偏谨慎,对实物黄金尤其偏爱

11月29日,植信投资研究院发布了《冬藏蓄势,新春待发——第四期植信中国财富指数报告》。植信投资首席经济学家兼研究院院长连平教授就报告内容进行了深入解读。

一、本期指数整体下降,财富规划趋于谨慎

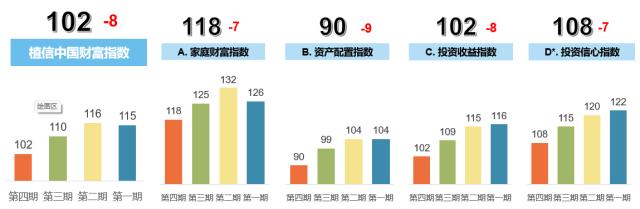

本期指数为102,较上期下降8个百分点,但仍然在景气临界线100以上,表明居民家庭管理财富的需求虽然大幅下降,但依然良好,投资风格向偏谨慎方向转变。

家庭财富指数118,较上期下降7个百分点;资产配置指数90,连续两期低于100标准线;投资收益指数102,较上期下降8个百分点;投资信心指数108,较上期下降7个百分点。

家庭的财富状况指数下降幅度大于财富规划指数,表明居民家庭在承受财富波动时仍关注财富的合理规划;低风险产品配置指数升幅低于中高风险配置指数降幅,说明可能有部分投资者遵循“现金为王”策略,开始持有现金或储蓄;流动资产收益指数跌破100红线,说明本期内金融投资对居民财富整体呈拖累增长的负效应;投资信心指数大幅低于宏观经济景气指数,说明投资者对新增投资态度谨慎,但对存量投资的未来前景仍保持乐观。

综上所述,居民家庭受金融投资拖累财富增长压力增大,投资风格偏谨慎,但整体上对未来财富增长前景持谨慎乐观态度。

家庭财富指数较上期下降7个百分点,居民财富的保值压力继续增大。过去6个月家庭财富净增长比例有不同程度降低;金融投资收益减少是导致家庭财富增长放缓的首要因素;总资产在2000万以上的家庭对各类风险的担心程度明显高于其他人群。

资产配置指数连续两期低于100标准线,本期数据显示高净值家庭投资风格也开始转向保守,导致整体风险偏好显著降低。投资市场表现低迷加之家庭财富增长放缓导致风险偏好趋于保守;宏观经济不确定性上升是影响富裕家庭投资决策的首要原因;投资者境外投资意愿较弱;投资者信心整体偏弱,不动产投资比例或将下滑;境内外资产投入总比例基本持平,境内低风险资产配置显著提升;境内流动资产持有分布看,风险偏好有所降低,且年长投资者、二线城市投资者及低资产家庭更偏向低风险产品;对大额存单等储蓄类产品的青睐导致投资转向银行渠道;公募基金投资受市场波动影响较大,2023年投资公募基金的意愿较为谨慎,且2023年有意愿投资公募基金的投资者更加青睐“固收+”; 2022年私募基金最佳回报率平均值约为10%,较上期小幅提升;境外流动资产持有分布方面,投资者平均持有产品数量有所下降,高净值家庭在境外股票上投入的资金相对较多。

投资收益指数较上期下降8个百分点,流动资产收益受资本市场波动影响有所减少。本期整体预期收益和实际收益持续下降,收益8%以上的投资者不足三成;境内大部分金融产品收益较上期出现下跌,境外投资中外汇交易收益率显著提升;重点城市房价在过去一年内涨幅保持稳定。

投资信心指数较上期下降7个百分点,美联储加息、全球经济增速放缓、通胀高烧不退等问题持续对投资者信心产生负面影响。投资者对2023年流动资产投资相对乐观;2023年投资者关注中高风险资产“触底反弹”可能出现的超额收益;多数人将提高收益和保值增值作为2023年资产配置最重要的目标。

二、财富管理市场呈现八个重要变化

一是家庭财富规划意识增强。调研显示,本期各项财富规划的平均评分均较上期有明显提升,其中现金规划、保险规划和养老规划评分分别比上期提升1.6分、1.5分和1.1分,排名前三。这一变化反映了宏观环境的影响:国外政治经济动荡不安,国内疫情反复和人口老龄化趋势凸显。外部环境压力下家庭收入的下降使家庭更加注重各类财富规划以合理高效使用资金,此时专业机构和顾问的建议具有重要参考意义,预示着财富管理机构未来大有可为。

二是投资者对房地产投资偏谨慎,2023年对房地产金融资产信心上升。调研显示,选择持有房产的比例为48%,仍高于选择出售的比例(40%)。资产等级相对较弱的受访者更愿意选择持有房产。而有部分资金实力较多的受访者心态有所波动,对房地产市场存在担忧情绪,倾向于出售不动产增加流动性资产比例。大部分选择投资房产的受访者青睐国内商品房市场。相比于受访者此前对实物房产的看法较为谨慎,对房地产金融资产则多了一分信心。2023年受访者对地产股和房地产ETF感兴趣的比例达到三成,其中,一线城市和资产规模相对较高的受访者信心更足。当前二级市场房地产股票市盈率处于历史较低水平,安全边际较高,也获得了投资者的广泛关注。

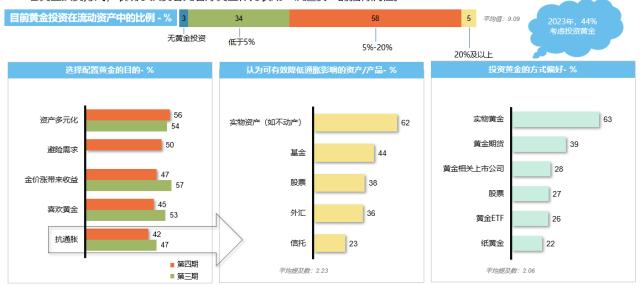

三是为平衡金融资产风险,投资者在流动资产中增持黄金。调研显示,近60%的受访家庭将黄金占流动资产的配置比例保持在5%-20%区间,且有44%的受访家庭考虑在2023年增持黄金。金价本身疲软并未影响黄金本身避险、抗通胀、资产多元化功能对投资者的吸引力。投资者对实物黄金尤其偏爱,远超其它黄金投资方式,表明了投资者更看好黄金作为长期“硬通货”的独特属性。

四是信托投资者信心回暖,资产管理信托和资产服务信托有望成为行业发展亮点。本期信托持有比例止跌企稳,较上期增0.3个百分点,与信托业务规模变化同步回暖。近四成受访者表示2023将会投资信托产品,这主要得益于信托产品较高的稳定收益。信托投资者主要以高净值人群和激进型投资者为主。资产管理类和资产服务类信托是未来方向。随着融资类信托的持续压降,信托预期收益率将逐步下降,客群结构和产品结构还将持续优化,资产管理信托、家庭信托、家族信托的比重将逐步上升。

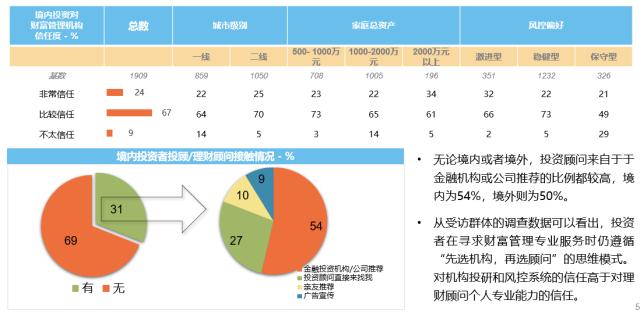

五是投资者对专业机构的信任度提高,对理财顾问采取“先选机构、再选顾问”的方式。二线城市投资者较一线城市投资者对财富管理机构信任度更高;500万至1000万元和2000万元以上总资产投资者相较1000至2000万元以上总资产投资者对财富管理机构信任度更高;激进型和稳健型相对保守型投资者,对财富管理机构信任度更高。而无论境内或者境外,投资顾问来自于金融机构或公司推荐的比例都较高,境内为54%,境外则为50%。从受访群体的调查数据可以看出,投资者在寻求财富管理专业服务时仍遵循“先选机构,再选顾问”的思维模式。对机构投研和风控系统的信任高于对理财顾问个人专业能力的信任。

六是中等风险偏好的人群同第三方财富管理机构合作的意愿相对高于高风险偏好人群。从投资者对2023年机构使用偏好和资产配置方面看,除银行外,稳健型投资者选择第三方财富机构的比例排名靠前,高于其他机构类型;2000万以上资产家庭中,愿意将第三方财富管理机构作为主要合作伙伴的比例高于绝大多数机构类型。

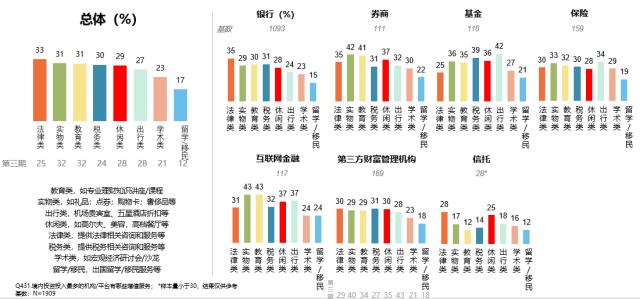

七是法律、税务等专业增值服务受到更多关注。调研显示,法律类增值服务超越实物类和教育类,成为准高净值人群在其投资平台上获得的最多的品类,比例约33%。税务类和休闲类取代实物类和出行类,成为投资者在第三方财富管理机构中享受到最多的增值服务。

八是市场对部分资产“触底反弹”存在预期,投资者对2023年流动资产投资较为乐观。指数调研显示,有约29%的受访家庭将提高投资收益作为资产配置的目标,占比最高,表明投资者对2023年取得良好收益持较为乐观态度。部分投资者对超额收益的乐观态度可能基于对很多大类资产2023年可能“触底反弹”预期。数据显示,2022年以来很多资产类别都出现了较大幅度的回调,2023年随着美联储加息放缓预期渐浓,部分资产反弹的概率也在提升。

三、促进财富管理行业高质量发展的建议

建议一是帮助投资者设置合理的投资预期,提升投资者对机构的长期忠诚度。调查显示,37%的受访者预计2023年会更换投资机构,最主要原因是老机构收益不达预期且新机构产品预期收益更高。50%选择不会更换机构的受访者也将投资收益排在较高位置。说明满足和超过收益预期是投资者对财富管理机构的核心要求。然而在后“刚兑”时代,投资收益随市场行情波动已无法避免,因此财富管理应该将更多精力用来引导投资者设置合理的投资预期。一方面,要引导投资者敬畏市场,不要设置过高的投资预期;另一方面也要引导投资者区分短期收益和长期收益,意识到短期收益的下降不一定代表无法实现长期预期收益。

建议二是提升投研能力、为投资者答疑解惑,降低投资“负反馈”效应的负面影响。调查显示,由于对市场波动的担忧,近6个月期间投资者配置股票、公募基金、私募基金的占比较上期分别下降20%、22%和30%。相比之下,投资者配置现金/储蓄、银行理财、保险的占比则相应增长11%、1%和4%。说明投资者根据市场变化切换投资风格的速度很快,持仓的调整都在很短的时间内完成的。然而风格切换过快则可能堕入“负反馈”的投资陷阱,对投资者的权益形成损害,因此财富管理机构应及时做好投资者安抚工作,降低“负反馈”对投资者的伤害。财富管理机构应提升专业能力,为投资者及时、准确地解释市场波动的原因及影响,制定科学的应对方案,避免盲目割肉抛售。

建议三是提供多元化的资产配置解决方案,助力客户应对不同市场风险挑战。调查显示,受访家庭中使用银行作为主要理财渠道的比例较上期持平,证券公司作为主要理财渠道的比例较上期下降1/3,第三方财富管理机构作为主要理财渠道的比例较上期上升近30%。说明在不确定性较高的市场环境下,投资者对具有明显特色(如银行代表“稳健”,券商代表“高风险”)的机构变得更谨慎,对提供多元化资产配置服务的机构(如第三方财富管理机构)关注度提升。财富管理机构(尤其是各类头部机构)应丰富自身的资产配置策略组合,避免仅擅长股票或债券的“偏科”情况。不仅在不同市场会面临不同的风险,在同一市场的不同周期阶段也会面对不同特征的风险。通过多元化的资产配置,可以让财富管理机构为客户降低投资组合的整体风险,提高核心客户资源的长期满意度。

建议四是研究房地产投资者特点,助力投资者把握好地产投资转向金融投资的机遇。调查显示,由于近年来国内房地产热度下降,明确表示2023年不会出售房地产变现的受访家庭比例已不足50%(实际数字为48%)。在2000万资产以上的受访家庭中有约60%表示2023年可能会出售名下房产。说明在房住不炒的大背景下,资金从房地产流向金融资产的趋势正在加速。随着未来有更多资金从房地产流向财富管理领域,财富管理机构要做好战略准备。其中最重要的是,了解房地产投资者和金融投资者的不同特征,提供相应产品来承接快速增长的需求。房地产投资者和金融资产投资者在投资风格、投资预期、投资期限等方面存在显著差异。目前的财富管理产品多为金融投资者设计,如何通过业务创新打造符合房地产投资者的金融产品,需要各类财富管理机构提前做好战略布局。

建议五是提升对新产品、新服务的投资者教育水平,挖掘新业务增长潜力。调查显示,虽然公募REITs近年来市场热度较高、收益也较好,但考虑通过REITs投资不动产领域的投资者占比仅有约4%。类似地,选择不会购买ESG相关金融产品受访家庭中,高达72%是对此类产品缺乏了解。说明投资者对部分创新型资管产品的拒绝,很大程度上源于对此类产品的不了解。创新型产品和业务被市场广泛接受都需要一个过程,财富管理机构作为行业主体应主动承担起市场培育的责任,尤其是对于获得监管批准的各试点单位尤为如此。要更好培育市场,需要行业机构加大研究力度,对产品特色加深了解。投资者教育的材料要符合大多数投资者的接受习惯,在内容和形式等方面都做到守正创新。更重要的是,要挖掘新产品提升资产配置、丰富财富规划的功能,而不是只紧盯投资收益。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47