震惊!深度解析:美联储的高利率如何“重创”美国经济

FX168财经报社(北美)讯 美联储将利率提高至二十多年来的最高点,这一年来,央行已成功缓解了美国经济过热的势头。但借贷成本上升也带来了一些意想不到的影响。

高收入家庭正在享受股市繁荣和房价上涨带来的好处。企业正在快速借贷,消费者则继续消费。

但另一方面,一年的高利率终于开始产生负面影响。美国人找工作的时间越来越长,失业率也小幅上升。小企业正感受到贷款成本上升带来的痛苦。低收入家庭的汽车贷款和信用卡还款也出现拖欠。

(图源:彭博)

花旗集团经济学家维罗妮卡·克拉克(Veronica Clark)表示:“过去几个月经济形势已经有所缓和,如果经济形势开始进一步缓和,美联储官员将会非常担忧。”她还表示,这将导致官员们更快地降息。

普遍预期决策者将在下周会议上维持利率不变,但投资者预计美联储将在 9 月开始降低借贷成本。在此之前,评估美联储政策对经济的影响(以及未对经济产生的影响)将有助于指导官员们如何抑制通胀,同时又不破坏就业市场。

房产市场

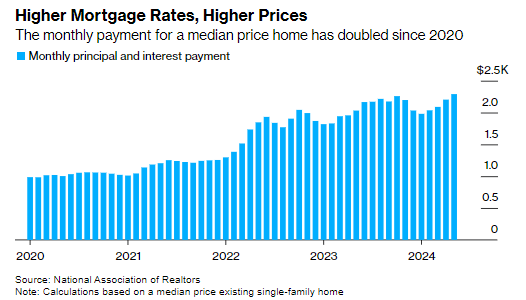

加息对美国房地产市场的影响最为明显,美联储的政策不仅刺激了借贷成本的飙升,还推高了房价。衡量住房负担能力的指标接近 30 多年来的最低水平。

根据全国房地产经纪人协会的数据,由于抵押贷款利率徘徊在 7% 左右,购买中等价位房屋的人的每月抵押贷款支付额从三年前的 1,205 美元上升至 5 月份的 2,291 美元。

(图源:彭博)

经济学家预计,由于借贷成本上升,销售额会下降——事实也确实如此。“如果经济没有陷入衰退,锁定效应会如此强大,这出乎意料,” Realtor.com 高级经济学家拉尔夫·麦克劳克林 (Ralph McLaughlin)表示。

疫情期间获得超低抵押贷款利率的现有房主仍然不愿将房产出售。这使得本来就有限的住房供应更加紧张,房价也因此飙升至新高。

股市繁荣

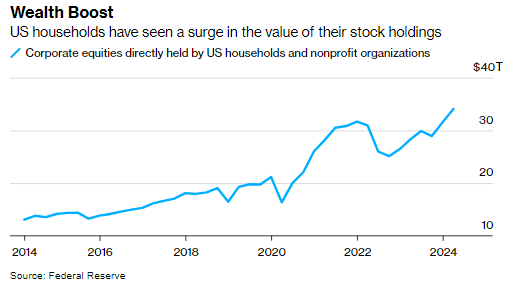

利率上升通常会拖累股市,因为利率上升会减缓企业投资和增长。但投资者基本上不理会这些担忧,导致股价和美国人的退休金账户飙升至新高。

自美联储于 2022 年 3 月开始加息以来,标准普尔 500 指数已上涨约 25%,为家庭财富增加了约 3 万亿美元。

(图源:彭博)

然而,如果美联储不尽快开始降息,“市场将变得脆弱”,穆迪分析公司首席经济学家马克·赞迪表示。“投资者预期降息的现象已经体现在当前股价中。”

劳动力市场

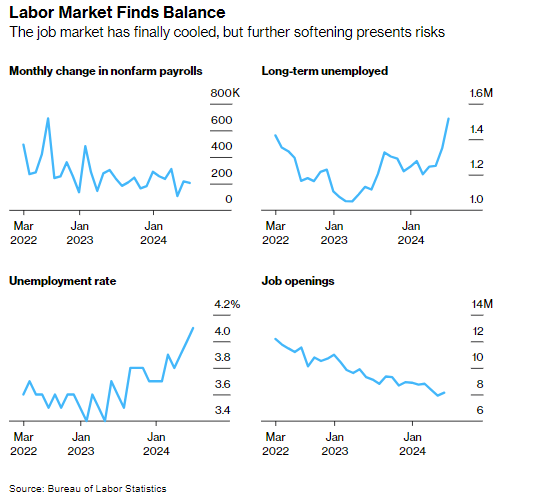

尽管利率高企,但美国就业市场却一次又一次地超出了经济放缓的预期,但现在终于出现了降温迹象。

招聘活动较两年前的过热水平有所放缓,公司发布的职位空缺也减少了。就业的美国人辞职的人数减少了,失业者发现找工作越来越难。

(图源:彭博)

Glassdoor 首席经济学家亚伦·特拉萨斯( Aaron Terrazas ) 表示,6 月份失业 27 周或更长时间的人数(即长期失业人数)上升至 150 万,为 2017 年以来的最高水平(疫情期间的短暂激增除外)。

他说,招聘已更加集中于医疗保健、社会救助和政府等少数几个行业,这表明其他更容易受到经济放缓影响的行业也开始撤退。

综合来看,这些数据引发了人们对就业市场可能意外疲软的担忧,这一转变将使整体经济面临风险。有关劳动力市场状况的最新数据将于周五公布。

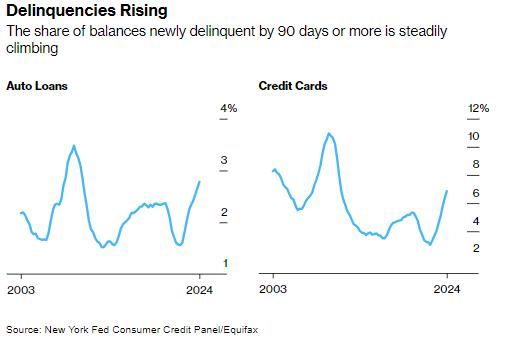

消费者韧性

尽管贷款利率高企,但消费者仍在继续消费并购买汽车等大宗商品,推动经济稳步增长。消费的韧性是经济学家们相信美联储能够抑制通胀而不引发经济衰退的关键原因之一。

一些人甚至认为高利率本身有助于支持这种支出,富裕家庭和退休人员从债券投资和储蓄账户中获得收入。但许多家庭,尤其是那些依靠信贷来应对不断上涨的生活费用的低收入家庭,正感受到借贷成本上升的压力。

(图源:彭博)

美联储数据显示,5 月份信用卡利率升至 22.76%,略低于 1994 年以来的最高水平。第一季度,约有 2.6% 的信用卡余额逾期 60 天,创下费城联储自 2012 年以来的一系列最高纪录。

低收入家庭的支出仅占整体消费支出的 15%,但如果该群体陷入困境,经济就无法繁荣,赞迪说。

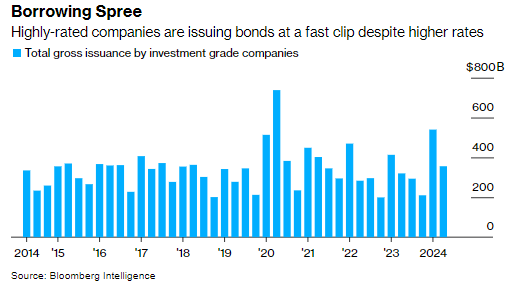

商业借贷

高利率并未阻止大公司大规模借贷。企业正利用养老基金和保险公司等长期投资者的强劲需求,这些投资者希望在美联储降息前锁定一些更高的收益。

(图源:彭博)

此外,他们发行的长期债券具有固定利率,期限约为 10 年,这意味着它们不会直接受到美联储举措的影响,道明证券信贷策略董事总经理汉斯·米克尔森 (Hans Mikkelsen)表示。

对于小型企业来说,情况则大不相同。惠誉评级预测,杠杆贷款(通常采用浮动利率)的违约率今年预计将升至5% 至 5.5% 之间。如果这一预测成真,这将是2009 年以来的最高水平。

米克尔森称:“美联储的货币政策给企业带来了巨大的痛苦,许多企业陷入破产。”

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56