有时,为了震慑市场而采取的极端政策措施并不会奏效。

要发挥作用,这些措施必须具有可信度。

一个典型案例是1992年英镑“黑色星期三”退出欧洲汇率机制。那会儿英镑显然被高估,并遭到猛烈抛售。

当时英国为了加入欧洲汇率机制,把英镑与德国马克挂钩。但英镑汇率被普遍认为定得太高,缺乏经济基础支撑。市场开始大规模做空英镑,迫使英国政府和英格兰银行拼命干预汇市——包括动用大量外汇储备买入英镑,并将利率从10%提高到12%,随后甚至宣布将利率进一步提升至15%。

但市场依旧不买账。因为交易者认为这种姿态缺乏可信度,认为英国无法承受这么高的利率,特别是当时绝大多数英国房贷都是浮动利率,会立即跟随英格兰银行的利率变化。利率上涨意味着房主的月供会从一个月到下一个月上涨50%。

优秀的交易者敏锐地识破了这种威胁是虚张声势,抛售仍在继续。

最终,英国政府在当天晚间承认失败,宣布英镑退出汇率机制,并取消原定的加息计划。这一事件直接导致英国政府和英格兰银行声誉受损,财政损失惨重。据估计,英国央行的干预操作损失超过30亿英镑。

而在金融市场上,以索罗斯为代表的交易者通过做空英镑大赚一笔,这也让索罗斯获得“打败英格兰银行的人”这一称号。

当时其中一位交易者是斯科特·贝森特,当时在对冲基金经理乔治·索罗斯手下工作,现在是美国财政部长。

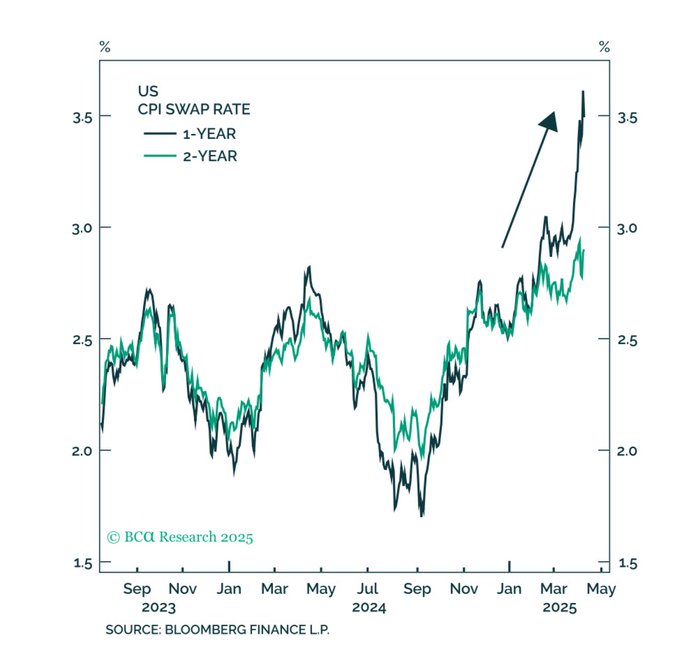

现在,再来看美国对中国进口商品征收104%关税(现在已经变成了125%)的问题。众所周知,美国人购买大量中国产品。如此极端的关税只会对通胀产生直接冲击。Inflation Insights公司奥迈尔·谢里夫提供了一个粗略计算:此前对中国商品征收54%的关税使整体消费者价格指数上升了0.35个百分点。104%的关税,将使整体CPI上涨0.67个百分点。

换句话说,如果这104%的关税持续时间,超过英格兰银行当年15%利率的持续时间(利率在正式生效前几个小时就被撤销),那么就应该在美国人的通胀预期中额外加上大约三分之二个百分点。

最新的CPI数据为2.8%(下一个数据将在周四公布)。在其他因素不变的情况下,对中国商品的关税应会把CPI推高至接近3.5%。过去12个月中从未达到过这个水平。

几乎所有民调机构都罕见地一致认为,特朗普赢得选举主要归因于通胀问题,而非其他任何单一议题。

通胀本质上对最贫困的人群打击最大,而那些购买便宜中国产品的人,大多是他的支持者。

那么,这样的威胁真的可信吗?(彭博)