国有银行个贷业务透视:总额接近37万亿

随着年报季结束,面包财经研究员对国有银行的个人贷款情况进行了统计梳理。

整体来看,国有银行的个人贷款余额保持增长,但增速较往年出现下降。2022年,六大国有银行的个人贷款累计达36.95万亿元,家上年末增加1.76万亿,增幅为4.99%。

具体来看,截至2022年末,建行和工行的个人贷款余额较高。邮储银行增幅及占比居首,但该行的个人贷款不良率及增幅也居行业首位。

建行、工行个贷余额超8万亿,邮储银行占比较高

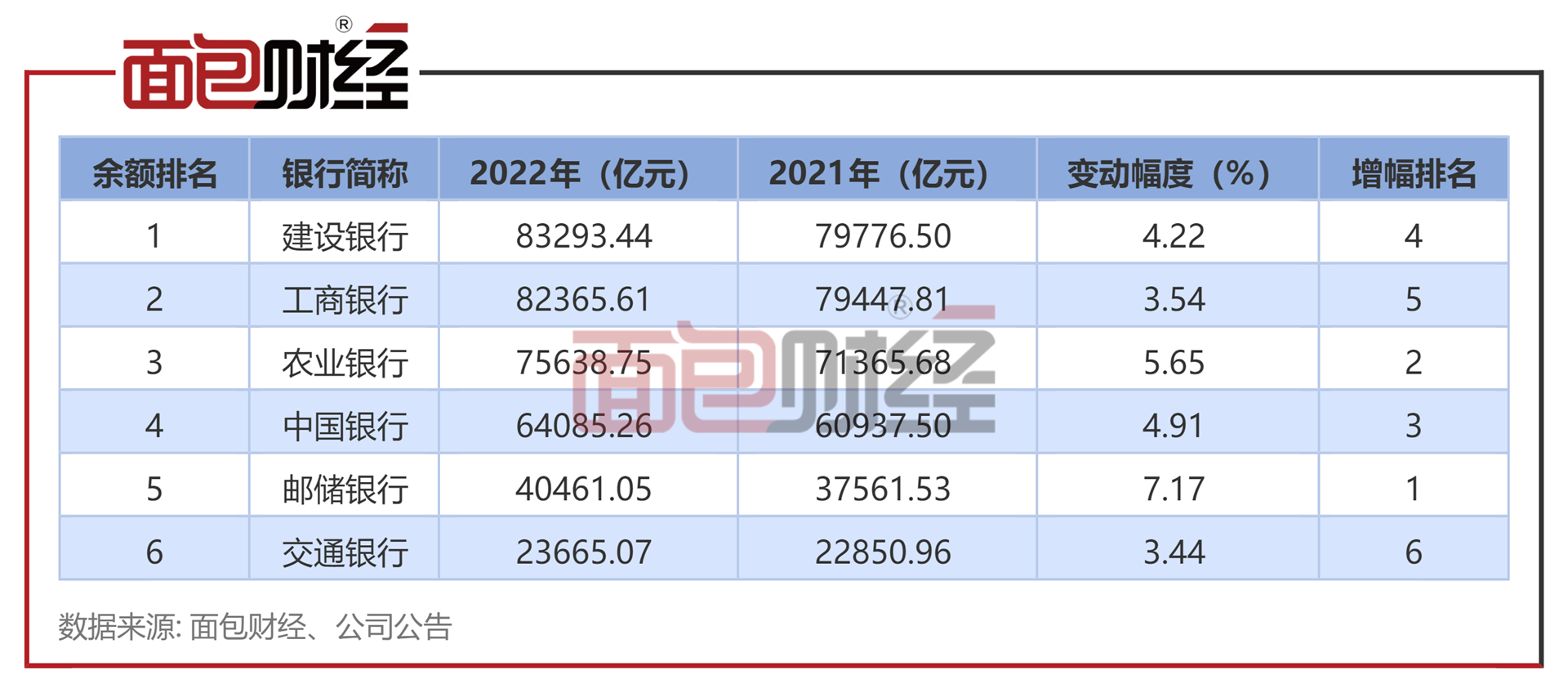

截至2022年末,建行和工行的个人贷款余额居前二,分别约为8.33万亿元和8.24万亿元;交通银行的个人贷款规模相对偏小,仅2.37万亿元。

较2021年相比,邮储银行的个人贷款余额增长较快,同比增长7.17%;其次是农业银行,个人贷款同比增长5.65%。其余四家的个人贷款增长率均5%。

占比普降

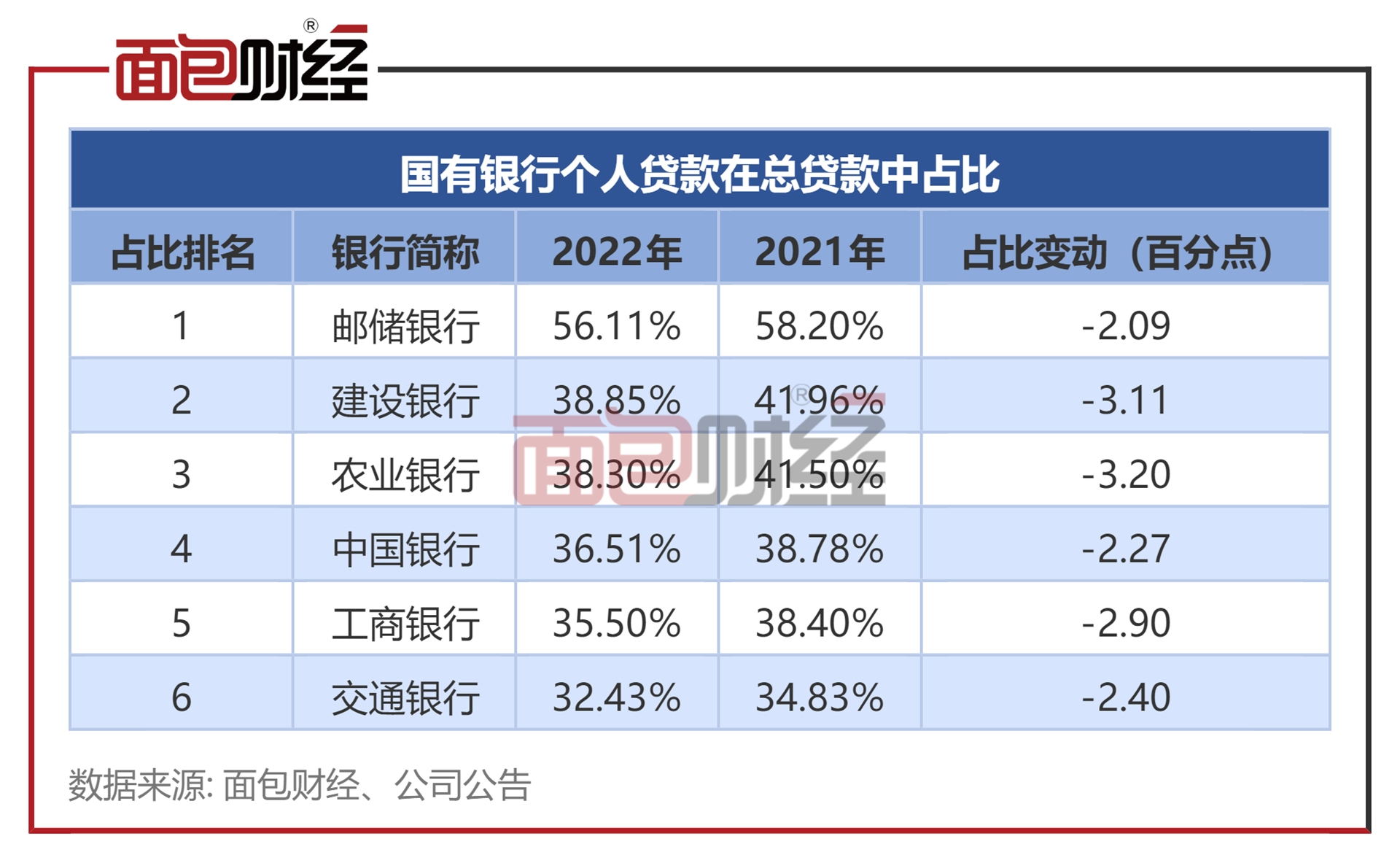

从总贷款占比来看,截至2022年末,国有银行中邮储银行的个人贷款在总贷款中占比较高,为56.11%;其次是建行和农行,个人贷款在总贷款中的占比分别为38.85%和38.3%。

较2021年相比,国有银行个人贷款在总贷款中的占比均有下降,但降幅较小。

邮储银行不良率偏高,建行、工行不良率低

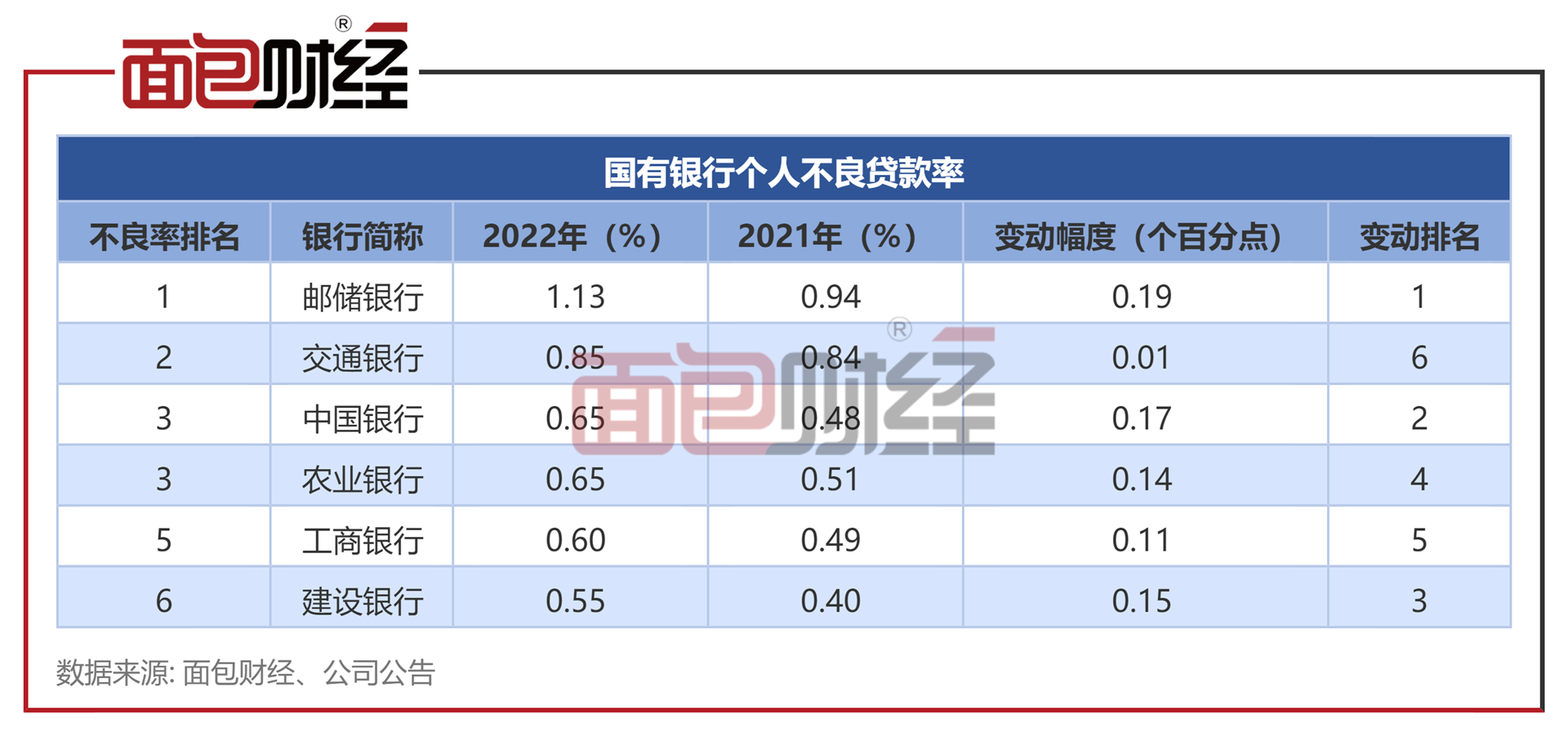

截至2022年末,邮储银行的个人不良贷款率最高为1.13%,其余5家国有银行的个人不良贷款率均低于0.9%。邮储银行个贷不良率增速也较快,较2021年末增加0.19个百分点。

年报显示,截至2022年末,邮储银行的个人不良贷款主要集中在个人住房贷款和个人小额贷款,分别为128.78亿元和192.03亿元,总不良贷款占比分别为31.62%和21.2%。虽然不良余额偏高,但以上两项贷款业务的不良率保持稳定。

数据显示,邮储银行的个人其他消费和信用卡不良率及不良贷款生成率较高。截至2022年末,该行个人其他消费不良贷款率为2.14%,较上年末增加0.59个百分点;不良贷款生成率上升0.96个百分点至3.07%。而该行的信用卡不良贷款率为1.95%, 较上年末增加0.29个百分点;其不良贷款生成率为3.34%,较2021年增加0.75个百分点。

(文章序列号:1657981489876439040)

免责声明:本文仅供信息分享,不构成对任何人的任何投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47