日经报道说,Couche-Tard 瞄准了7-Eleven的食品业务和美国市场,但是监管和反垄断问题,甚至文化都很难绕过去,但是拒绝收购,又会造成市场不开放的印象。

今年5月,日本的Seven & i控股公司庆祝了旗舰品牌7-Eleven在国内市场的50周年纪念,同时也在思考这一全球最大的便利店连锁店如何在未来五十年内发展。

然而,仅仅三个月后,这家市值达380亿美元的零售巨头就面临着选择:接受来自加拿大同行Alimentation Couche-Tard的初步收购提议;鼓励日本政府以经济安全为由加以阻止;或者拒绝这一提议,冒着激怒已经不满的激进投资者,甚至面临敌意收购的风险。

本月的收购提议的财务条款,以及Couche-Tard可能如何融资尚未披露,尚不确定交易是否会发生。Seven & i的业务范围不仅限于便利店,还包括安全服务等领域,这使得Couche-Tard需要获得日本政府的批准才能推进收购。

如果完成收购,这将成为外国公司对日本企业的最大规模收购。一些观察人士认为,这可能会成为一个政治热点,类似于日本制铁收购美国钢铁公司。就如同美国总统大选即将来临,日本执政党即将开始一场领导权竞赛,预计新首相将在9月底前上任。

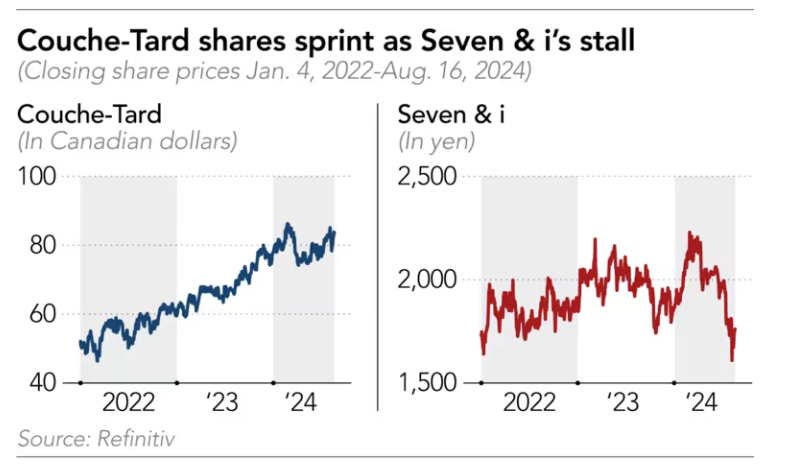

尽管Seven & i的股价在8月19日确认了这一提议后大涨,但到8月28日为止已下跌了3%,因为投资者最初的热情,逐渐被对能否通过日本监管机构审批及美国反垄断要求的怀疑所取代。人

们还对这家法裔加拿大公司如何为如此庞大的收购融资存有疑虑,尤其是考虑到7-Eleven的食品业务和专业知识的吸引力和价值。

“我们认为Couche-Tard面临的障碍实际上在增加,”独立日本股权咨询公司Asymmetric Advisors的策略师阿米尔·安瓦扎德表示。Couche-Tard必须提供大量现金作为收购Seven & i的条件,任何提议都需要高达7万亿日元(约合480亿美元),才能让管理层认真考虑这一收购提议。

尽管Seven & i在美国的业务不断扩展提升了其吸引力,但很少有人预料到一家加拿大零售商会采取这一行动。Seven & i将其在日本的食品理念引入了美国市场,这一市场传统上以选择有限的食品供应为主,通常是在高速公路加油站的店内提供。

日元贬值至几十年来的低点,也使日本的收购目标变得更为便宜。

然而,Seven & i的社长井阪隆一在2022年末的一段视频中,几乎可以看作是对当前局面的无意预测。当时,他在视频中认真宣扬了公司的食品产品,称这家公司是皇冠上的明珠,预计本财年的收入将超过750亿美元。

66岁的井阪在背景音乐的衬托下说道:“在当前全球生活方式的转型中,旧有的观点和传统的处方已不再有效。我们认为,未来将会有机会,人们可以利用并适应在日本发展出的实践来应对这些挑战。”

Couche-Tard自1980年在魁北克开设首家店以来,已经发展到在31个国家和地区拥有近17,000家店铺,这得益于多次收购,包括其最著名的品牌Circle K。

Couche-Tard市值接近560亿美元,把对7-Eleven的提议描述为“友好且不具约束力的提案……专注于达成一项对双方的客户、员工、加盟商和股东都有利的交易。”

Seven & i已成立了一个由独立董事组成的委员会,负责“对Couche-Tard的提案、公司自身的独立计划,以及提升公司价值的其他选项进行迅速、谨慎和全面的审查,然后作出回应。”

Seven & i是2005年通过合并成立的,不仅拥有全球超过80,000家7-Eleven,还在日本经营着一系列业务,包括超级商店、金融服务、母婴用品连锁店,甚至还有多家塔唱片(Tower Records Japan)门店。正是这些业务的多样性,近年来引起了投资者的不满,如Third Point、ValueAct Capital和Artisan Partners等基金,认为管理层未能最大化便利店业务的价值。

“管理层和董事会在过去近十年里未能迅速应对公司面临的问题,”Artisan Partners国际价值团队的副投资组合经理本·赫里克表示。“股东们对如何提升公司价值的意见从未缺乏。如果公司要实现成为世界级零售集团的目标,速度至关重要。”

根据数据提供商Refinitiv的资料,Artisan Partners持有Seven & i 0.85%的股份。赫里克在接受《日经亚洲》采访时表示:“通过我们的参与,我们实现了一个独立的董事会,并由独立主席领导。如果管理层不愿意采取行动并实现这一世界级资产的价值,我们已经建立了公司治理结构,以帮助确保其他人能够做到这一点。”

ValueAct在2022年曾敦促Seven & i专注于便利店业务,随后当年让外部董事占据董事会的多数席位,并开始将旗下的崇光西武百货部门出售给一家美国投资基金。

此后,更多非便利店业务的资产被剥离或关闭,而在2021年,Seven & i以210亿美元收购了Speedway加油站便利店连锁店,大大加速了其在美国的业务扩展,抢先一步击败了Couche-Tard。

尽管如此,Seven & i的股价基本上没有太大波动,从2021年夏季到今年8月16日(即Couche-Tard收购提议公布的前一个交易日),仅上涨了1.7%。这意味着公司投资者错过了同期日经股指的历史性大涨——基准指数上涨了三分之一。

虽然Seven & i的投资者对公司内部的变化反应冷淡,但一些日本消费者对公司的一些行动有所关注。最近几个月,部分伊藤洋华堂超市的关闭让顾客相当伤感,一些人群聚集起来,向最后一次关店的员工表示感谢。

7-Eleven及其竞争对手,在日本的城市和农村地区的重要性不仅限于销售饭团和杂志。这些便利店通常24小时营业,提供银行、邮政和地方政府行政服务,以及各种食品选择,构成了重要的社会基础设施,尤其是对于老年人而言。

在自然灾害期间,如2011年大地震和海啸,便利店(在日语中称为“Konbini”)还扮演着政府指定的安全服务提供商的重要角色。

这些因素以及日本经济安全法,都引发了人们对东京政府是否会批准Couche-Tard收购提议的怀疑。尽管如此,由自由民主党主导的政府长期以来一直在推动改善公司治理,并提升日本对外国投资者的吸引力。

拒绝这一收购提议可能会损害这一努力,然而,随着选举新的自民党领导人和首相的竞选活动的进行,一项针对日本知名企业的海外收购,可能会成为领导人选举的一个议题。

Artisan Partners国际价值团队的赫里克表示:“日本在治理改革方面的进展是巨大的。如果政府干预,这将表明日本企业不愿意支持这些积极的变化。撤销这些改革的成果将是非常不幸的,特别是在这些改革推动日经指数达到历史新高的情况下。”

与此同时,Couche-Tard仍然看重这一收购机会。

瑞银分析师笠原孝弘表示,成功的收购将意味着“成为美国绝对领先的便利店运营商的机会”。在仍然分散的北美便利店行业中,协同效应可能尤为显著,Seven & i和Couche-Tard分别占有8.4%和4.7%的市场份额,是市场中最大的两个玩家。

一位熟悉北美公司战略的人士告诉《日经》,Couche-Tard的策略之一是向日本市场保证,不会对7-Eleven在日本的运营进行大幅调整。“在以往的并购中,我们与各国的运营公司和文化保持了一致,”这位人士表示。

麦格理资本的研究分析师道格拉斯表示,美国7-Eleven门店的升级努力最终将会取得成效。她说:“我们相信,通过邀请来自日本的供应商,美国市场上新鲜食品的增长努力将在中期见效。”

她还表示,如果交易成功,Couche-Tard可以“通过更好的食品、饮料和自有品牌产品加速全球市场份额的增长。Couche-Tard将成为第一家在北美、亚洲和欧洲都拥有强大存在的线下零售商。”