中国承诺最多提供3400亿美元以提振疲弱的股市,但国内以及日本类似努力在最初的热情消退后,大多未能有效提升经济。

是中国人民银行行长潘功胜和其他高级官员周二公布的刺激计划,目标是扭转家庭财富的流失,并为陷入多年住房危机、通货紧缩和需求疲软的经济提供动力。

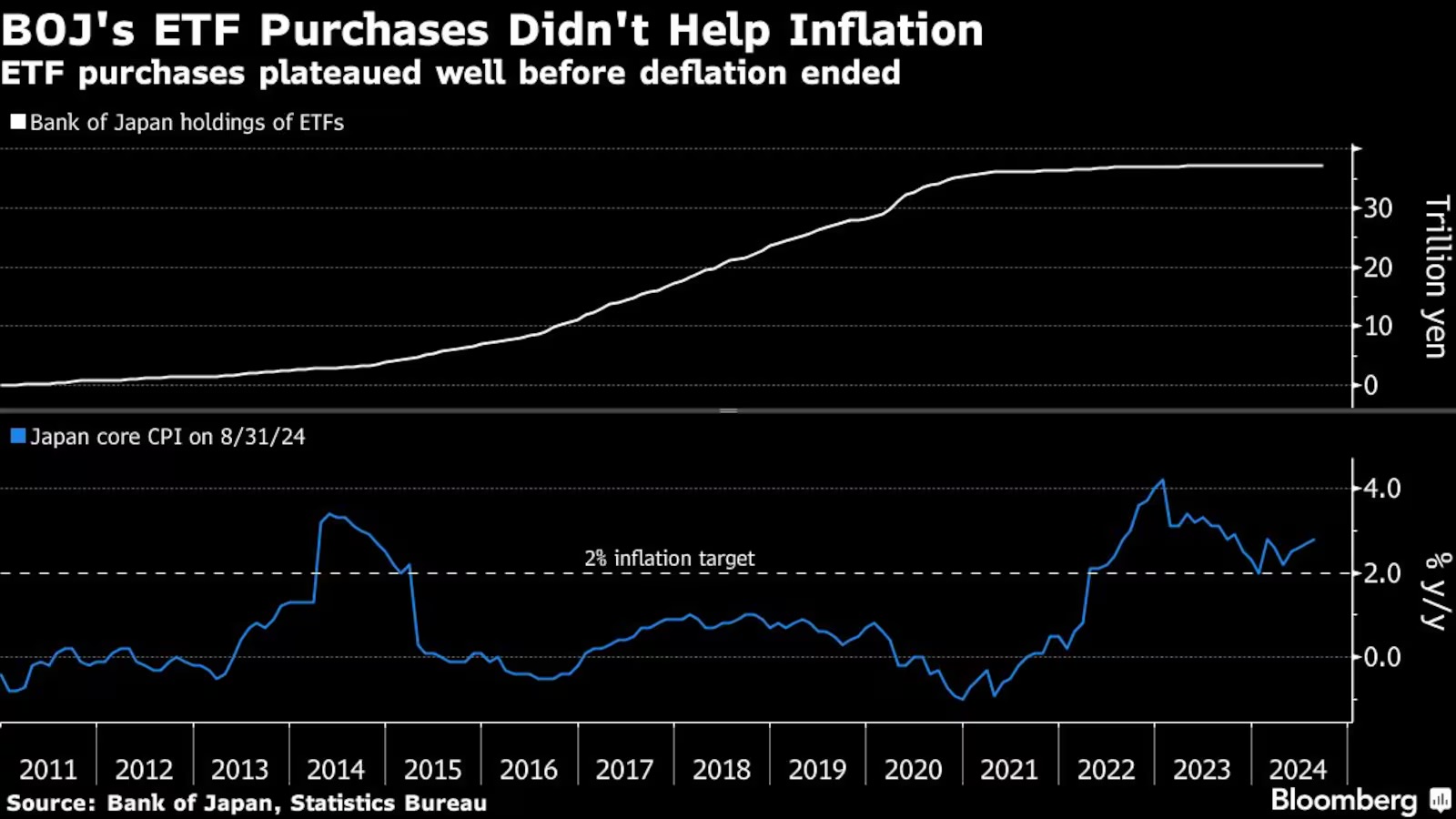

根据日本的经验,央行购买交易所交易基金(ETF)对促进经济复苏的帮助有限,这将是一项艰巨的任务。

“中国的宽松措施可能会产生一些短期影响,但这些措施只是在争取时间,”牛津经济研究院日本研究主管、前日本央行国际部门主管永井重人(Shigeto Nagai)表示。“日本央行购买ETF对应对短期市场冲击有效,但长期持续进行以促进通胀并不可行。”

根据潘功胜的说法,中国人民银行将提供首批总额达8000亿元人民币(约合1140亿美元)的融资,并根据市场需求可能将这一金额翻倍甚至增加至三倍,监管部门还正在考虑设立一个“稳定基金”。

消息发布后,投资者反应积极,推动中国A股市场自公告发布以来上涨了6%。汇丰控股的分析师称这一举措是“游戏规则的改变者”,表示这些“前所未有的措施”向股市注入流动性,可能有助于市场触底并支持年底前的反弹。

然而,根据彭博的计算,最初承诺的8000亿元,仅略高于今年A股每日平均成交额。

这一新承诺将与政府实体的持续购买活动叠加,比如主权财富基金中央汇金投资有限公司自去年10月以来一直在购买股票ETF。

截至今年,中央汇金已购买了价值超过900亿美元的股票,彭博情报估计,2024年其资金流入占股票ETF总流入量的80%以上。

摩根士丹利中国股票首席策略师王滢表示:“这些措施应有助于改善投资者情绪和流动性,并推动国内外市场在短期内作出积极反应。”

不过,她也指出:“反弹的规模及其可持续性,取决于成功摆脱通货紧缩以及企业盈利增长的触底回升。”

中国政府有干预资本市场的传统,尽管人民银行在此类干预中的作用尚不明确。2005年股市崩盘后的救市主要由中国证券监督管理委员会主导。

十年后,央行试图通过贬值人民币来稳定市场,结果引发了货币贬值、资本外流以及股市的进一步下跌。

当时,中央政府也参与支持市场。中国证券金融公司与其他由国家支持的机构组成的所谓“国家队”投入了数万亿元人民币,其中部分资金来自央行和商业银行的贷款。尽管有报道称人民银行提供了资金支持,但具体金额从未公开。

巴克莱银行的分析师在报告中写道:“从信号来看,这一举措意义重大,类似于2015年的政策操作,因为使用中国人民银行的资产负债表意味着有充足的火力。”

但他们也指出,“要实现股市的可持续反弹,关键在于家庭将存款重新投入股市。”

中国在过去的努力中收效甚微,上海和深圳的股票指数自2015年中期的峰值已下跌近30%。虽然更加激进的国家政策可能在短期内缓解恐慌性抛售,但企业盈利和家庭投资趋势,在这个以散户投资者为主导的市场中仍然起着决定性作用。

彭博经济研究的分析指出:“为金融机构提供流动性支持以支持股市,这与其他中央银行在极端市场压力期间采取的非常规措施类似——不过,中国人民银行不会像日本央行和香港金融管理局那样直接进入股市。”

日本央行十多年来的股市购买经验,也为中国提供了教训。日本央行共购买了约2580亿美元的股票基金,直到2021年3月正式结束购买计划。

2020年,日本央行意识到自己在市场中过度干预,但是成为了日本最大的股票持有者。

摩根士丹利分析师在周二的报告中指出,这些努力“带来了短期的市场收益,但对长期影响有限”。

他们表示:“正如我们从日本的经验中看到的那样,资产市场反弹的可持续性和规模必须依赖于成功摆脱通货紧缩以及企业盈利增长的触底回升。”(彭博)