华尓街日报:数据支持中国经济前景好转,但还没有真正走出困境

华尔街日报分析说,在看待中国经济增长数据时,我们始终应该保持正常的怀疑态度。但是,其他一些不太受关注的数据,也有力地暗示了中国经济前景的好转。

周三公布的官方数据显示,第三季度中国经济同比增长 4.9%,环比增长 1.3%。后者几乎是第二季度 0.8% 增长速度的两倍。

9 月份消费贷款大幅增长。作为抵押贷款的代表,未偿还的中长期消费贷款增加了 3,240 亿元,相当于约 440 亿美元。这是自 1 月份以来的最大增幅,也是近两年来的第二大增幅。

家庭避险情绪和房地产危机,是今年阻碍中国经济发展的关键因素。

其他消费指标也有所改善。零售额增长加快了近一个百分点,失业率从8月份的5.2%降至5%。

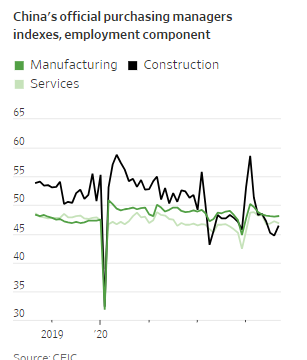

工业低迷似乎也已见底,理论上这将进一步支持就业市场: 年初至今,制造业投资同比增长连续第二个月加快。在建筑业,采购经理人指数中的就业部分跳升了近两个指数点,这是自 5 月份以来的首次上升,但仍低于区分扩张与收缩的 50 点。

所有这些,再加上 9 月份房屋销售和开工情况略有好转,都表明自 8 月下旬以来为支持房地产市场而采取的措施,正在产生一些影响,为二次抵押贷款者提供更宽松的条件尤为重要。

当然,问题在于,尽管上个月建筑业、就业市场和抵押贷款都明显同步改善,但房地产开发商仍然深陷困境。如果2022年全国最大的开发商碧桂园继续跟随恒大的步伐,陷入债务和拖欠承包商款项的黑洞,留下一堆未交付的公寓和愤怒的购房者,那么家庭情绪的任何脆弱改善都可能受到破坏。#中国经济#

碧桂园本身并没有从 9 月份全国销售面积的小幅增长中获益多少,按价值计算,其合同销售额同比下降了 81%。

10 月份消费和住房市场的早期信号喜忧参半。例如,黄金周长假期间的人均旅游消费低于 2019 年。

北京还有几张王牌。省级政府开始为更多高息债务进行再融资,这可能会在2023年底为基础设施支出打开额外的空间。

但归根结底,就业市场需要持续改善,消费者需要持续消费。如果房地产市场再次跳水,这些趋势将难以为继。中国经济在夏末恢复了一些势头,但远未走出困境。

相关话题

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56