分析:美联储降息不确定性动摇美债市场 负面情绪使金价难保高位

FX168财经报社(北美)讯 强劲的经济数据和对黏性通胀的担忧推动投资者重新评估美联储今年将能够降息的程度,加剧了美国政府债券市场的疲软。

周三(4月3日),标准10年期国库券的收益率达到了4.429%,为四个多月来的最高水平。

在预期降息的时间和幅度方面,市场情绪发生了广泛变化。周三的期货市场显示,投资者预计美联储今年将降息70个基点,而在2024年初市场定价为150个基点。

值得注意的是,投资者对降息的乐观程度略低于美联储自身的预期,后者预计今年将进行三次25个基点的降息。美联储主席鲍威尔在周三的讲话中表示,尽管经济增长强劲,但利率今年晚些时候将会下降。

, chief investment officer at Wilmington Trust Investment Advisors.

威尔明顿信托投资顾问公司(Wilmington Trust Investment Advisors)的首席投资官托尼·罗斯(Tony Roth)说:“美联储开始领先市场,因为美联储表示‘我们将会降息’,而市场则表示‘你们不需要,因为经济活动如此强劲’。”

债券收益率上升有几个原因。美国数据一直强于预期,一些投资者认为,如果没有引发通胀反弹的风险,美联储将无法降息。

本周出现了强劲的经济数据,3月制造业数据强于预期,2月份的美国就业岗位空缺数据以及其他指标也显示劳动力市场强劲。

美国投资管理公司PIMCO在6-12个月展望报告中表示,预计通胀将保持在美联储的2%目标以上。该公司仍然认为,美联储将在2024年年中开始降息,但称黏性通胀可能导致降息路径比其他经济体更为渐进。

同时,对美国财政状况的担忧推高了债券收益率,去年10月将债券收益率推高至16年高点的情况仍未消失,许多投资者预计术语溢价——或持有长期债务所需的补偿——将上升。

国会预算办公室上个月预测,到2054年,美国公共债务将从2024年的GDP的99%上升至166%,尽管由于国会通过的支出限制措施和更强劲的经济增长预期,他们的展望已经改善。

如果油价继续最近的飙升,对通胀反弹的额外担忧可能会出现。由于对中东冲突扩大的担忧,布伦特原油周三收于自去年10月以来的最高水平。

总体而言,10年期债券收益率今年以来已上升50个基点。一些投资者利用这一机会锁定收益率,希望在美联储今年晚些时候降息时债券价格上涨。

然而,这种交易越来越考验耐心,投资者将密切关注周五的就业和消费者价格数据,以评估目前债券市场的卖压是否可持续。

根据ICE(纽约证券交易所) BofA 7-10年期国库券指数,今年迄今为止的总回报(包括债券支付和价格波动)为负2.1%。

与此同时,根据商品期货交易委员会的数据,上周关键2年期和10年期国库券期货的净空头头寸增加,这是连续三周首次增加。

纽约施华洛世奇金融研究中心(Schwab Cente)r的首席固定收益策略师凯西·琼斯(Kathy Jones)表示,她仍然相信如果收益率进一步上升,仍存在增加持续时间或利率敞口的机会。

然而,“这变得不再是高概率交易,而更多地是人们将失去信心的交易。”

哈特福德战略收益基金(Hartford Strategic Income Fund)的首席投资组合经理坎普·古德曼(Campe Goodman)认为,债券市场的抛售不太可能进一步扩大,因为较高的收益率吸引了寻求收益的投资者。他预计,10年期收益率将在4%至4.75%之间交易,并且通胀将保持在可控范围内,“我们不是在谈论通胀的重新加速,而是在谈论通胀在3%范围内停滞……我并不那么担心。”

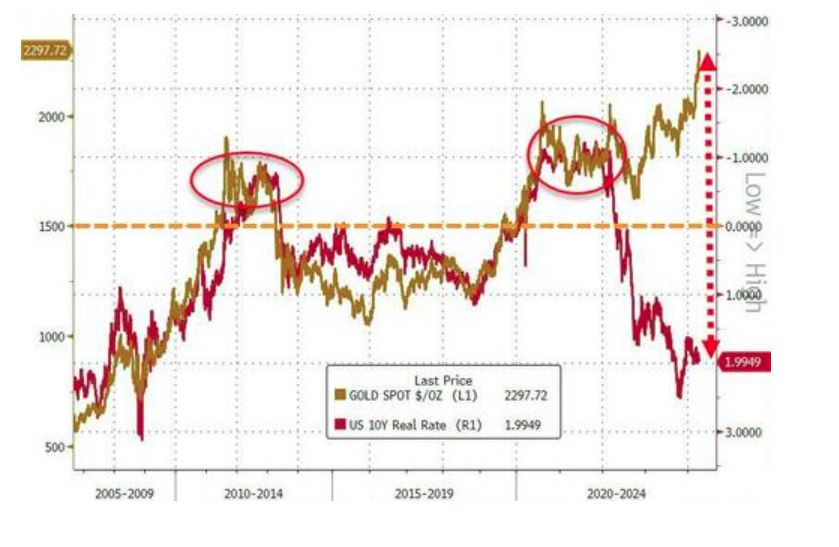

在美联储降息预期不断变化的同时,有一个资产最近一直在飙升,这就是黄金。但是,黄金对实际收益率的反抗不可能持续,除非有麻烦正在酝酿。

黄金突破历史最高纪录是非同寻常的,尤其是在面对通常会使其暴跌的高实际收益率时更是如此。

(图片来源:zerohedge.com)

这表明,除非经济或金融危机而导致风险资产崩盘,否则这种金属很可能会迅速逆转今年的上涨。

10年期实际收益率仍然在约2%左右,这是自2009年以来未曾见过的水平。这应该会对像黄金这样没有利息收入的资产造成伤害,但事实并非如此。

在当前暴涨之前,黄金创下历史最高纪录的前两次是在实际收益率为负的时期——分别是在疫情期间和2011-2012年,当时欧洲主权债务危机紧随全球金融危机之后。

在TIPS推出之前,人们无法轻松追踪市场对实际利率的预期。1980年黄金创下历史最高纪录时,10年期名义收益率远低于通胀率。

这使得今年黄金的涨势脆弱,尽管这也可能意味着投资者开始担心将发生重大动荡。

2011年达到顶峰的暴涨在2008年初就超过了1980年的黄金高点,远早于雷曼兄弟的破产。

黄金这种黄金的真正助推因素可能是负面情绪,而不是负实际收益率。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56