为何全球央行对“黄金”重燃兴趣?

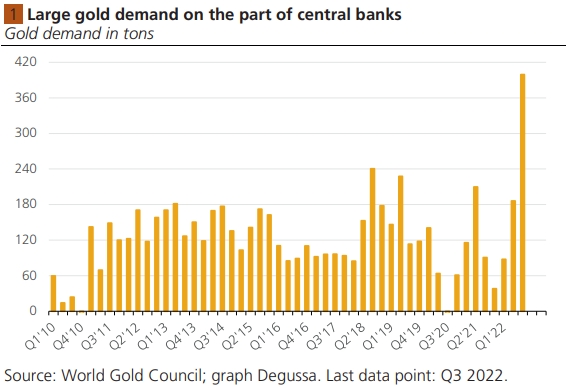

24K99讯 在2022年第三季度,全球央行和货币当局购买399.3吨黄金,这比去年同期增长341%。最值得注意的是,这也是自2000年以来中央银行/货币当局购买的最大数量。这使得这组买家从2022年第一季度到第三季度的总购买量达到673吨,这是自1967年以来的最大年度数量。

世界黄金协会分别是土耳其中央银行31吨、乌兹别克斯坦中央银行26吨、印度中央银行17吨和卡塔尔中央银行15吨。有趣的是,世界黄金协会没有透露其他买方央行的名字,毕竟所提到的购买量并不能说明整个购买量,特别值得关注的是,“西方中央银行”没有被列出。

(来源:Degussa)

可以推测的是,也许俄罗斯中央银行在上个季度是一个非常重要的黄金买家。由于俄罗斯被排除在全球资本市场之外,克里姆林宫自然会将以美元和欧元计价的能源和商品出口收入换成实物黄金。可能的贸易伙伴是土耳其、印度,最重要的是中国。例如,200吨黄金目前的市值约为110亿美元。

俄罗斯国库最有可能毫无问题地处理这一数额,仅在2022年9月,俄罗斯的石油出口收入就达到153亿美元。然而,假设不仅俄罗斯中央银行而且其他非西方中央银行也增加了对黄金的需求,这会引发一些问题。

全球中央银行长期以来一直在购买黄金

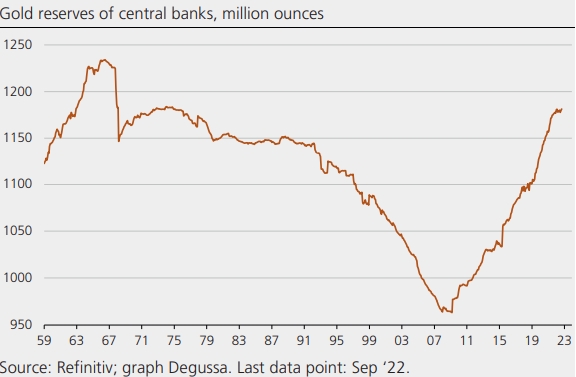

为避免误解,自2009年初以来,全球央行一直在补充其黄金储备。如下图所示,自1970年代中期以来,各国央行作为一个总体,一直在系统地减少其黄金头寸。然而,自2009年春季全球金融和经济危机以来,这一发展发生逆转:货币当局再次建立黄金头寸。截至2022年9月(可用的最新数据点),中央银行的黄金储备为11.814亿金衡盎司,为1975年2月以来的最高水平。

(来源:Degussa)

央行/货币当局对黄金大幅升值的背后是什么?许多非西方中央银行可能比以前更希望使其货币储备多样化,从而减少对美元的依赖,尤其是。为什么?一方面,人们担心美元的购买力会进一步下降,就像欧元、英镑和加元等其他西方货币的情况一样。另一方面,政治风险正在被重新评估:俄罗斯外汇储备的“冻结”让许多投资者清楚地看到美国将美元用于政治目的,让外国人持有的美元投资被没收。美国行政持有实物黄金不受此类风险的影响;它实际上是自然货币储备。

美元作为世界储备货币的地位真的岌岌可危吗?尽管有各种厄运预言,但美元仍然是世界上最重要的货币。大公司和投资者无法避免持有美元进行金融和商业交易。然而,美元的地位并非一成不变。如上所述,许多中央银行和投资者似乎越来越倾向于限制或减少他们的美元敞口。这种趋势很可能在未来几年继续下去。它绝对适用于所谓的金砖国家,如巴西、俄罗斯、印度、中国和南非,但也适用于其他各种较小的国家,而且它们日益增长的怀疑态度很可能也适用于其他西方货币,例如欧元、日本日元、英镑、加元、瑞士法郎,所有这些最终都在美国的控制之下。

央行对黄金的高需求是否反映了一些国家创造黄金货币的愿望?近几个月来,关于俄罗斯和/或金砖国家可能推出的新货币的猜测受到了持续且理所当然的广泛关注。毫无疑问,一种新货币确实可能成为国际信用和货币体系现状的一个影响深远的转折点:它可能成为对“美元霸主地位”的挑战。

然而,创建新货币时需要克服许多障碍。例如,接受一种新货币可能不会在一夜之间获得;这需要时间。但是,这样的货币篮子相比美元是否会有质的提升值得怀疑。因为它会引起通货膨胀,因为基础国家法定货币会引起通货膨胀。然而,一个以黄金为后盾的篮子,货币可能是一个相当有前途的选择,而且对于普通公民和企业家来说肯定是可取的。假设金砖国家及其追随者就一种新的基于货币的黄金货币达成一致,这将如何运作?

魔鬼藏在细节中,参与国可以用各自中央银行存放在地下室的官方黄金储备来弥补他们未偿付的货币供应量,例如在M1货币供应量的定义中。之后,只有实物黄金供应增加,国家货币供应才会增加,通过开采新货币和/或从国外流入的黄金用于货币目的。以黄金为支撑的货币之间出现了新和固定的汇率:以相对大量的黄金为支撑的货币相对于以相对较少的黄金支撑的货币升值;这些以黄金为后盾的货币将相对于那些没有黄金支持的西方货币强烈升值。

国家黄金货币将会出现,但它们的数量都不足以作为国际交易单位。然而,那么就有可能建立一个由黄金支持货币BRL、RUB、INR、CNY和RAN组成的货币篮子。在这种情况下,参与的中央银行将承担维持其货币对黄金商定的平价的任务。然后可以为货币篮子命名,例如XAU并用作交易媒介、记账单位和价值储存。

黄金货币是否真的符合上述国家的政治利益值得一问,毕竟政府更喜欢无背书纸币是事实,因为它可以用于政治目的。黄金货币限制任何政府的“货币操作空间”。尽管如此,与美元竞争显然并不容易。更重要的是,还必须考虑向黄金货币过渡可能对法定货币制度中建立的金融和经济结构造成的相当大的冲击与衰退。

为什么要远离美元实际上如此困难?根据1792年的《铸币法》,美元是一种贵金属货币。直到1970年代初,1945年至1971年生效的布雷顿森林体系结束,美元才失去兑换成黄金的能力。尽管如此,美元仍然是世界主要货币,并且作为支付手段在世界几乎所有地方仍然享有很高的接受度。这不足为奇:美元一直是世界上最大、军事最强大的经济体的货币;没有其他货币能接近这种地位。此外,许多其他货币实际上是以美元为基础的。

从这个角度来看,当前的全球货币体系可以说是以美元为中心的本位制,不可能一蹴而就。因此,许多非西方国家的中央银行对黄金重新产生兴趣,大概主要是由于货币储备管理的变化:主要目标是更加多元化。就官方储备而言,他们希望限制甚至减少其美元、欧元和共同敞口。与此同时,非西方央行希望限制美国在“金融战”中使用美元和其他西方货币支持美国利益的政治风险。

如果美元吸引力下降,国际贸易会受到影响吗?有人可能会认为,未来出口国可以使用美元出口收入购买美国商品、原材料和中间产品,然后将它们从美国运回本国。换句话说,外国将不再愿意为美国的消费和投资提供资金。这将使美国付出高昂的代价:美国的商品将变得越来越稀缺,商品价格将上涨,利率将上升,资产价格将下跌。美国的物质生活水平会下降,可能急剧下降。

美国福利的这种挫折当然会对世界上几乎所有其他经济体产生巨大影响。它可能导致重大调整危机,甚至导致系统崩溃。它可能导致以债务为燃料的法定货币体系崩溃。许多借款人会突然无力偿还债务。通过运行来避免金融和经济体系崩溃的政治动机,电子印刷机的数量将大幅增加,而这一切都可能以高通货膨胀告终,甚至可能是恶性通货膨胀。

即使是这几点考虑也表明,打破美元主导地位的政治目标,通过各种方式和短期内的代价对于所有相关人员来说都可能非常高。然而,全球法定货币体系明显的不稳定性可能已经足以重新点燃人们对黄金的兴趣。一些央行现在似乎更多地认识到这一点,并再次越来越多地押注黄金。这当然很能说明问题:这表明货币当局本身并不信任其他中央银行发行的货币,认为它不够可靠,而是更愿意持有黄金。

尽管2022年3月以来的金价走势可能令许多投资者感到失望,黄金价格在2022年11月从2052美元/盎司跌至1750美元/盎司左右,但仍有充分理由继续关注黄金的保险功能黄金,赌黄金。国际信贷和货币架构日益失衡建议至少持有实物黄金和白银的一部分流动性投资组合:贵金属的购买力不能因货币政策而贬值,而且与银行存款不同,它不会承受违约风险。市场观点认为,目前的黄金和白银价格对希望建立和扩大贵金属头寸的长期投资者具有吸引力。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56