中国大型银行主动反击高盛!招行:高盛研报缺乏逻辑性 对投资者产生误导

FX168财经报社(香港)讯 高盛集团(Goldman Sachs Group Inc.)一份看空中资银行的研究报告遭到中国官方媒体的强烈抨击,之后一家中国大型银行进行主动反击。

招商银行(China Merchants Bank Co. )投资者关系部周一(7月10日)发布《关于高盛报告涉及CMB有关问题的澄清》,称从该行收到的投资者问询和反馈来看,高盛的判断对部分投资者产生了一定的误导,并引发投资者对招行资产质量的担忧,该行有必要对相关情况进行澄清。

该份澄清文件中直指高盛研报关于招行的表述存在计算逻辑错误、地方政府融资平台债务数据错误等问题。

招行投资者关系相关负责人表示:“高盛报告确实引发部分投资者担忧招行的资产质量。招行对高盛的报告进行澄清,是引导投资者该如何看待招行的资产质量问题。当然,澄清说明中使用的是2022年年报数据,没有使用新数据。”

上海半夏投资管理中心(Shanghai Banxia Investment Management Center)周一也驳斥了高盛报告,称这家美国银行有关地方政府债务将拖累中资银行利润并推高其不良贷款的预测可能会被证明是错误的。

包括Shuo Yang在内的高盛分析师上周二发布一份报告,该报告强调银行对地方政府债务敞口的保证金风险和潜在信贷损失。

曾任中国银行业监管机构官员的Shuo Yang估计,招商银行“债务投资账簿中信贷组合的隐含损失率”可能达到25%,而其覆盖范围内的银行平均损失率为6%。

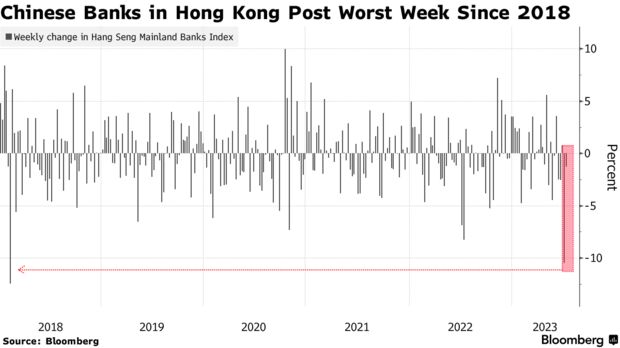

自高盛三个月内第二次下调招商银行的目标价并将其评级下调至中性以来,招商银行在香港的股价已经下跌12%。

(图片来源:彭博社)

招商银行声称,高盛的报告在计算潜在损失的方式上“不合逻辑”,“缺乏基本常识”,而且还高估了其对地方政府融资平台的敞口。

高盛报告还提及,招行仍有60亿元的不良贷款需进一步确认,计算依据是“以推余成本计量的贷款和垫款”中阶段三资产余额占比,来计算招行“实际”不良贷款率,进而推断招行仍有60亿元的不良贷款没有确认。

招行则提出,此处分析师忽略了一个基本常识,即计算不良贷款率时,分母当中包含了票据贴现(“以公允价值计量且其变动计入其他综合收益的贷款和垫款”),而由于票据贴现当中一般没有不良贷款,因此不良贷款率自然会比“以摊余成本计量的货款和垫款”中阶段三资产余额占比要低。

招商银行表示,截至2022年底,其资产负债表上的地方政府融资平台贷款约为人民币1326亿元(合183亿美元),远低于高盛估计的人民币1万亿元。

另外,半夏投资在其微信公众号上的一篇文章称,一些地方政府最近采取的以超低利率、长期贷款替代债务的举措,可以帮助它们避免违约,并避免银行坏账大幅增加。

该基金表示:“在一个行政管理充分、隔离程度明显的利率市场,中国监管机构有足够的动机、智慧和方法来保持各大银行的资产负债表不受干扰。”

高盛发布报告之际,投资者对中国负债累累的地方政府融资平台的健康状况日益感到担忧。在一些国有银行开始向地方政府融资平台提供额外信贷支持后,对银行可能因这些债务蒙受损失的担忧开始加剧。

这并不是华尔街的研究首次在中国引发争议。上一次引人注目的事件是去年摩根大通(JPMorgan Chase & Co.)对中国互联网公司的“不值得投资”呼吁,最终导致这家券商失去一家上市公司的高级承销商角色。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.47

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47