欧元区通胀加速,支持欧洲央行的逐步降息路径

FX168财经报社(欧洲)讯 欧元区上月的通胀数据有所加速,进一步支持欧洲央行当前采取的渐进式降息策略,同时也表明这一政策路径不会受到重大干扰。

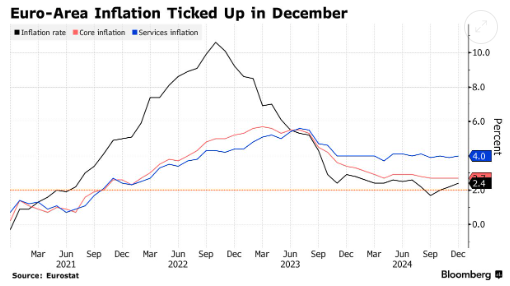

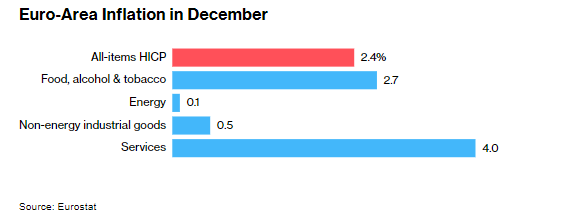

周二(1月7日),根据欧盟统计局发布的数据,12月消费者价格同比上涨2.4%,高于11月的2.2%,并与彭博社调查的市场预期一致。这一涨幅主要由能源价格推动,能源成本自7月以来首次出现增长。

剔除能源等波动性较大的因素后,核心通胀率维持在2.7%。在服务业领域,价格涨幅小幅上升至4%。

(图源:彭博社)

这种通胀回升并未出乎欧洲央行的意料。央行此前多次警告,通胀回落至2%的目标将是一个曲折的过程。欧洲央行预计,只有到今年底才能稳步实现这一目标。根据彭博经济研究的预测模型,1月的通胀率可能仍保持在2.4%。

债市反应平淡,降息预期保持稳定

在通胀数据公布后,欧洲债券市场波动不大。被视为对货币政策最敏感的德国两年期国债收益率小幅下跌1个基点,至2.18%,略低于昨日创下的两个月高点。同时,市场对欧洲央行降息预期的押注保持稳定,利率互换市场显示,到今年底,市场预计欧洲央行将累计降息超过100个基点。

彭博社首席欧洲经济学家杰米·拉什(Jamie Rush)表示:“通胀上升的很大一部分原因是燃料价格的基数效应,没有证据表明国内成本压力正在显著增加。从整体趋势来看,欧元区仍处于广泛的通缩过程中,这将使欧洲央行理事会今年继续降息成为可能——我们预计全年降息100个基点。”

不同国家的通胀表现各异

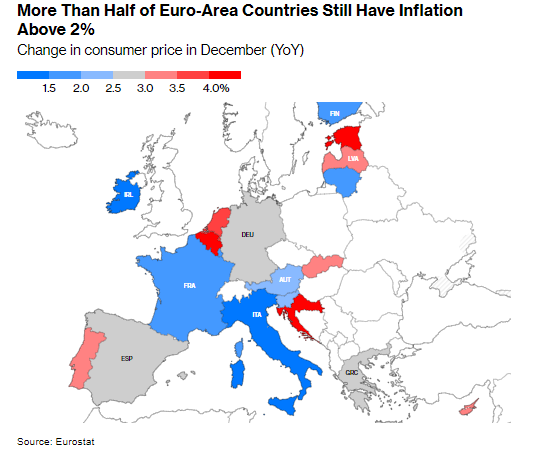

近期各国发布的通胀数据也反映了价格变动的分化情况:德国和西班牙的价格涨幅高于预期,法国的涨幅低于预期,意大利则意外出现放缓。此外,欧洲央行的一份报告显示,消费者的通胀预期在11月有所上升。

(图源:彭博社)

欧洲央行的降息路径

在去年12月进行的第四次降息后,欧洲央行仍计划继续降低借贷成本。目前的存款利率为3%,大多数市场参与者认为该利率水平依然限制着经济活动。鉴于欧元区尚未出现强劲复苏迹象,多数欧洲央行官员支持在即将召开的政策会议上采取渐进式降息的做法,即每次降息25个基点。

不过,仍有一些管委会成员认为,必须保留采取更大幅度降息的选项。法国央行行长 弗朗索瓦·维勒鲁瓦·德加洛(Francois Villeroy de Galhau)强调,“更大幅度的降息”应作为一个备选方案。

能源价格反弹风险依然存在

虽然去年欧元区的通胀率已经短暂跌破2%,但主要原因是能源价格的大幅波动所致。随着这些影响逐渐减弱,通胀率在近期出现了阶段性反弹。

尽管如此,服务业通胀仍然令人担忧。服务行业的价格增长率已连续一年以上维持在4%左右,这主要是由于工资增长,而工资在服务行业的成本构成中占据更大比例。

欧洲央行预计,这种情况不会持续。数据显示,去年第三季度工资增长速度已有所放缓,早期指标也显示就业市场正在走软。

能源风险依然是通胀隐患

能源价格的上涨风险尚未完全解除。随着冬季气温下降,欧洲的天然气储备消耗速度达到了七年来的最快水平。与此同时,俄罗斯已经停止通过乌克兰向欧洲输送天然气。

(图源:彭博社)

欧洲央行行长克里斯蒂娜·拉加德(Christine Lagarde)上周表示,经过2024年的进展,“我们有望在2025年实现既定的通胀目标,符合我们的策略预期。”

特朗普的贸易政策构成重大不确定性

即将上任的美国总统唐纳德·特朗普(Donald Trump)计划推出广泛的贸易关税政策,这给欧元区经济前景增添了重大不确定性。

如果特朗普的关税政策落地,其对欧元区通胀的影响将取决于汇率走势及欧盟可能采取的反制措施。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56