别高兴得太早!核心通胀压力高企 全球“央妈们”恐不得不继续加息

FX168财经报社(香港)讯 尽管近期整体通胀有所下降,但多数主要发达经济体的潜在价格压力仍在上升,这表明各国央行在未来几个月将不得不继续收紧货币政策。

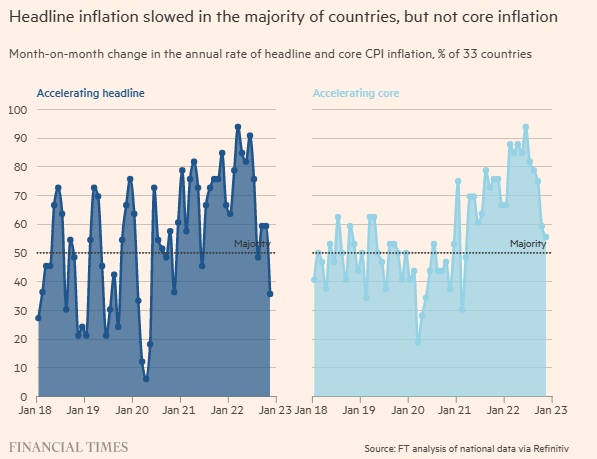

英国《金融时报》对官方统计数据的分析显示,全球许多地区的核心通胀正在加速。核心通胀剔除了食品和能源价格的变化,被利率制定者视为衡量价格压力持久性的更好指标。

在英国《金融时报》追踪的33个国家中,11月份大多数国家的核心利率仍在上升,仍远高于多数央行设定的2%的通胀目标。

近几个月来,核心通胀上升的国家比例已开始缩小,但其蔓延范围仍远高于整体通胀。在10月至11月期间,只有三分之一的国家的整体通胀率上升。

(图片来源:英国《金融时报》)

资产管理公司Hargreaves Lansdown的高级投资分析师Susannah Streeter表示:“未来仍有可能出现大量痛苦。居高不下的价格继续给经济带来严重的困扰。”

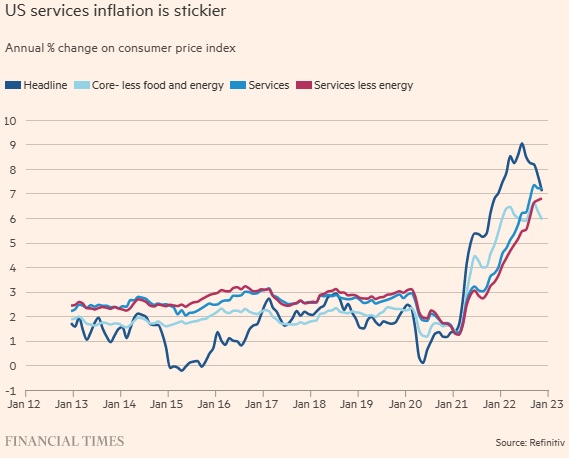

在包括英国、欧元区和美国在内的几个主要经济体,服务业通胀(衡量价格压力粘性的另一项指标)仍接近几十年来的高点。

政策制定者今年大举加息,以应对整体通胀指标的飙升,但最近已开始缩减加息幅度。

上周,美联储(FED)、欧洲央行(ECB)和英国央行(BOE)都选择将其对抗通胀的策略从近期的加息75个基点下调至50个基点,以应对许多国家的整体通胀明显见顶。

欧洲央行行长拉加德(Christine Lagarde)表示,欧元区的货币紧缩“仍有一段路要走”,利率制定者计划在未来几个月继续将借款成本提高50个基点。

拉加德还承认,潜在的价格压力已经加强,并将“持续一段时间”——这一信息得到了美联储主席鲍威尔(Jay Powell)和英国央行行长贝利(Andrew Bailey)的呼应。

由于乌克兰战争和疫情期间供应链严重中断,能源和商品价格飙升,推动了通胀最初的飙升。然而,自那以后,成本上升的范围变得更加广泛,高通胀出现在多年来被证明不受价格压力影响的经济领域。

自全球金融危机以来,全球大多数主要经济体的工资增长都处于低迷状态,但如今也出现了增长——尤其是在美国。

随着大宗商品价格目前企稳,包括美国、英国和欧元区在内的多个经济体的整体通胀已大幅下降。

衡量潜在通胀的指标并未如整体通胀那样显著走低。欧元区使用最广泛的长期价格压力指标——核心通胀——仍处于5%的历史高位。

巴克莱银行(Barclays Bank)首席欧洲经济学家Silvia Ardagna表示,欧洲央行的政策制定者将“担心,我们没有看到核心层面的通胀动态出现任何缓解”。

在美国,尽管整体通胀率自今年夏季以来下降了两个百分点,但服务业通胀仍处于40年来的高点。

(图片来源:英国《金融时报》)

牛津经济研究院(Oxford Economics)全球宏观研究主管Ben May表示:“服务业通胀将是决定政策利率走向的关键因素。”

上周,美联储政策制定者承认,核心通胀将比想象中更具粘性,他们将明年的通胀预期从9月份时的3.1%上调至3.5%。

尽管英国整体通胀率已从10月份的11.1%降至10.7%,但该国服务业通胀率仍居高不下,11月份仍处于20年来的最高水平。英国央行表示,服务业通胀的持续“证明有理由采取进一步有力的货币政策回应”。

凯投宏观(Capital Economics)首席全球经济学家Jennifer McKeown表示:“发达市场的央行仍有更多工作要做。”

(图片来源:英国《金融时报》)

资管公司Hargreaves Lansdown高级投资分析师Susannah Streeter说道:“通胀可能已经达到峰值,但这并不一定意味着它将从现在开始平稳下行。”

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56