华尔街不相信软着陆梦想!92%受访者押注滞胀 眼下能否重演90年代中期奇迹?

FX168财经报社(北美)讯 在华尔街最乐观的人士看来,过去一周左右的乐观通胀数据表明,美联储最终可能会成功实现软着陆。

然而,大型基金经理们却不这么认为。他们押注,明年的交易将由经济低迷和依然炽热的物价压力决定。

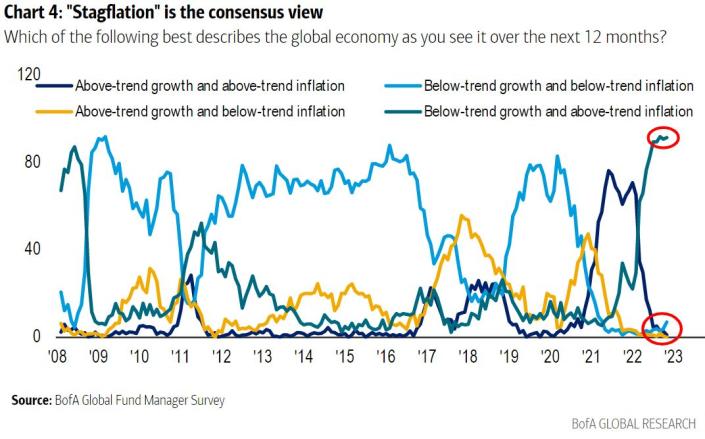

美国银行对基金经理的最新调查显示,在受到密切关注的国债收益率曲线的一个部分发出新的衰退信号之际,高达92%的受访者一致认为会出现滞胀。

(图源:美银)

与此同时,花旗集团描绘了一种“鲍威尔推进”(Powell Push)的情景,即即使经济增长大幅下滑,美联储也将被迫加息,而贝莱德则认为美国或欧洲都没有软着陆的前景。#高通胀/经济衰退#

而近期的就业、消费者和生产者价格数据以及不错的企业业绩表明,美联储可能能够在不破坏商业周期的情况下成功完成提高借贷成本的任务。

但就目前而言,专业投资阶层需要看到更多确凿的证据,证明经济轨迹出现良性转变,然后才会在遭受重创的股票和债券市场大幅改变他们的防御头寸。

贝莱德全球首席投资策略师Wei Li表示:“各国央行将过度收紧货币政策,将经济推入适度衰退,但随着加息的损害变得越来越明显,它们将停止加息——在它们采取足够措施将通胀一路降至目标水平之前。”

Li认为,美国经济增长放缓、盈利预期下调和物价压力上升,为该公司减持发达市场股票和债券提供了理由,不过该公司已准备将部分现金投入企业信贷。她的立场得到了美国银行投资者的支持,他们绝大多数认为滞胀即将到来。该公司的最新调查显示,投资者的股票仓位处于史上最低,科技股仓位为2006年以来最低,而现金仓位偏高。

与这种悲观情绪形成鲜明对比的是,上周美国通胀报告显示,价格压力可能正在见顶,这引发了市场的一片兴奋。这加剧了有关美联储是否有空间放缓加息步伐的争论。

本周,一众货币官员立即驳斥了后者。圣路易斯联储主席布拉德是最强硬的人士之一,他说,决策者应该至少将利率上调至5%-5.25%,以抑制通胀。此前旧金山联储主席戴利表示,暂停升息周期“不在考虑范围内”,堪萨斯城联储主席乔治则警告称,美联储可能发现在不引发衰退的情况下抑制通胀的难度越来越大。

随着加息引发股市和债市的熊市,美联储已经从牛市时期的朋友变成了新发现的敌人。而且,近期内似乎不太可能出现鸽派政策转向。比如,花旗集团正在宣扬“鲍威尔推进”的想法,即鲍威尔领导的央行被迫在仍在肆虐的通胀面前采取削弱增长的加息措施。

花旗策略师Alex Saunders表示:“我们将当前环境归类为滞胀。”他建议在“鲍威尔推进”的情况下,卖出美国股票和信贷,买入大宗商品和债券。

景顺也在谨慎行事,将风险敞口转向防御性股票,增持美国国债和美国投资级信贷。

景顺首席全球市场策略师Kristina Hooper表示:“美联储接近‘暂停’加息的迹象,将是更加‘冒险’的信号。”

考虑到经济放缓的前景,即便是摩根士丹利的Andrew Sheets(他持有到2023年底核心通胀率将降至2.9%的少数观点)也没有准备好承担所有风险。不过,他援引上世纪90年代中期的情形作为持有乐观预期的理由。当时通胀高企、利率飙升,但股票和美国国债最终实现了大幅上涨。

(图源:彭博社)

“看空者说软着陆是罕见的。但它们确实发生了,”Sheets在明年的展望中写道。

相关话题

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47