标准普尔500指数正走向自2023年9月以来最糟糕的一个月。特朗普的关税风波与对人工智能公司估值过高的担忧叠加,严重打击了投资者情绪。

富国银行机构资产管理部门前首席策略师吉姆·保尔森表示,还有另一个令人担忧的原因。在他的博客“保尔森观点”中指出,标准普尔500指数成分股之间的相关性已处于近20年来的最低点。

他认为,这种情况“通常与投资者收益较低的时期相关”。

要理解原因,需要了解是什么导致了市场内部股票相关性的变化。

在市场压力加剧时,股票往往趋于同步波动。当出现焦虑情绪飙升时,标准普尔500指数成分股之间的相关性会接近1,因为交易者会集体撤出这一资产类别,而不再区分具体股票。

不过,在其他时候,高相关性也可能意味着市场广度良好。当财政和货币政策具有支持作用时,整体经济预期向好,也会推动相关性上升。

保尔森表示:“投资者信心、市场广度以及政策宽松都会影响市场平均相关性。从这个角度看,相关性下降(意味着投资者乐观、市场广度减弱以及政策收紧)在历史上常常预示着未来股市回报较低。”

如他在图表中指出的那样,尽管并非所有的市场低迷期都伴随着相关性低,但当标准普尔500指数成分股相关性处于目前这样低的水平时,指数往往表现不佳。

他进一步指出,自1980年以来的八次熊市中,有六次发生在成分股相关性低于平均水平的时期;而当相关性处于最高四分位区间(相关性在最顶上25%的时候,也就是相关性最高的那段时间)时,从未发生过熊市。此外,14次调整中有六次始于最低四分位(最底下25%)相关性阶段,另有三次发生在相关性低于平均的时期。

他表示:“虽然相关性低不一定意味着股市必然动荡,但确实大大提高了出现问题的可能性。”

目前的成分股相关性已接近过去25年来的最低点。这在一定程度上反映出近年来由大型科技股主导的市场广度极低。保尔森还认为,相关性被压制的原因之一,是过去16个月连续出现货币供应负增长,收益率曲线长期倒挂,以及美联储在整个牛市期间基本上一直处于收缩状态。

他还指出,标准普尔500指数成分股目前的低相关性表明,投资者的实际行为并不像近期悲观的情绪调查所显示的那样悲观。

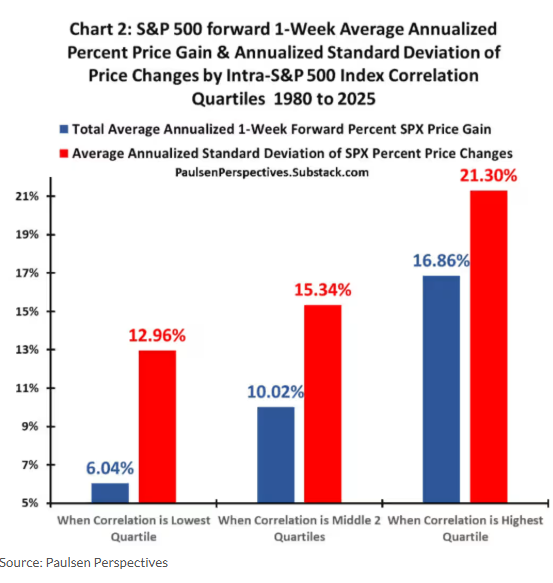

保尔森表示,问题在于,股市牛市越往后推进,股票之间的相关性通常会下降。下一个图表说明了这一点,显示了1980年以来,当标准普尔500指数成分股相关性处于最低、中间两个和最高四分位时,指数未来一个月的年化平均回报。

他说:“结果非常显著。自1980年以来,当市场相关性处于最高四分位时,标准普尔500指数的平均未来年化回报为16.86%,是最低四分位水平(6.04%)的2.8倍。而现在正处于最低四分位!”

保尔森强调,相关性只是众多投资指标中的一个,目前投资者也在关注估值、整体情绪、市场动能和经济状况。

他总结说:“然而,股市成分股的相关性水平,已经被证明是预测未来风险和回报的有效历史指标。而目前标准普尔500指数成分股之间的相关性极低,这意味着在相关性回升前,投资者可能将面临一段艰难期。”(市场观察)