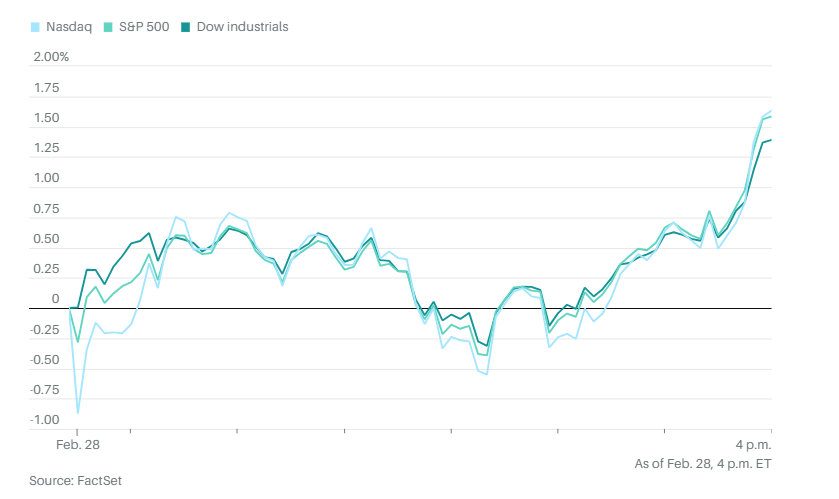

周五美股上演跷跷板行情,先跌后涨再跌再涨,最终收盘还是大幅上涨,三大股指以一个“令人难忘的惊魂二月”收尾。

道琼斯工业平均指数上涨600点,涨幅1.4%。标准普尔500指数上涨1.6%。纳斯达克综合指数上涨1.6%。标普500指数的11个板块中,金融板块涨幅最大,上涨1.3%。截至下午晚些时候,标普500指数整体上涨0.6%。

英伟达最终收盘上涨3.97%,特斯拉也上涨3%。华丽七雄总回报指数上涨2%。

2月整体表现惨淡,三大主要股指本月均下跌,其中纳斯达克综合指数下跌4%,跌幅最大,小型股为主的罗素2000指数跌幅更深。

对纳指来说是自2020年以来最糟糕的2月。

不过能以强势收尾,也算一种安慰。

最新的个人消费支出价格通胀数据如预期般降温,这为近期股市下跌后的一些抄底买入提供了机会。

近期市场下滑主要主要受到对经济的担忧以及特朗普的关税计划影响,投资者在财报季经历了惊心动魄的行情,同时看到越来越多的数据显示美国经济正在放缓。即使在像周五这样的上涨日,白宫政策的不确定性仍让交易者紧张不安。当天早些时候,股市一度回吐涨幅,原因还是特朗普的嘴,他在椭圆形办公室会见乌克兰总统泽连斯基时,和副总统万斯一起当面对泽连斯基进行了严厉指责。

会后,芝加哥期权交易所波动率指数(VIX)大幅飙升,不过最终在当天收盘前回落。

22V Research进行的一项调查显示,对于美国是否会在下周对墨西哥和加拿大实施关税,市场并无明确共识。调查结果的中位数预测认为实施概率为50%,但受访者的意见分布较为平均,支持和反对的比例基本对半分。

“总的来说,没有共识,”22V创始人丹尼斯·德布斯切尔写道。

他还指出,受调查的投资者中,68%认为近期的市场抛售主要或完全是由于关税造成的。

本月,华尔街纷纷抛售人工智能概念股等昂贵的科技股,转而买入债券。2年期美国国债收益率降至3.99%,10年期国债收益率下降至4.23%,创下自2023年12月以来的最大单月跌幅。

“这发生在高于预期的消费者价格指数(CPI)报告之后,”蓝筹日报趋势报告创始人拉里·滕塔雷利写道,他指的是本月早些时候的1月CPI数据。“当债券收益率在高通胀环境下下跌,意味着市场比起通胀,更担忧潜在的经济放缓。”

下周将公布一份关键的就业报告。如果美国经济2月新增就业人数远低于预期,市场恐怕会更加不安。

分析师方面, 基础设施资本顾问公司的杰伊·哈特菲尔德认为,尽管市场受到美乌相关消息的影响,但特朗普最终会强行促成和平,这对市场来说是个积极信号。

“大牛市仍然保持完好,”瑞银全球财富管理的戴维·莱夫科维茨表示,“但我们也警告,今年的市场波动可能会更大。因此,我们一直在强调短期对冲可能值得考虑。”

Miller Tabak + Co的马特·马利则表示,白宫不断释放各种不同的消息,使投资者难以对短期前景抱有信心。

“这是一个脆弱的市场,”EP财富顾问公司的亚当·菲利普斯表示,“市场的焦虑情绪在走势中显而易见,我们也能从许多客户的语气中听出来。今天市场在寻找方向,但我们预计未来仍将迎来更多波动,因为我们仍在等待一长串不断增加的不确定因素的明朗化。”

剔除食品和能源的核心个人消费支出(PCE)价格指数较12月上涨0.3%,同比上涨2.6%,与2021年初以来的最低年增幅持平。经通胀调整的消费者支出下降0.5%,创下近四年来的最大月度跌幅。

华尔街在通胀数据公布后获得一定程度的缓解,数据显示通胀并未升温。尽管消费者支出出现令人担忧的下降,但交易者更关注美联储可能放松政策的前景。

“尽管美联储可能还需要几个月时间才会降息,但这份报告表明,2025年仍可能有一到两次降息的空间,”Brave Eagle Wealth Management的罗伯特·鲁吉雷洛表示。“我们认为通胀已经成为过去的问题,未来的数据将继续改善。”

TradeStation的戴维·拉塞尔表示,PCE数据在消费者价格数据令人担忧后,带来了一点安慰。

“个人支出的下降印证了此前疲软的零售销售数据,表明2025年初经济增长基础较弱,”他说。“结合2月以来的疲软数据,华尔街对经济增长的担忧加剧。消费者可能终于撑不住了。”

Northlight资产管理公司的克里斯·扎卡雷利对市场持高度谨慎态度,理由是当前估值过高、政策不确定性大,以及市场普遍认为经济衰退风险几乎不存在或极低。

亚特兰大联储GDPNow模型,预测经济在周五数据发布后将出现萎缩。LPL Financial的杰夫·罗奇表示:“消费者支出的疲软和收入增长放缓应该会引起美联储的注意。尽管年度通胀增速有所放缓,但月度数据仍然高于美联储的目标。”

罗奇指出,投资者仍将关注不确定的经济增长前景,因为1月消费者需求走弱,导致实际支出意外下降。

“6月降息的可能性正在上升,”他说。“但美联储是6月还是7月降息并不重要,关键在于今年年底前会有多少次降息。目前的宏观背景表明,今年可能只有两次降息,但2026年可能会更多。”

比特币下跌0.2%至84,138.87美元,以太坊下跌2.9%至2,214.34美元。

西德克萨斯中质原油(WTI)下跌0.4%至70.06美元/桶。

现货黄金下跌0.8%至2,854.71美元/盎司