据彭博分析,在强劲的第四季度财报季背后,一个令人担忧的趋势可能会削弱美国股市的上涨预期:美国企业的利润前景正在恶化。

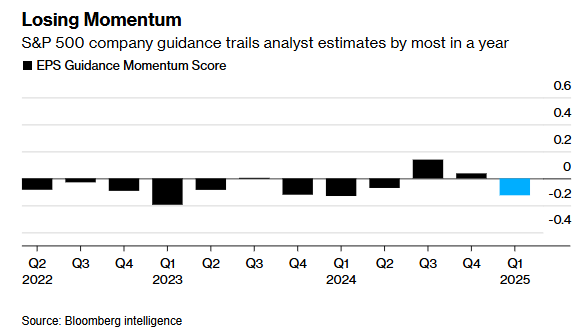

在发布未来季度及更长期指引的公司中,越来越多的预测低于分析师的预期。根据彭博情报整理的数据,一个衡量公司预期收益与分析师预测之间差距的指标降至一年以来的最低水平,本月早些时候甚至跌至2016年以来的最低点。

市场的不确定性因素不少。全面的贸易战可能会影响跨国公司的出口需求和海外利润。

在国内,通胀仍然顽固,美联储似乎也无意很快降息。

“今年的市场不确定性达到了近年来的最高水平,企业高管在这样的环境下提供了更为谨慎的业绩指引。” AllianceBernstein公司美国集中增长投资主管吉姆·蒂尔尼表示,“第四季度的财报表现强劲,但这并未完全延续到2025年的指引中。”

历史上,股市往往对业绩指引的反应比对实际财报数据更为敏感,交易者通常会奖励那些发布超预期指引的公司。本财报季中,那些在利润和销售方面提供乐观指引的公司,在财报发布后一天内的表现比标普500指数高出6.7%。

根据彭博情报的数据,这是自2020年初以来的第二高水平。

当然,企业高管在未来几个月可能会采取保守的预测策略,这可能为市场反弹奠定基础,因为降低的盈利预期将降低企业超越市场预期的门槛。与此同时,分析师们在更多企业提供盈利指引之前,对今年及未来的展望仍然保持谨慎。

目前,标普500指数成分股中,仅有80家公司发布了第一季度业绩指引。

“这正是华尔街分析师和企业指引之间的经典博弈:卖方分析师设定非常激进的预期,而企业则给出相对容易超越的数字。” Plurimi Wealth首席投资官帕特里克·阿姆斯特朗表示,“关键问题在于,关税政策何时会真正产生影响?”

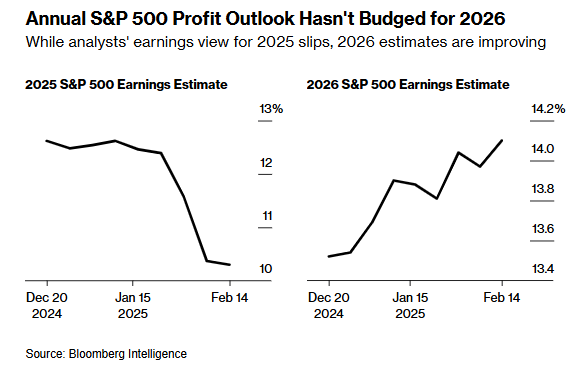

自年初以来,分析师对标普500指数2025年的整体盈利预期一直在下调。据彭博情报的数据,分析师目前预计标普500指数成分股公司今年的利润将增长10%,低于1月份初时预测的近13%。

不过,对于2026年,分析师的预测仍未变化,预计利润将增长14%。

“特朗普的影响总会给市场带来波动,但如果从企业盈利增长的基本面来看,情况依然非常强劲。” Laffer Tengler Investments首席执行官南希·滕格勒(Nancy Tengler)表示。

股市具有前瞻性,交易者通常会提前6至12个月考虑市场未来的变化。随着企业利润率在通胀压力下逐步恢复,市场仍然对2026年的盈利增长保持乐观。此前,通胀侵蚀了企业将成本转嫁给消费者的能力,但这一趋势正在缓解。

对于目前正接近历史高点的市场来说,这是一个令人鼓舞的前景,尽管美联储已经暗示打算在更长时间内维持较高利率。

不过,风险在于,通胀可能比预期更具粘性,迫使货币政策制定者重新考虑降息计划。消费者已经开始减少支出,1月份零售销售数据创下两年来最大降幅,这表明高物价正在抑制消费需求。

投资者将于本周四率先从零售商的财报中寻找市场信号。沃尔玛将在开盘前公布财报,为投资者提供有关消费者消费能力、经济增长和企业盈利能力的关键洞察。随后,家得宝和劳氏将在下周公布财报,塔吉特和诺德斯特龙将于3月4日发布业绩。